文|動脈網

成立近8年,Keep決定沖刺IPO。

動脈網獲悉,2月25日晚間,線上健身平臺Keep向港交所提交了上市申請,高盛和中金公司為聯席保薦人。

從2014年成立開始,Keep便是一家“超級明星企業”,受到眾多資本青睞。截止目前,Keep已經完成了8輪融資,融資總額超5.5億美元(折合人民幣約34.7億元),投資機構中不乏GGV紀源資本、五源資本、騰訊、Ventech China、軟銀愿景基金、高瓴、時代資本、BAI資本等知名機構和企業。其中,GGV紀源資本、五源資本、騰訊、時代資本等參與了Keep的多輪融資。

值得一提的是,Keep于2021年1月官宣完成的3.55億美元F輪融資,是迄今為止線上健身行業內最大一筆融資。

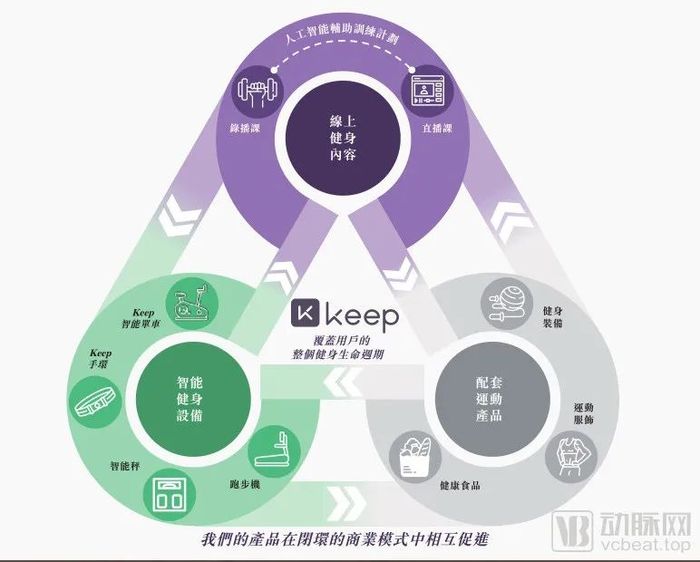

發展至今,Keep已經擁有了三條業務線,包括線上健身內容、智能健身設備和配套運動產品,三者構成了Keep整體的健身解決方案。

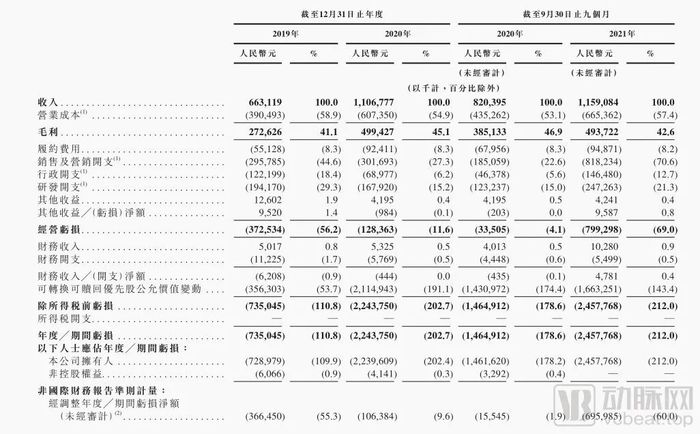

具體營收方面,招股書顯示,Keep在2019年、2020年、2021年前三季度營收分別為6.63億元人民幣、11.07億元人民幣、11.59億元人民幣,收入增長速度非常快。

圖片來源:招股書

需要重點提及的是,據灼識咨詢報告,按2021年月活躍用戶及用戶完成的鍛煉次數計算,Keep是目前中國及全球最大的線上健身平臺。可以看出,Keep目前已經在行業內處在領先位置。

但另一方面,Keep的虧損也在加劇。招股書顯示,Keep在2019年、2020年及2021年前三季度,經調整虧損凈額分別為3.66億元人民幣、1.06億元人民幣、6.96億元人民幣。

一邊是快速增長的營收,一邊是逐漸加劇的虧損,這背后反映了Keep怎樣的戰略意圖?企業核心壁壘是什么?還有哪些難題待解?行業未來演進趨勢如何?關于這些問題,或許我們能從Keep創始團隊的過往經歷、企業的財務情況、業務布局和全球對標企業發展等方面一窺答案。

90后掘金運動健身市場,獲超10家頂級投資機構押注

在當下,肥胖無疑成為了眾多年輕人的夢魘,原因主要有二。

一是在于,肥胖對人的健康危害極大:其是慢性病的罪魁禍首,心血管病、腦血管病、糖尿病等的發病都與此有密切關系;二是在于,要減肥成功真的很難:根據《國民體重報告》顯示,成功減到目標體重的人群只有9.5%,也就是說,國人減肥失敗率高達90.5%。

作為曾經體重170斤的肥胖患者,畢業于北京信息科技大學的90后王寧在刻苦健身后,成功瘦到了130斤。在這個過程中,他發現網上健身的知識雜亂無章,根本不知哪些內容靠譜。除此之外,由于缺乏基礎健康認知,自己也不會科學安排健身計劃,且缺少同伴的相互鼓勵。這些正是眾多健身人群遇到的共同難題。

針對這一痛點,王寧決定做一款移動健身App,于是在2014年底便有了Keep這一健身軟件。彼時,由于運動健身領域尚未出現專門針對C端用戶的App,Keep一經推出便一炮而紅,上線僅105天便收獲了超百萬的用戶數。

憑借亮眼的用戶增量表現,Keep很快吸引到了眾多投資機構前來調研,在短短1年的時間里融了3輪資,并于2016年8月在C+輪時獲得了騰訊的戰略投資。

從事后總結來看,當時Keep的迅速起勢主要做對了兩件事。

一是找準了核心定位,并將主干業務做深做透。Keep作為一款線上健身軟件,與傳統線下健身房存在很大的區隔,即用戶沒辦法擁有線下的優良運動體驗。于是在產品最開始設計的時候,王寧想在APP里疊加眾多的功能來構成Keep的護城河,例如引進教練、建問答社區等。但問題在于,這樣做十分“重資產”,對剛起步的創業項目來說,資金壓力和人才挑戰都很大。

在這個時候,有個投資人建議王寧讓Keep的業務足夠專注,方向聚焦為“帶有健身答案”的APP:當用戶打開軟件后,對健身相關問題進行檢索,即搜即可得答案。這就要求Keep專注在內容打造上,因此需要將內容做得足夠優質與全面。“我們把內容做得越來越細致,健身答案也由此會變得更加豐富。這個可以滿足很多人的答案(內容),就是我們的(初期)優勢。”在一次接受訪談時王寧這樣回復。

二是Keep對用戶需求的深刻洞察,并通過多種營銷塑造了品牌認知。在用戶數激增的過程中,王寧意識到,內容只是軟性壁壘,但對于用戶來說,并沒對Keep形成與百度、知乎或者健身論壇等相關的信息提供方差異化的認知。于是王寧決定對用戶需求進行重新梳理,且重新定義了Keep的品牌形象。

典型的事件是在擁有了3000萬用戶之后,Keep打造了一支廣告片,并提出了“自律給我自由”這一經典slogan。一時之間,“自律給我自由”通過廣告的大規模宣傳成為了眾多健身愛好者的座右銘或口頭禪,也讓用戶對Keep的品牌認知變得牢固。

正是在這一系列組合拳的打造和資本的助推下,Keep取得了迅猛發展。特別是2020年爆發的新冠疫情讓人們隔離在家,更是使居家健身火出圈,Keep也迎來了日活的暴漲。

緊接著,2020年5月和2021年1月,擁有海量用戶的Keep相繼完成8000萬美元、3.6億美元的E輪和F輪融資,走到了上市前夕。

1年之后的2022年2月25日,Keep正式決定沖刺IPO。

對標美國在線健身龍頭Peloton,Keep的商業化之路走得怎么樣?

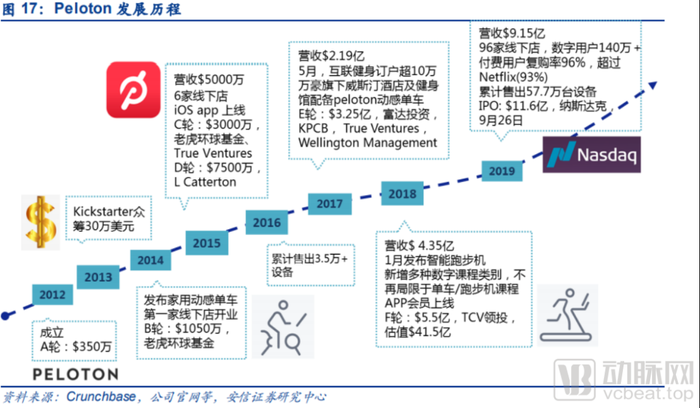

Keep的快速成長,某種程度上與其對標企業美國在線健身龍頭Peloton的發展不無關系。

成立于2012年的Peloton是一家專注在在線健身領域的創新企業,其通過打造用戶社區,以及硬件+軟件的方式構建出了類似于健身房的健身體驗,迅速獲得了用戶青睞,并成功在2019年上市。在疫情初期,Peloton的股價漲幅高達380.39%,市值一度達到逾500億美元。

圖片來源:安信證券

因身處相同的領域,以及相近的業務線,Keep被不少投資機構看成中國版的Peloton,從而押注其未來不錯的發展潛力。

Keep究竟做的怎么樣?商業模式是如何構建的?接下來動脈網將通過招股書透露的數據,從兩個維度進行解析。

維度一:營收增長迅速,三大業務如何構建運動生態體系?

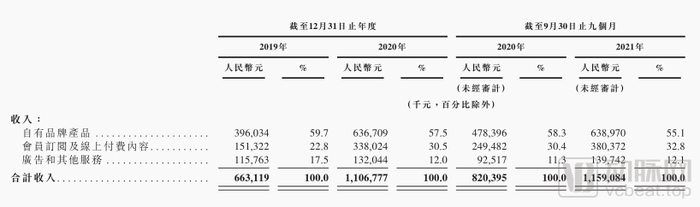

招股書顯示,Keep總收入從2019年的6.63億元人民幣增長66%到2020年的11.07億元人民幣,2021年前三季度收入也進一步增長至11.59億元人民幣,同比增長40%。

落到具體三大業務上,2021年前3季度自有品牌產品收入6.38億元;會員訂閱及線上付費內容收入3.8億元;廣告和其他服務收入1.39億元。可以看到,自有品牌產品目前是Keep營收的大頭,會員訂閱及線上付費內容在營收占比中呈現持續上漲,廣告和其他服務則呈現下降趨勢。

圖片來源:招股書

這背后,實則是得益于Keep不錯的引流和品牌能力。招股書顯示,2020年和2021年,Keep平均月活躍用戶分別為2970萬及3440萬。其中,在2021年,Keep用戶在平臺總共記錄約17億次鍛煉次數。大量用戶的留存和高粘性,是Keep得以商業化的基石。

根據灼識咨詢的調查,以品牌知名度計,Keep在健身應用程序及智能健身設備品牌中排名第一,因為70.1%的中國健身用戶及64.2%的中國智能健身設備用戶了解Keep移動應用程序。Keep在中國健身人群線上健身應用程序市場及智能健身設備市場中擁有最高的市場份額,分別為44.7%及38.8%。

從核心用戶群出發,Keep試圖構建“科技運動的閉環”,即覆蓋到用戶的吃穿用練。于是付費課程、健身產品、線下空間keepland、輕食配送、服飾等產品應運而生。

邏輯上來看,會員訂閱及線上付費內容是主要針對健身用戶的引流產品,該產品輕資產且用戶粘性高;廣告和其他服務則主要是針對B端相關品牌方,依然是流量變現的思路;自有品牌產品則是對核心用戶群體的深入服務,以增加營收空間和拓寬商業邊界。

圖片來源:招股書

也就是說,Keep在業務發展的過程中,摒棄了作為健身工具這一變現方式主要依賴廣告的商業模式,而是逐漸靠向了平臺或消費品牌這一更具有想象空間的的打法。財務數據也印證了這一路徑的可行性。

維度二:坐擁超2億用戶,為何還未實現盈利?

坐擁超2億用戶數,Keep延伸了三大業務線,且持續推動了營收的快速增長,但問題在于:增收并不增利。

招股書顯示,Keep從2019年到2021年9月30日止,經調整虧損凈額分別為3.66億元人民幣、1.06億元人民幣、6.96億元人民幣。不僅如此,Keep的毛利增速也在走低:2020年和2021年前三季度毛利同比增速分別為83.2%和28.2%。

原因在于,自疫情常態化時期后,Keep為了留住新增長的用戶以及吸引新用戶,將大筆錢砸向了持續獲取、激活及挽留用戶上,以及新業務的開拓。也就是說,Keep盡管已經擁有2億用戶數,但仍需要維持流量的穩定獲取和存量轉化,這或成為其上市之后二級市場的重點考驗。

另外,招股書也表示,當前的虧損主要還是優先考慮戰略路徑的制定和商業模式的優化。從各個業務線的增速來看,Keep在自有品牌產品這一業務上的戰略傾斜已經初見成效,未來或成為Keep撐起其更大市值的關鍵因素。

這里不得不提到Keep的對標企業Peloton,自疫情初期股價暴漲之后,其市值從逾500億美元跌至當前100億美元左右,縮水超80%。

背后的核心是,Peloton在盈利上仍未取得實質性進展。根據其2021財年第四季度財報,Peloton四季度凈虧損達3.13億美元,盈利壓力巨大。

當然,如果站在更長期的角度來看,運動健身是一個龐大的市場。根據灼識咨詢報告,2021年中國健身人群的平均年支出為每人2596元人民幣,遠低于美國的14268元人民幣,顯示出強大的增長潛力。

因此,對于每一位深耕該領域的企業來說,都還有巨大的成長空間。只是核心在于,如何跑通盈利模式以給到資本市場更大信心仍將是企業們的一道必答題。

“互聯網+大健康”的困境與未來

自2014年移動互聯網浪潮不斷向縱深處演進,重塑著零售、出行、餐飲等行業時,大健康行業也迎來了一波互聯網再造產業的創業實踐。

這一時期,誕生了專注在運動健身領域的Keep、聚焦女性經期管理的美柚、深耕醫療科普健康教育的有來醫生、發力在線問診的春雨醫生等一眾創新企業。其中,微醫、好大夫在線、丁香園、醫聯皆等走到了上市前夜。

但對于整個“互聯網+大健康”賽道來說,已經遞交招股書的企業們的財報透露出了行業的盈利困境:目前盡管各家企業的營收在持續增長,但盈利瓶頸仍未得到有效解決,行業普遍處在商業模式變現較為單一的困境上。

Keep此次沖刺上市,再次讓整個行業看到并重視這一問題。從三大業務上的布局可以看出,Keep已經在試圖改變這一局面,只是尚需時間驗證。

丁香園也在嘗試新的路徑。在積累起了中國大量專業且活躍的醫生資源后,丁香園通過整合醫生們的專業能力去向C端用戶輸出,以解決普通用戶的健康問題。截至目前,丁香園的“D+C”(D 端為醫生, C 端為大眾)戰略,服務了中國200萬醫生和8000萬患者/大眾。

在丁香園的邏輯中,醫療健康行業劃分成上游和下游,下游主要是醫療需求,上游則是人們的健康、生活、習慣、出行、工作等方面的健康問題。依循走向上游的路徑,丁香園不斷探索更多模式和可能。截止目前,其實現了規模化營收和規模化盈利。

微醫則是不斷夯實“醫+藥+保+數”的多維能力,以互聯網醫院為平臺載體,以醫保支付方式改革為牽引,通過構建互聯網醫聯體,為大醫院分擔壓力、為基層醫院提升能力、為醫保和商保支付提高效能,并為供應鏈及提升效率,探索建立中國式的健康管護組織(HMO)。

醫聯正不斷在打造覆蓋患者全生命周期的疾病健康管理路徑上不斷演進,去年年底未來醫生的并入,則幫助醫聯打通線上和線下,形成閉環管理,讓“預防、診斷、治療、康復”這一覆蓋患者疾病全流程的醫療服務體系的各個環節都具有“線上+線下”的能力,進一步提高醫生效率,服務好患者。

不難發現,“互聯網+大健康”賽道盡管仍存在盈利能力的巨大考驗,但行業先行者們已經邁出新的征程,不斷豐富其內在價值。

正如高瓴張磊所言,“這個世界上只有一條護城河,這個護城河就是你能不能不斷地瘋狂地創造長期價值。”

當穿越周期之后,那些真正不斷積淀和深耕的企業,終將得到最好的回報。

參考資料:

Keep估值超20億,燃燒卡路里怎么做生意?——格隆匯

Peloton要賣身,Keep們還有希望嗎?——極點商業