文|節點財經 七公

剛剛過去的2021年,房企的日子正在變得異常辛苦。而同為一根繩子上的“螞蚱”,家居家裝企業難免“唇亡齒寒”。

這其中就包括曾經的定制家居龍頭索菲亞(002572.SZ)。其于近期發布的業績預告顯示,受恒大債務危機拖累,對巨額應收賬款計提9.25億元,預計2021年歸母凈利潤1億元-1.5億元,較上年同期減少91.61%-87.42%。

歸母凈利潤直接打一折,回到2011年剛上市的水平,索菲亞這份成績單說實話不好看。于是乎,“未卜先知”的資本市場便結合著地產業的極寒形勢,毫不留情地把公司估值殺到近十年中最低位。

不過,另有一種聲音認為,無論是業績利空還是股價觸底,都預示著索菲亞即將開啟反轉。

事實究竟如何呢?讓我們用數據說話。

01 四季度暗藏的“幸”與“不幸”

據公開市場資料,索菲亞設立于2003年,起先主要從事定制衣柜的的設計、生產與銷售,后逐步拓展至臥室、書房、客廳、餐廳及廚房等全屋空間,旗下品牌包括“索菲亞”全屋定制,“司米”定制櫥柜、“華鶴”定制木門及“米蘭納”定制家居。

經過數十年發展,于2021年,公司體量終于突破百億元的大關。

2021年,索菲亞預計全年實現營業收入為100億元至104億元,同比2020年增加16.4億元至20.4億元,增幅在20%至25%之間。

這意味著,在營收層面,索菲亞和競爭對手歐派家居(603833.SH)站上同一條起跑線。后者早在2018年營收就達到115.09億元。

但具體到四季度,若我們選取數據下限計算,索菲亞營收為27.56億元,同比下降15.4%;若我們選取數據上限計算,索菲亞的營收為31.56億元,同比下降3.2%。

不管降幅多少,都是一個不好的信號,說明從去年一季度到四季度,索菲亞的營收是一個越增長越慢,直到漲不動的趨勢,且在定制家具的傳統旺季里沒有斬獲增量。

接著往下計算,索菲亞2021年四季度的利潤大概率也好看不了(不考慮減值影響),疊加2020年同期的高基數(4.95億元),有可能斷崖式下降,扣非歸母凈利潤9.45-9.95 億元,中樞9.7億元,同比2021年下降8%,同比2021年四季度下降61%。

投資本就是一門立足當下,面向未來的藝術。以此來看,索菲亞的“當下”基石不夠堅固,算是對之前股價的走勢做出一個交待和印證,但未來怎么走,市場情緒已經積累到了岔路口。

作為對比,節點財經按照歐派家居發布的業績預告也做了估算,在2021年全年營收和凈利潤增速均為正的背景下,其四季度營業收入增速為10%-39%,歸母凈利潤增速為-14%到+20%,扣非凈利潤增速為-15%到+20%。

孰快孰慢,一目了然。所以,資本市場一貫給到歐派家居30多倍的市盈率,而只給到索菲亞10倍出頭的市盈率都是有道理的。

雖然財務數據呈現出太多“不幸”,但我們也要看到利空大量釋放后的一些向好跡象。

2021 年索菲亞與恒大相關款項11.85 億元,出于審慎原則,一次性計提信用減值損失9億多,計提比例高達76%,是公司積極調整業務的主動行為,實質是消化長期積累的不良資產。

謹慎積極看待,上述做法相當于索菲亞給這些年的“失誤”來一場徹底清算,把虧損做了個“打包式”了結,某種程度上也為2022年的輕裝上陣和財務改善減輕壓力,騰出空間,彰顯出管理層對后續發展的信心;剩余未計提的2.6 億元,公司已置換恒大房產,后期有望辦理網簽并收回,預計負面影響不大。

02 發力大宗業務的“得”與“失”

縱覽索菲亞的成長變化,上市是第一個節點。

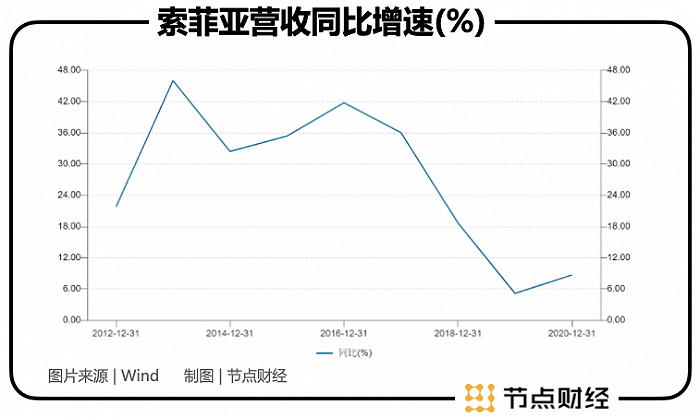

2012年至2017年,趕上房地產如日中天的好光景,公司業績跑步前進,期間營收復合增速38.2%,歸母凈利潤復合增速39.3%。

伴隨著基本面支撐力度不斷強化,索菲亞的股價得到了市場的強烈回應,一度在2017年攀上40.4元/股的歷史巔峰,完成了盈利和估值的戴維斯雙擊。

然而,這一高光時刻并沒有停留太久。2018年索菲亞遭遇“滑鐵盧”,其營收增速從2017年的36.02%驟降至18.66%,歸母凈利潤增速從2017年的36.56%驟降至5.77%,股價亦大幅回落。

背后的原因,除了歐派家居、尚品宅配、志邦家居、金牌櫥柜等上市后借資本市場之手迅速擴大規模,行業競爭加劇外,地產進入下行周期也是一個不可忽視的“Bug”。

由于家裝家居和地產的高度關聯,樓市不景氣總是會反映到全屋定制品牌商身上,尤其是幾乎全部業務都面向零售端的索菲亞,本身存在信息流滯后,散客市場成單時間長、轉化率低等痼疾,受到的影響更大。

索菲亞曾在2018年年報中表示,雖然定制家具行業與其他行業相比,總體保持了不錯的增長,但是受到地產行業銷售增速下滑、流量被多元化渠道截流導致經營成本上升、競爭加劇等因素影響,行業增速開始放緩。

然而,有意思的是,索菲亞卻在這一年發力ToB的大宗用戶業務,即為大型房地產精裝修項目提供定制衣柜配套等服務,試圖打造第二增長曲線。

成效必然也是有的。財報顯示,2018年至2020年三年間,索菲亞的大宗業務銷售收入從4.84億元快速上升至15.10億元,年化復合增長率達76.28%,占總營收比重從6.62%擴大到18.08%,已成為公司近幾年業績增長的有力推動者。

節點財經注意到,2021年上半年,索菲亞來自大宗業務渠道的收入(含衣柜、櫥柜、木門及其他)為7.29 億元,同比上年增長136.83%,仍然維持著較快的增長速度。

但就像“薛定諤的貓”,和房企打交道,水面之下暗涌著太多冰山。

至少在財報上,受制于大宗業務收入按工程合同進度收款,2018年索菲亞的應收賬款和應收票據從2.24億元增長至5.96億元,并進一步增長至2020年的17.84億元。

此外,營運資金被長期占用,原本沒有太多借款的索菲亞,如今長短期借款超過20億元,資產負債率一路狂奔,截至2021年三季度末達到44.98%,為上市以來最高。

2020年起,囿于當初不恰當的進入時機和相對激進的作風,索菲亞嘗到了苦頭。

03 反彈還是反轉?

盡管業績不給力,但最近三個月,索菲亞在資本市場的表現尚佳,股價從底部反彈了近50%,總市值也重新站上了200億的臺面。

這是否說明其股價即將迎來反轉或已經發生反轉了呢?在節點財經看來,并不盡然。

主要系近期房地產監管環境略有松動以及新一輪家居家裝下鄉補貼實施,激發資金對相關板塊的情緒,索菲亞在指數上行的通道中,渾水摸了一把魚。

從宏觀層面回歸到微觀的個體,至于索菲亞何時能有明確的反轉信號出現,除了基本面上營收、利潤數據的好轉,或許可以在更細處觀察經銷商渠道和產品結構兩個指標,也可以說是其奮斗路上必過的兩道坎。

復盤索菲亞在2018年的困局,繞不開一個因素——經銷商。

與大多數傳統消費品相同,家居行業發展初期有賴于線下經銷體系的支持,雙方呈完全正相關。

但隨著經銷商勢力越做越大,索菲亞反而成了被“綁架”的對象,導致公司很多政策在實際落地過程中打了折扣。

為此,索菲亞有意采取措施擺脫經銷商的制約,比如開發線上渠道和工程渠道。

然而,結果并不樂觀。2018年索菲亞前五大經銷商收入占比19.8%,2019年下降到14.82%,有明顯改善的跡象,但2020年占比又上升到16.66%;同期,歐派家居前五大經銷商占比分別為8.39%、6.17%、5.46%。

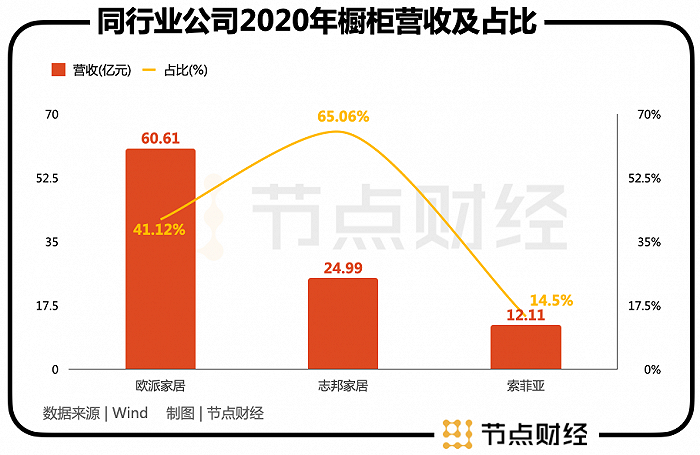

產品結構方面,櫥柜業務占比則是全屋定制企業估值起跳的錨點。

精裝修房標準導向下,櫥柜是房企交房的必備品,而衣柜不包含在內。再者,論裝修的先來后到,一般是先櫥柜,再衣柜,所以說櫥柜業務有卡位的先發優勢,較容易為后端衣柜導入流量,帶來新訂單;反之,衣柜業務卻較難導流前端櫥柜業務。

基于此,資本市場在對定制家居企業估值時,形成了這樣一個底層邏輯:以櫥柜業務為主的公司會比以衣柜業務為主的公司更具備增長潛力。

體現在市盈率上,截至2月23日,歐派家居、志邦家居、索菲亞的動態市盈率分別為27.64、21.87、18.88,市凈率分別為5.63、3.73、3.36,市場賦予的估值順序依次是歐派家居>志邦家居>索菲亞,對應2020年櫥柜業務收入占比分別為41.12%、65.06%、14.5%。

事實上,蘇菲亞早在2014年起就著手拓展櫥柜業務,并打出“專業定制柜,就是索菲亞”的口號,為的就是希望在消費者的認知里,烙下“做櫥柜也是專家”的印記。

財報顯示,2014年-2020年,索菲亞櫥柜收入從0.12億元增長至12.11億元,占比從0.52%提升至14.5%,進步確實是進步了,但相比歐派家居們,不足和改進的空間更大。

綜上,業績“變臉”,經銷商渠道和產品結構調整還沒有到位,投資者對索菲亞股價反轉的期待或許還要等待一段時間。