文|快刀財經 Gawaine

打開今年假期的朋友圈,年輕人們幾乎都清一色扎進了雪場。

不管是滑雪運動的忠實發燒友,還是熱衷于拍雪景大片的冰雪奇媛們,在各大平臺上發布滑雪相關的圖文內容成了新的社交貨幣。

尤其是伴隨冬奧會的開啟,小紅書的滑雪滑冰相關數據增長迅猛。

今年1月,小紅書上包含“滑雪”關鍵詞的筆記發布量,比2021年1月同比增長232%,比2020年1月同比增長約8.3 倍(827%) ,搜索量更是居高不下,漲幅高達150%以上。

(圖源小紅書)

微博上“雪道的盡頭是骨科”沖上熱搜,抖音上各大博主開始做起了滑雪教學甚至付費開班,熱度高到只要上網沖浪,就逃不過冰雪運動的席卷。

線下爆發式增長的客流,也將冷寂已久的各大雪場擠得水泄不通。

根據日前同程旅行發布的《2022春節假期旅行消費數據報告》顯示,2022年春節期間,全國冰雪類景區訂單量較去年春節同期上漲68%。

民宿平臺上以“滑雪”為關鍵詞的主題民宿,實時搜索熱度環比上漲了3倍。飛豬發布的《2022春節冰雪旅游大數據》同樣顯示,春節期間冰雪旅游相關商品訂單量同比增長超過30%。

(圖源小紅書)

三億人參與冰雪運動的潮流,點燃了萬億規模的冰雪市場。

01 中產階級的白色鴉片,海外品牌盤踞85%的市場份額

一直以來,滑雪都被戲稱為中產階級的白色鴉片,除了能提供腎上腺素飆升的刺激之外,主要還是因為太過燒錢。

相比起遠途跋涉去雪場的車馬費住宿費,真正燒錢的地方是雪具裝備。

欲先善其事,必先利其器。不管會不會滑雪,上雪場必備的滑雪幾件套是一樣不能少。滑雪服、雪板、固定器、雪鞋、頭盔、護目雪鏡等,全套置辦下來價格輕松過萬。

除去地理因素之外,裝備貴外加技術門檻高,讓滑雪一直以來都是屬于小眾運動,即使截止2021年,滑雪人群在中國的滲透率還僅僅只有1%。

但從低滲透率到三億人參與冰雪運動,原本小眾的冰雪經濟早已借助冬奧的熱度乘勢而起。

國家體育總局發布的數據顯示,全國冰雪運動參與人數達到3.46億人,居民參與率達到24.56%。在商務部召開的例行新聞發布會上,商務部新聞發言人高峰透露,冰雪裝備銷售旺盛,滑雪裝備和滑雪服銷售額同比分別增長了62.9%和61.2%。

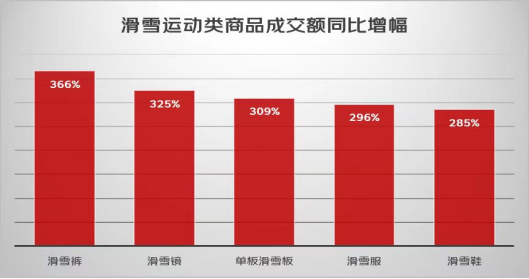

根據京東發布的2022春節假期消費觀察來看,1月31日-2月5日滑雪運動類、冰上運動類商品整體成交額同比增長322%。其中滑雪面罩成交額同比達15倍,滑雪褲、滑雪鏡、單板滑雪板、滑雪服、滑雪鞋等單品裝備也都增長迅猛。

《中國冰雪產業發展研究報告》中僅劃分到2020年,國內冰雪產業的總規模就已達到了6000億元。按照體育總局的規劃,2025年的總規模將達到1萬億元。

冰雪熱潮帶來雪具經濟規模的增長的同時,也吸引著資本的加速涌入。

據愛企查的不完全數據統計,自2021年1月以來,就已有滑雪裝備品牌奧雪文化、極限之路、滑雪移動應用滑唄、滑雪運動社交平臺GOSKI,滑雪培訓機構SNOW51等滑雪創業公司獲得數千萬元融資,累計涉及融資金額3.4億元。

今年1月,以滑雪單板切入的運動科技公司“雪鸮科技”宣布半年內連獲兩輪融資,累計金額達數千萬元,天使輪由險峰長青領投,紅杉中國種子基金跟投;天使+輪由紅杉中國種子基金領投,小紅書、紳灣資本跟投。

而2019年和2020年,屬于冰雪市場的融資事件一共只有2起。嗅覺最敏銳的資本輪番押注,足見滑雪市場的熱度空前。

雖然大眾已經對滑雪運動建立起了頗高的消費欲望,但在作為剛需基礎的雪具裝備市場,還是海外品牌在占據著金字塔頂端和市場份額。

在國內的滑雪裝備市場,國外品牌占據了85%以上的市場份額。其中排名第一的是美國的戶外品牌Burton,其在中國的市場份額占有率為30%~40%。

1997年,單板滑雪運動之父Jake Burton創立了如今市場占有率達到全球單板產業70%的BURTON品牌,經過30多年的發展,已成為當之無愧的世界第一單板滑雪品牌,旗下的產品代表著業內的頂尖品質。

今年冬奧會在單板滑雪坡面障礙技巧男子組摘銀,為中國首獲該項目獎牌的蘇翊鳴,與同項目的季軍Mark McMorris,還有女子組冠軍,新西蘭選手Zoi Sadowski-Synott的參賽雪板無一例外全部都是burton的產品。

至于雪鏡與雪帽這樣的頭部裝備,絕大多數選手們都選擇了同樣是美國品牌的Oakley。

專業從事運動類眼鏡的研發工作,擁有業界最強Prizm技術的Oakley,在滑雪運動員們的加持下,也成為了大熱網紅雪鏡。作為80%的滑雪者都會購買的專業裝備,在小紅書上只要搜索雪鏡詞條,映入眼簾的基本全是Oakley的雪鏡。

雪友圈中的專業官方排行依托全網大數據,通過品牌評價以及銷量所評選出的2022年滑雪服十大品牌里,市場份額的前十名分別是哈迪/Halti、始祖鳥/ARCTERYX、迪桑特/DESCENTE、金雞/Rossignol、薩洛蒙/Salomon、博格納/BOGNER、哥倫比亞/COLUMBIA、高得運/Goldwin、北面/THE NORTH FACE、伯頓/BURTON 。

其中始祖鳥和迪桑特雖被安踏體育所收購,但分別來自加拿大和日本的兩個舶來品,顯然并不屬于真正意義上的國產品牌。

雖然國內滑雪產業正值方興未艾之時,但畢竟從2015年北京申冬奧成功之后才開始進入產業元年的中國起步實在有些晚。

國外特別是寒冷地區國家的滑雪文化歷史悠久,排行全球滑雪市場滲透率第一的瑞士為35%,日本、美國兩大市場也分別有著9%、8%的滲透率,不少歐洲國家甚至每年都有專門的滑雪假期。

近百年的滑雪歷史,使得歐美國家的專業滑雪品牌層出不窮且發展長足。其所生產滑雪裝備在面料、性能上都更加先進,在高端化、審美性上也具有話語權,即使國產品牌已經有了一定規模,但產品定位都聚集在行業中低端,尚不能與品類更齊全、知名度更高海外品牌爭鋒。

02 中國貼牌代工,支撐全球超過90%的雪具需求

海外品牌在市場份額與知名度上一貫強勢,但支撐起整個裝備市場的卻是中國供應鏈。數據顯示,中國貼牌代工支撐了全球超過90%的滑雪裝備需求。

以配件裝備滑雪手套為例,全球市場80%,中國市場60%的滑雪手套都來自于“中國手套名城”——山東濟寧市的嘉祥產業帶。其中的龍頭企業建華中興,主營品牌滑雪手套貼牌生產和進料加工業務,不僅大量出口貼牌代工,還參與起草了國家滑雪手套行業標準。

速賣通數據顯示,2021年第四季度,中國滑雪用品海外銷售額同比去年增長超過60%,其中國產滑雪頭盔海外銷售額同步上漲了15倍。而對于滑雪頭盔的制造份額來說,中國生產幾乎達到了99%壟斷性占比,除了意大利的非滑雪類高奢品牌們生產的少量手工頭盔外,基本上全球所有滑雪品牌的頭盔產地都在中國。

包括之前提到的奧運冠軍們所鐘愛的Burton的雪板與Oakley雪鏡等品牌,其絕大部分產量都在中國。

Burton的雪鞋生產工廠設在湖南郴州,部分雪板的工廠位于廠江蘇昆山,連接雪鞋與雪板的固定器工廠設在廣東深圳,而Oakley的代工廠則坐落在中國最強代工集散地的東莞。其他的品類諸如高端滑雪服、雪靴等幾乎也全部由中國生產包攬,這些海外品牌龐大的市場份額,無一不是背靠中國供應鏈的支撐。

冬奧會的到來,使得繁忙的中國代工廠們開始更加超負荷的運轉,供不應求的雪具甚至需要提前一年就開始生產。

河南的曼琳工廠早在2021年就開工生產2022年的雪具訂單,且從一開年就開始生產庫存現貨,但還是趕不上訂單的需求量。在工廠已經有所增產的基礎上,來不及做、不得不拒掉的訂單量也超出了工廠庫存量的50%,僅是一個雪季就能銷售超過5萬塊滑雪板。

主做海外C端市場代工的PHMAX工廠,2019年在單個線上網店的銷售額就超過30萬美金。2021年銷售額同比2020年增長了10%左右。其客單價約40美金左右的滑雪鏡,一個雪季能銷往國外超過20000副,且復購率超過30%。

近20年對滑雪裝備的代工經驗,讓中國的雪具供應鏈擁有著絕對的優勢,但國產品牌的開發卻異常艱難。

滑雪裝備相關的專利技術和設計思路等仍掌握在海外品牌手里,已長久占領裝備市場的海外品牌已經深入大眾認知,處于初期起步階段的國產品牌尚未形成可觀的影響力。

國內雖有著全球最大的初級滑雪市場,但轉化率很低,大多數玩家都偏向于“體驗式滑雪”,對于雪具裝備的消費粘性不強。《中國滑雪產業白皮書》顯示,2019年我國年人均滑雪次數不超過2次,且近8成的滑雪者是滑雪體驗者,平均每年滑雪次數為1-2次,對比國外5%的轉化率仍然有很大差距。

大部分制作雪具裝備的代工廠或愿意做品牌的商家,都更愿意選擇做訂單需求穩定的出口生意。

不過這也代表著市面上對于適合亞洲人身體構造的滑雪裝備還有相當大的空白存在。

例如高加索人種的面部骨骼相對亞裔人種更加高、窄,使得其品牌制造的雪鏡與頭盔不太能契合畢竟扁平的面部。因此歐美品牌生產的滑雪裝備并不完全適合中國人,對于亟待發力國產品牌來說,針對性研發適合中國人身體構造的滑雪裝備,是可以避開與國際品牌相爭的藍海市場。

已經駛入增長快車道的滑雪產業,正在期待中國創造。

03 雪具裝備國產化才剛剛開始

其實國產勢力已正在悄悄抬頭。

今年冬奧會上,單板滑雪男子坡面障礙技巧選手馬克斯·帕羅特的雪板就由國產滑雪品牌Nobaday提供,也是國內唯一一款登上奧運決賽賽場的滑雪裝備。

雖然Nobaday已經不是第一次登上奧運會的賽場了,但帕羅特用國產雪板奪得的冠軍卻是中國的冰雪裝備所獲得的“奧運首金”。

同樣表現不俗的,還有來自深圳的OutdoorMaster的滑雪鏡單品。這個初創的滑雪品牌僅用一年時間就成為了歐美地區的熱銷品。在其品牌成立的第二年,推出的Kelvin滑雪頭盔,直接就賣到了亞馬遜滑雪類目銷量第一的位置。

除新興國產滑雪品牌外,國內的運動大牌們也在積極通過收購、合作之類方式布局滑雪裝備市場。

其中布局最完善的安踏體育早在2016年,即北京申冬奧成功的第二年,便斥資1.5億元參股60%,獨家接手了日本高端專業滑雪裝備品牌DESCENTE(迪桑特)在大中華區的品牌業務,在中國經營及從事帶有DESCENTE商標的所有類別產品的設計、銷售及分銷業務等。

從1954年就開始研發專業滑雪裝備的迪桑特的加入,使得安踏體育正好填補上了其國內滑雪市場業務和戶外市場業務的空缺。

同在2016年,李寧旗下的非凡中國與卡賓集團、安泰雪業共同攜手投資建設和管理目前山西省最大的滑雪場——烏金山李寧國際滑雪場。

為了備戰北京冬奧,在2020年7月,安踏宣布重組迪桑特在華業務,Descente Global增加在迪桑特中國的股權,且迪桑特中國持有90%知識產權權益。

而今年李寧品牌也首次涉足滑雪運動場景,推出全新滑雪品類,并首先呈現了LI-NING SNOWBOARDING單板滑雪系列。

當要錢要閑的小眾冰雪運動開始轉變成為大眾消費,雪具裝備國產化的風口正當時。