文|犀牛娛樂 胖部

編輯|夏添

全行業都知道,字節跳動要做音樂。這一次,那只靴子終于要落地了。

近期字節旗下首款音樂App“汽水音樂”已完成軟件著作權的登記,目前通過中國版權保護中心官網已經能查到該產品的登記信息。公告顯示,軟件開發完成日期為2022年2月14日,著作權人為北京微播視界科技有限公司,即抖音的運營主體。

目前待定的兩款logo

如果說此前字節發力音樂的動作,大部分是基于戰略層面的布局考量,而汽水音樂APP注冊則已經進入了執行階段。對于整個音樂行業,這或許是真正的“狼來了”。

以抖音為代表的字節系產品在音樂領域的優勢不言而喻,在某種程度上,短視頻平臺的出現重新建構了音樂行業的生態,也已經主導了當下音樂流行的趨勢。

但對于新生的汽水音樂APP,其面對的是兩家上市公司旗下多款深耕行業近十年、傳播度極高的音樂應用,能否在重重包圍下打開局面?又是否會改寫當下音樂行業“一超一強”的局面?很多問題在等待汽水音樂做出解答。

汽水音樂是一款什么樣的軟件?

去年12月,汽水音樂第一次揭開了神秘的面紗。

在此前,字節跳動在音樂布局方面已經有一系列內部調整和操作,成立的音樂事業部到四月已有4個業務組;7月將音樂升級為P1優先級業務。當字節打造音樂產品只是個時間問題,其誕生已經成為全行業的關注。

首先可以了解下汽水音樂APP這款產品。

根據去年8月前后的消息,字節的音樂項目由字節跳動中國音樂事業部與抖音音樂共同推進,負責人分別為陸瑒與支穎,他們同時向字節音樂負責人朱駿與字節跳動中國 CEO 張楠匯報。產品的上線時間可能在2022年一季度。

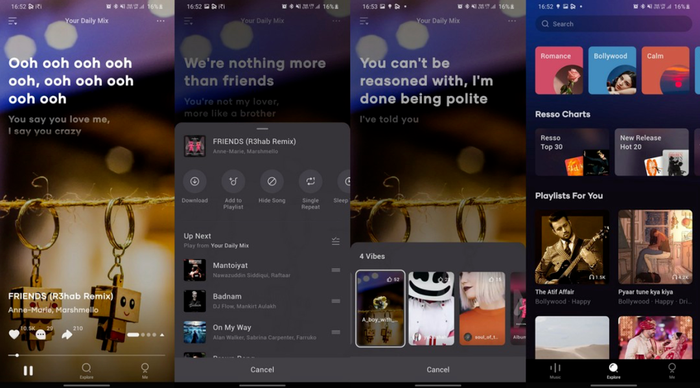

從去年12月內測版的公開信息看,汽水音樂的主體設計和功能將沿用字節海外產品Resso的模式,以視頻音樂為主、音頻音樂為輔,并同樣采取上下滑動的音樂切換模式,通過AI算法推薦的方式來向用戶推送歌曲。

從產品邏輯看,這基本就是音頻版的抖音。而這也意味著,在國內音樂播放器市場上將出現一款和QQ音樂、網易云音樂等其他音樂播放器具有差異化的產品,即整個APP只推單曲、不推薦歌單或專輯等,吸引那些只是隨便聽聽歌、沒有明確偏好的泛音樂用戶。

搭建這樣一款產品,字節的優勢首先是長期以來形成的推薦算法,其次,可以判斷汽水音樂的用戶賬號應該會和抖音打通,這也意味著其積累的海量用戶數據可以進一步明確用戶圈層和偏好。

而Resso作為字節內部打造的第一款音樂類產品,也先期為汽水音樂踩出了一些路。比如已經在版權采購和曲庫建設方面解決了從0開始的困境,為此Resso的上線曾耗時兩年;又如在產品運營上的一些經驗,尤其是和短視頻產品如何打出配合并形成產業閉環。

目前還不確定抖音是否會在熱門音樂內容上開“聽全曲”選項,通過跳轉為汽水音樂引流,但類似導流和鼓勵政策在產品上線后大概率會出現。

抖音+汽水音樂未來或許可以參考海外版Tiktok+Resso的很多打法。Tiktok作為熱門音樂的孵化流量池,可以推動音樂用戶活性和創作者生態聚集,豐富推薦機制;而Resso能夠從音樂內容層面幫助TikTok內容實現熱度落地和多元變現,并反過來為TikTok輸送內容。

應該認為,從目前的產品概念、內容儲備和運營打法上,汽水音樂是相對成熟的,且與目前的主要產品形成了較大的差異化,但其邏輯能否獲得市場認可,或許還需結合上線后平臺的運營動作及反饋作進一步觀察。

當前的音樂市場上,字節有機會嗎?

對于騰訊音樂和網易云音樂,雖然過往短視頻“狼來了”成為對平臺的一種擔憂,但如果雙方真的進入短兵相接的階段,汽水音樂還是會有不小的壓力。

當下的主流音樂流媒體平臺在過去十年里積累的優勢,可以歸納為用戶、內容、行業等主要方面。

用戶方面,雖然主要平臺近年來的活躍用戶數據出現了增長放緩,但付費用戶增長卻仍表現穩健,整體仍處于上升曲線。騰訊音樂Q3財報中在線音樂付費用戶達到7120萬,其中環比凈增長為500萬;新財報顯示網易云音樂過去三季度毛利率為正,也保持健康增長趨勢。

內容方面,音樂行業的特殊性在于其內容具有較長期價值,所以版權儲備的價值會比其他內容行業更大,新入局者追趕也更難。

而行業方面,騰訊音樂和網易云音樂已經逐漸形成了泛行業影響力,通過發布渠道等基礎設施聚合了主要的音樂人資源和公司合作。

從這些方面看,無論是抖音、快手要真正進入音樂領域,存在著不小的追趕難度。但其短視頻基因對于整個音樂生態的助力,其實不容小覷。

首先是音樂類用戶的積累,在短視頻平臺有著較大的體量,問題僅僅是如何完成到音樂平臺的轉移并培養付費。而汽水音樂產品邏輯與抖音的類似,也能較好地完成用戶心智的承接。

應該認為,主流音樂流媒體覆蓋了大部分音樂死忠粉,但市場增長的發力要點還是要吸引更多有需求、有消費意愿的泛音樂用戶,對于音樂內容并沒有強烈的偏好。而對于這些用戶,短視頻在掌握了定義當下音樂審美的能力之后,其實有著比較強的產品競爭力。

而在內容方面,去年版權獨家時代的終結其實可以成為入局者的一種利好,具有現金流優勢的短視頻在這方面有追趕的可能性。但也應該看到,一來市場上還未如預期地出現版權降價、普發等現象,二來字節方面也多次表示不愿意卷入一場重資本競爭。

多方面消息顯示,字節音樂在采買版權的策略上更偏向采購原創歌曲,以及與網紅達人簽約進行長期合作,而非騰訊音樂、網易云音樂搶奪現有版權市場。在這方面抖音已經形成了一定的優勢。

同時字節在長音頻領域的產品番茄暢聽,將大量番茄小說的頭部內容制作成有聲書,也為汽水音樂補充了長音頻方面的彈藥。

而對于音樂行業,抖音的影響力絕對不容小覷,其打造熱歌的推廣能力已經形成了行業剛需和普遍入局,也建立起與唱片公司、MCN機構等的穩定合作。在這方面,騰訊音樂和網易云音樂的先發優勢或許表現在已經形成的一些合作協議,但長期來看,雙方在行業資源方面勢必還有一番競爭。

面對來勢洶洶的追趕者,主流平臺的先發優勢或許還不足以構成足夠堅固的護城河。更重要的是,這種競爭關系還存在兩種產品邏輯、兩種運營打法的復雜局勢,很大程度上也會增加結果的不確定性。

新內容,新模式,新競爭

“神曲”,長期以來抖音音樂的固化標簽,也難免伴隨汽水音樂的前期發展。

去年底的TMEA騰訊音樂娛樂盛典,選出的年度十大熱歌如《云與海》《白月光與朱砂痣》《浪子閑話》《醒不來的夢》《踏山河》等全部來自短視頻“神曲”,歌手除了王靖雯都是抖音音樂人。這一度引發了行業的巨大爭議。

這一方面代表著抖音等短視頻產品巨大的推歌能力,以及在當下已經引領了音樂市場審美。但另一方面,這也成為對音樂的評判體系和行業生態的變革與挑戰。

評判體系上,以卡農、6415、4536這三種大眾最接受的和聲模式打造的音樂,形成了短視頻音樂的嚴重同質化和更短的衰變周期,熱門如《漠河舞廳》,在互聯網空間的熱度也僅保持了不到三周;而對于音樂人來說,普遍的“歌紅人不紅”降低了歌手的商業價值,讓平臺和版權方能夠掌握合作中的主導地位。

一定程度上,這些論斷加劇了音樂核心用戶對短視頻音樂的偏見。汽水音樂自帶的短視頻基因,也難免使其陷入這種爭議,音樂本身的價值或許會影響產品上線后的評估。

內容是音樂產品的生命力。如何搭建更優質多元的華語音樂內容供給,這是Resso很難給汽水音樂提供的經驗,但也在一定程度上決定了汽水音樂的長期價值,而字節方面顯然有意探索這方面的解決方案。

據LatePost披露,Resso上線一年后內部總結了三點經驗,第三條就是“對行業要有敬畏之心,關鍵資源一定要提前準備充分,為最差的情況做好準備”。能否進一步完善內容能力,或許會成為影響長期競爭格局的關鍵。

在更長的時間跨度上,可以預期的是,汽水音樂如果表現出和騰訊音樂、網易云音樂的競爭力,推薦流模式或許會成為音樂平臺的未來主流模式。

正如快手引入單排視頻流,騰訊音樂引入網易云音樂的歌單推薦模式,網易云音樂也開始做社交娛樂,產品形態往往會根據行業競品的優勢點進行調整。汽水音樂帶來的改變,或許將是行業未來模式探索層面的。

從猜測進入現實,汽水音樂受到了太多的關注,這或許也會放大其上線后表現的叫好或者唱衰聲音。但這注定會是一場持久戰,短期內,還不急著對勝負下結論。