文|每日財報 劉雨辰

2月22日,A股三大指數集體下挫。在一片大跌中,培育鉆石這個細分市場反而一飛沖天。

東方財富統計數據顯示,東方富財培育鉆石指數大漲4.66%,該概念已連續2個交易日上漲,截至2月22日收盤,累計漲幅達5.06%。其中,曼卡龍、四方達、中兵紅箭位列板塊漲幅前三位,漲幅分別為14.26%、7.35%、6.52%。

事實上,2021年,人造鉆石在資本市場非常火,成為最受青睞的板塊之一。那么進入2022年,培育鉆石行業還有投資機會嗎?這種上漲能夠持續嗎?今天《每日財報》就來詳細介紹一下。

必選替代品

天然鉆石誕生于地表以下約 160 公里處。每一枚天然鉆石都是由碳元素構成的,隨著時間的推移,地幔中的高溫高壓使碳元素結晶形成自然界中最堅硬的礦物——天然鉆石。

培育鉆石是在實驗室里模擬天然鉆石的自然形成環境培育而成的合成鉆石,以 HTHP 法(高溫高壓)和CVD法(化學氣相沉淀法)合成為主,又稱生長鉆石。

培育鉆石本身和天然鉆石完全一樣,類似于“野生的蔬菜”和“大棚的蔬菜”的區別。

區別于市面上流傳的“仿鉆” (莫桑石、皓石、水晶),培育鉆石在化學成分、光澤、色散、硬度等物理屬性方面都與天然鉆石完全相同,僅是人工生產過程導致其生長紋路有所不同。普通鑒定設備與肉眼均無法區別培育鉆石與天然鉆石的差異,僅有專業度極高的珠寶鑒定機構可通過光譜、晶體生長紋路以及陰極發光等方法進行鑒定區分。

更重要的一點是,人造鉆石價格遠遠低于天然鉆石。

根據貝恩數據,2020 年培育鉆石平均零售價格為天然鉆石的35%。根據2021 年11月官網調研數據,1克拉左右的天然鉆戒價格大多在 7-10 萬元之間,而培育鉆石大多在 2-3.5 萬元之間,終端零售價大 致為天然鉆石的1/3。

這還不是人造鉆石崛起的最根本原因,最根本的原因是天然鉆石不夠用了。

天然鉆石屬于非再生資源,自2018年起全球天然鉆石毛坯產量開始呈下降趨勢。2020年,全球天然鉆石毛坯產量為107百萬克拉,較2019年降低了32百萬克拉,同比減少 23.02%。

與此同時,全球天然鉆石毛坯產值也在持續下降,2020年全球天然鉆石毛坯產值為92億美元,較2019年降低了38億美元,同比減少29.23%。

據 Frost & Sullivan 預測,至2030年中性情況下全球的天然鉆石供給僅為 8400萬克拉,鉆石市場將面臨 1.59億克拉的供需缺口,培育鉆石可有效緩和天然鉆石的長期供給壓力。

2015年,國際標準組織(ISO)率先頒布《珠寶首飾-鉆石 業消費信心》標準,培育鉆石首次得到權威組織定義。2018年7月,美國聯邦貿易委員會(FTC)為培育鉆石“正名”,重新修改了鉆石的定義,并將實驗室培育鉆納入鉆石大類,目前鉆石業界主流的四大評級機構 IGI(美國寶石研究院)、GIA(國際寶石學院)、HRD Antwerp(比利時鉆石高等評議會)與 NGTC(國家珠寶玉石質量監督檢驗中心)均已陸續推出與天然鉆石一致的培育鉆石分級體系,為培育鉆石在珠寶首飾領域內的身份提供了強有力的公信力背書。

在此背景下,美國消費者對于培育鉆產品的認知已從 2010年的9%提升至2020年的 65%,培育鉆的市場滲透率也由2016年的1.70%提升至2020年的3%。

微笑曲線

培育鉆石產業鏈可根據分工拆分為上游制造、中游加工、與下游零售三大環節。

產業鏈上游包括石墨粉、金屬觸媒粉、金剛石單晶等原材料與壓機設備供應商,以及培育鉆石毛坯生產與合成環節的制造商。

原料與設備供應商較為分散,生產與制造環節產能集中,根據生產工藝可分為以 HPHT 技術為主的中南鉆石、黃河旋風、力量鉆石等廠商和以CVD技術為主的沃爾德、上海征世、杭州超然等生產商。

當前上游制造產能主要集中分布于中國河南,占據了我國90%以上的人造金剛石產能與全球接近40-50%的產能。

2020年,中兵紅箭旗下子公司中南鉆石已掌握 20-50克拉培育金剛石單晶合成技術與厘米級高溫高壓法 CVD晶種制備技術,我國頭部人造金剛石制造企業生產實力與國際先進技術水平的差距不斷縮小。

產業鏈中游主要從事培育鉆石毛坯的切割、打磨、拋光等加工和貿易等環節,需要投入大量勞動力。

當前印度蘇拉特地區憑借低廉的人工成本、世代傳承的鉆石切磨加工工藝產業集聚效應成為世界培育鉆石的切磨中心,獨攬了全球95%的鉆石加工環節,僅有3%左右的鉆石切磨產能分散在中國廣東、廣西、河南、湖南等地。

從 GJEPC每月披露的數據來看,自2021年以來,印度培育鉆石出口額呈現出大幅增長的趨勢,2021年 1-11月培育鉆石出口總額約為 10 億美元,同比增長超過100%。

最新的數據也顯示了當前市場行情呈現比較高的熱度。在世界鉆石打磨加工中心印度,今年1月份培育鉆石毛坯進口額為1.53億美元,同比增長77.3%;培育鉆石裸鉆出口額為1.22億美元,同比增長69.09%。進出口數據同比大幅增長體現了下游需求旺盛。

產業鏈下游主要從事培育鉆石的終端零售,品牌商包含了天然鉆石開采商垂直品牌(Lightbox)、傳統鉆石珠寶品牌(Lusant)和獨立培育鉆石品牌 (小白光)。在珠寶商批發環節,大多是根據品相,一批一批采購,而賣給下游則是一顆一顆賣,終端價格是和天然鉆石價格錨定的消費者心里價位。

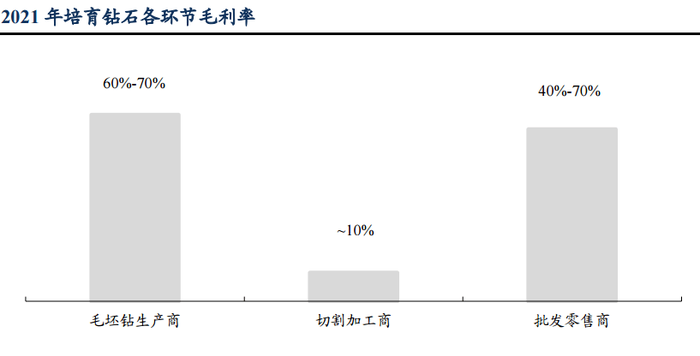

很多制造行業存在“微笑曲線”特征,就是中游利潤微薄,上游和下游利潤豐厚,人造鉆石也是如此。

議價能力強的上游生產 和下游品牌商共同掌握產品定價,毛利率可分別達到 60%-70%和40%-70%,而中游加工切割環節進入壁壘與附加值較低,不具備核心競爭力,環節毛利率僅為5%-10%。

從目前來看,國內已經掌握了上游話語權,中游歸印度,未來最具看點的是國內下游品牌商的崛起。

自2018年培育鉆石獲官方認可后,零售珠寶品牌如雨后春筍頻頻涌出。

2018 年5月,天然鉆石巨頭戴比爾斯轉變反對態度,宣布創立培育鉆石品牌 Lightbox Jewelley進軍人造鉆市場;同年Richline集團旗下的培育鉆品牌 Grown With Love入駐美國著名連鎖百貨梅西(Macy’s)。

緊隨其后,美國最大鉆書珠寶零售商 Signet Jewelers 旗下品牌 James Allen、Kay、Jared、Zales 均開始銷售培育鉆產品。國際著名珠寶品牌潘多拉也在2021 年宣布全面停用天然鉆石,同年推出 Pandora Brilliance 系列培育鉆石。人造鉆潮流之下,海外著名珠寶商與品牌商紛紛順應行業潮流。

國內品牌也緊跟行業潮流。

2015年,凱莉希 CARAXY成為中國首個引入實驗室培育鉆石的品牌以及國際合成鉆石協會在中國的首個會員企業。2018年入駐天貓平臺,2020 年在南京開設首個線下專賣店,打通線上線下模式。

今年以來,珠寶商的品牌進度持續推進,獨立培育鉆品牌小白光 Light Mark 于 1 月在上海大悅城開設了首店;豫園股份也于8月推出了旗下的培育鉆品牌露璨(LUSANT);沃爾德旗下獨立鉆品牌 ANNIDA 于上海開設線下體驗店;曼卡龍在杭州兩家線下門店進行小規模試售。

券商看好前景

隨著未來消費者教育的完成與消費提升,培育鉆石市場有望放量增長,因此人造鉆石的高毛利率水平與廣闊的市場機會更吸引品牌零售商布局。

國泰君安研報稱,目前在鉆石整體行業需求旺季,且疫情影響上游供應嚴重不足的背景下,天然鉆石Rapaport呈現成品鉆全面價格上漲,目前培育鉆石定價體系依托Rapaport報價;培育鉆石海外下游需求旺盛,仍持續處于供不應求狀態,且國內消費者觸達提升空間大,產業呈現長期向好態勢。基于三大驅動因素,行業有望持續高增。

剛剛發布業績預告的中兵紅箭(000519)預計業績同向上升。報告期內歸母凈利潤45,000萬元–49,000萬元,比上年同期增長63.90%-78.47%。業績的高增長主要來自于培育鉆石的貢獻。

綜合來看,人造鉆石不僅靠譜,而且將來是一個必選項,資本市場盡管已經給與了很高的關注,但或將繼續下去。