文|真探AlphaSeeker 陳文琦

進入2022年,最景氣行業的龍頭老大卻迎來了難捱的日子。

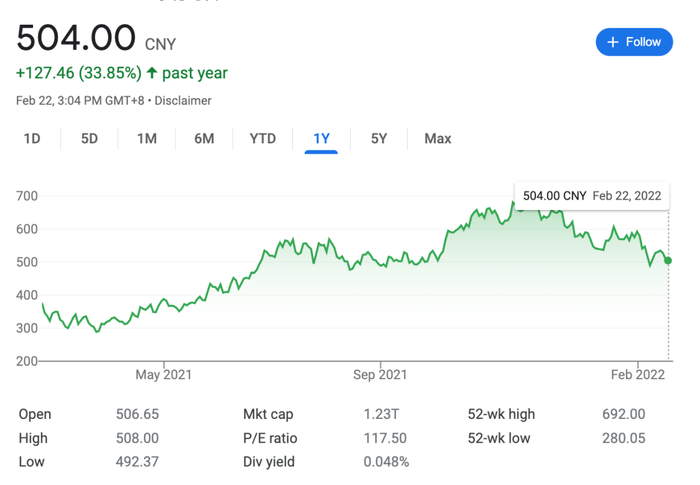

新能源、鋰電等多個板塊的風向標,有“電茅”之稱的動力電池巨頭寧德時代突然失速,股價持續下挫。在去年12月初觸到近700元高位后,寧德時代進入下行通道,發稿日收跌1.18%,停在504元,與去年最高位相比,總市值蒸發四千多億元。

寧德時代過去一年股價走勢

寧德時代從一路狂飆進入調整期,形勢與前兩年的風光無限產生鮮明對比:

2018年初登創業板,寧德時代每股發行價為25.14元,市值不足500億市值;

到2019年底,股價已經站上100元;

到2020年底,已較發行價上漲130%至351.11元;

到了2021年5月底,寧德時代闖進了由白酒、銀行、保險企業盤踞的A股萬億企業俱樂部。

二級市場草木皆兵,其實龍頭的“水逆”有跡可循。過去的幾個月,寧德時代身陷輿論風波。

先是客戶“出逃”傳聞。結合中韓媒體報道,小鵬將中航鋰電(中航創新)、韓國動力電池供應商SK Innovation(SKI)以及欣旺達引入自己的供應鏈,小鵬對此均給出了模棱兩可的回復;大客戶特斯拉也被傳言,與寧德時代“價格談崩了”,這條消息被當事雙方否認、被寧德時代直接報警。連帶著被報案的還有“被美國制裁”、“有可能被剔除創業板權重指數”等摸不清虛實的消息。

困擾著寧德時代的還有同行們。最近一則是2月14日,寧德時代對蜂巢能源以不正當競爭糾紛為由提起訴訟,案件關聯競業限制糾紛。蜂巢能源是長城汽車孵化的動力電池公司,目前已完成五輪融資,去年在國內動力電池企業裝機量排名中躍升至第六位。

這成為動力電池行業白熱化競爭的一個注腳。

乘著新能源東風迅速成長為巨無霸的寧德時代并不高枕無憂,曾經在寡頭格局中生存都成問題的動力電池第二梯隊廠家逐漸從巨頭的陰影中掙脫,除了比亞迪,中創新航、國軒高科、蜂巢能源、億緯鋰能、孚能科技等等都想從寧德時代嘴中分食。

怎么分?“寧王”守得住打下的江山嗎?

蟄伏

動力電池行業不太尋常。

類似的劇本在很多行業中上演過:隨著競爭加劇、行業成熟度提升,最終幾個主要玩家瓜分市場走到寡頭壟斷階段。但是在新能源汽車供應鏈的“心臟”動力電池行業,尚在高速增長期,留給二線廠商的蛋糕就小得可憐。

近三年來,中日韓三國成為動力電池的主要來源地,市場份額又主要集中到三家公司:中國的寧德時代、韓國的LG新能源、日本的松下。

據韓國研究機構SNE Research數據,中國的寧德時代、日本的松下電池、韓國的LG新能源(2019年時未拆分,為LG化學)三家:

在2019年全球市占率分別為27.87%、24.10%、10.55%;

2020年分別占據24.60%、18.40%、23.40%;

到2021年,數字為32.60%、12.20%、20.30%。

這意味著,進入Top10列表的其他廠商以及被歸入“其他”的廠商,只在爭奪三分之一的市場份額。

在行業景氣的B面,許多公司已被洗牌出局。

2002年成立的沃瑪特是國內最早成功研發、生產磷酸鐵鋰新能源汽車動力電池的公司之一,在2016年被堅瑞消防高價收購,后者隨即改名為堅瑞沃能。沃瑪特風光一時,裝機量排名曾在國內市場前三名,與一汽、東風等有過合作,在被收購后也讓母公司業績暴增。

但是,進入2018年之后,沃瑪特遭遇路線失策、管理失控、產品事故、拖欠款項等連環問題,堅瑞沃能財報接連出現虧損,資金鏈斷裂,最終在2019年走向破產清算。

中信產業基金旗下新能源投資領域控股的企業力信能源,成立于2016年,在2018年的動力電池企業新能源客車裝機量排名中位列第13名。按照其曾經的規劃,2030年前將進入全球鋰動力電池企業前三位。在動力電池市場淘汰賽中,公司的生命沒有規劃長遠,去年,力信能源資不抵債,已經進入破產重整階段。

鋰電池行業的老兵比克電池在2019年被下游客戶眾泰和華泰的債務拖入泥沼。曾經穩居動力電池裝機量國內前十的比克電池在2020年被擠出榜單。隨著債務清償,以及在堅持的大圓柱電池路線上與特斯拉4680的不謀而合,比克終于有些撥云見日的跡象。

圖源:比克電池官網

在三分之一狹小的市場空間里,不聞其聲就消失的電池公司不止這些。但是,當頭部廠商日子也不好過的時候,二線電池廠商伺機而動。

進擊

首先,面對需求上升、供應不足的現實情況,業內企業紛紛宣布擴產計劃,一個比一個激進。

近日,內外供同步推進的比亞迪宣布落戶襄陽產業園,項目包括動力電池生產線及零部件、零碳園區及汽車零部件等,加上在西寧、惠州、深圳坪山、重慶璧山、西安、長沙寧鄉、貴州貴陽、安徽蚌埠等多地17個生產基地的布局,比亞迪合計產能超過400GWh,去年一年新增產能超過200GWh,至2025年,比亞迪合計規劃產能有望超過670GWh。

中創新航設立常州、洛陽、廈門、成都、武漢、合肥和黑龍江七大產業基地,規劃形成珠三角、長三角、西南地區、中部地區和東北地區等五大產業基地集群,并與德國迪索公司簽署協議,在歐洲規劃了20GWh+的產能。1月,廣州和江門基地項目的投資合作協議簽署,中創新航計劃在兩地分別增加50GWh產能。

在去年11月的一次戰略發布會上,中創新航宣布2025年公司規劃產能將超過500GWh,2030年的預計產能劍指1TWh。

蜂巢能源在產能爬坡規劃上尤為激進。據公司在去年12月電池日現場披露的數據,蜂巢能源已布局共九座電池生產基地,產能總計297 GWh,江蘇常州、四川遂寧和成都、浙江湖州、安徽馬鞍山以及江蘇南京等地建設新基地。公司發布領蜂“600”戰略,宣布公司2025年全球產能規劃目標提升至600GWh。

除了上述幾家外, 國軒高科去年產能預計為50GWh,2022年底將突破100GWh,2025年攀升至300GWh;億緯鋰能在計劃中的擴產產能已超過200GWh;與戴姆勒和吉利牽手,讓孚能科技的2025產能目標上升至120Gwh。

電池廠商擴產的底層邏輯是,隨著新能源車保有量的持續增加,動力電池裝機量攀升,下游需求爆發式增長,疊加去年原材料上漲的因素,整體供給缺口擴大,出現“電池荒”現象,此時產能保證成為電池廠商的核心競爭力之一。

但是激進的產能擴張計劃是否會拖垮廠商,或導致后續產能過剩的現象還未可知。

在產品和技術路線上,繞過巨頭的壟斷,從邊緣突破,成為二線電池廠商的選擇。

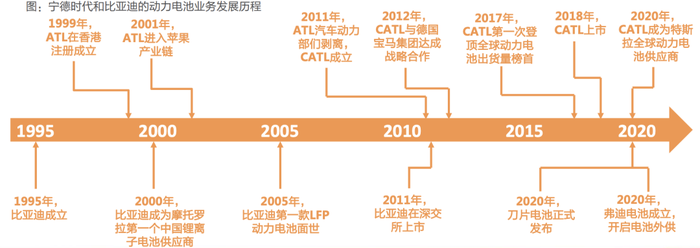

比亞迪的動力電池業務走向外供之后成為寧德時代在國內最大的對手,兩家都在鋰離子電池領域深耕多年。相比寧德時代,比亞迪作為國內新能源車的領軍者,整車業務同樣高速發展,在行業布局中已經貫穿上中下游甚至后市場,有利于形成協同效應。

從技術路線角度,兩者都在研發上下重金,對于電池行業的前沿技術布局廣泛,相對來說,比亞迪在磷酸鐵鋰技術(電池的正極材料)上更為堅持。2020年,比亞迪推出刀片電池技術,采用長電芯磷酸鐵鋰方案,放電倍率大幅提升,電池體積比能量密度提升50%。

寧德時代和比亞迪動力電池業務發展歷程 圖源:天風證券

與寧德時代“搶”小鵬的中創新航是去年國內動力電池裝機量排行的第三名。據OFweek鋰電網數據,中創新航的動力電池自2021年10月開始批量供應小鵬汽車,并在小鵬汽車動力電池供應鏈中滲透率提升至44%,躍居小鵬汽車電池供應商TOP1。

中創新航做客車領域的磷酸鐵鋰電池起家,但是隨著政策補貼的退坡,2017年后一度業績迅速下滑,后來通過對三元鋰電池研發的追趕和業務重心向乘用車傾斜,再次進入公眾視野。2020年,搭載寧德時代電池的廣汽新能源發生自燃事故,后者隨即轉向中創新航的中鎳高電壓電池。去年,中創新航發布了新產品One-Stop Bettery,“面向TWh時代”,但該產品尚未量產。

成立于2001年的億緯鋰能是做鋰原電池起家的,其路線可以說是“定位模糊”也可以說是“多點開花”,在電動兩輪車、ETC、共享單車、電子煙和TWS耳機等風口都有所涉及。2015年從鋰電池的邊緣賽道闖入更廣闊的動力電池市場,億緯鋰能從圓柱領域開始,逐漸涉足方形三元電池和磷酸鐵鋰電池,2018年和和韓國SKI合作切入軟包三元體系電池,躋身國內前十。

雖然相比頭部廠商,其目前的市占率不高,“多點開花”的策略依舊在動力電池領域重演。一是在前述的動力電池布局上,二是在向上游擴張中,向巨頭看齊,億緯鋰能通過合資/收購方式覆蓋礦產資源和鋰電材料公司。

這也反映了做為產業鏈中游,上下受制于人的動力電池廠商的另一個發力點,上游買礦收材料,下游找更多朋友。新能源車龐大的供應鏈中,合作和博弈共存,上下游互動越來越頻繁,這成為行業格局變化中的動態因素。

明顯的趨勢是下游車企為謀求更大的話語權,紛紛發力自研,并主動扶持二三線廠商,“去寧化”在2021年成為一種敘事。

寧德時代的大客戶特斯拉在2月19日通過官方社交平臺宣布,1月份已在美國加州的試點工廠生產出第100萬塊4680電池。除了寧德時代,億緯鋰能、比克電池等二線廠商也釋放出投入量產的訊息。

圖源:特斯拉官方賬號

寶馬持續增加電池訂單,去年9月的報道中,除了寧德時代,其供應商名單里也有億緯鋰能、三星SDI和瑞典的Northvolt AB。

蔚來在去年發布自研動力電池采用了三元鋰與磷酸鐵鋰電芯混合的路線,在半固態電池領域,和北京衛藍新能源達成合作,也和國軒高科等“傳出緋聞”。

其他中外車企如奔馳、吉利、大眾、福特、長城等都有自己的電池研發及投資計劃。

面對上下游夾擊和同行的野心勃勃,寧德時代并非高處不勝寒。

守擂

寧王的擂主地位穩坐多年,占了國內市場半壁江山。

據創新聯盟國內動力電池數據,2022年1月,國內動力電池裝車量共計16.2GWh,同比+86.9%,環比-38.3%,集中度依舊高企。第一名企業寧德時代占比50.24%,第二名比亞迪占比20.93%,第三名中創新航占比7.43%排名前三企業占比78.6%,前五企業占比87.1%,前十企業占比94.8%。

圖源:維科網鋰電

以后視鏡視角看寧德時代的龍頭之路,內外因缺一不可。

時代造就寧德時代。寧德時代卡位十年百倍的高景氣賽道,從政策主導階段開始,其增長軌跡與新能源汽車的景氣周期高度匹配。前中期(2015年-2019年)在政策保護及支持性的成長環境中快速發展。

自身來說,在高技術壁壘的動力電池行業中,其技術儲備(CTP、高鎳等)和前沿研發(鈉離子電池等)均比較完備,贏得終端廠商訂單,因此持續擴張產能,形成規模效應,后續在原材料、材料回收、換電、運營服務等環節布局。

1月27日,寧德時代發布2021年業績預告,預計2021年實現歸屬于上市公司股東的凈利潤區間為140億元至165億元,并且實現同比150.75%至195.52%的大幅增幅,這是寧德時代成立以來的最好盈利水平。

隨著第二梯隊廠商來勢洶洶,萬億行業龍頭并非無堅不摧,動力電池行業的競爭受技術不確定性影響大,難說終局,但是良性競爭無疑會激發行業更多潛力。