文|娛樂資本論 郭吉安

“誰能想到今年春節檔我唯一看的一部電影是《倚天屠龍記》呢!在電視上看到推薦,干脆就點開了。”

“陪爸媽一起在家把《雪中悍刀行》看完了,別說還挺不錯。”

“我家小米電視循環廣告就是《人世間》,幸虧沒錯過這部好劇。”

……

今年,OTT在春節的存在感繼續走高。疫情紅利的延續、節點大屏熱度的飛升直接反哺內容,讓一眾影視綜項目熱度持續上漲。

營銷娛子醬從知情人士處了解,王晶團隊的《倚天屠龍記之九陽神功》和《倚天屠龍記之圣火雄風》兩部付費網大在優愛騰三家平臺總營收預計達到2億元,OTT端引流效果顯著;《雪中悍刀行》完結后19天內播放量再漲5億,大屏熱度功不可沒;而聚集了一眾老戲骨的時代大劇《人世間》定檔春節,同樣有著大屏帶小屏的考量……

據勾正數據顯示,去年上半年,國內互聯網電視日活規模穩定在1.05億臺左右,家庭滲透率高達62%。同時,據愛奇藝數據顯示,2020年十一期間,愛奇藝互聯網電視消耗的總時長已經超過了手機加平板電腦。今年春節期間,奇異果TV用戶日均觀看時長近3小時。相較于平日,春節觀影高峰時段延長至6小時,大屏端電影消費時長較節前當周增長24%。

這些數據均說明,行至如今,OTT的熱度保持穩中有增的局面,已然成為網生內容的重要分發渠道。據業內人士透露,各平臺的大屏會員收入與智能電視廣告收入均保持上升,2021年,OTT端的相關市場規模已擴大至150億元,相較去年的120億同比增長達到25%。這也能從牌照類公司新媒股份的年報中得到印證,2021年上半年新媒股份的互聯網電視業務收入達到9,069.23萬元,同比增長23.87%。顯然,OTT的行業平均增速在去年達到約25%。

OTT行業目前呈現怎樣的格局?商業端有哪些新變化?困境和前景在哪里?營銷娛子醬對話了多位業內人士,嘗試給出答案。

01 大屏市場格局:愛優騰穩居第一梯隊,B站飛升明顯

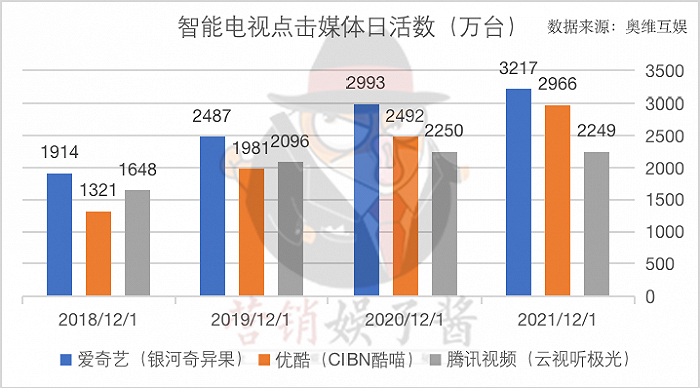

綜合各平臺的OTT端日活規模來看,優愛騰三家仍然牢牢占據第一梯隊,與后續服務商拉開較大差距。

據奧維云網數據顯示,2021年12月,銀河奇異果點播日活達到3626萬臺位居第一,CIBN酷喵達到3394萬臺位居第二,云視聽極光以2362萬臺位居第三,與top2日活差距達到1000萬。

不同于手機端,大屏領域出現了愛奇藝領先,優酷緊隨其后,騰訊相對落后的局面。

這也和OTT盒子端騰訊視頻的硬件布局較晚相關。早在2013年時,愛奇藝與阿里便相繼發布愛奇藝盒子和天貓魔盒產品。尤其是阿里,在電商資源加持下,天貓魔盒在雙11等節點時銷量持續位居前列。

對比之下,2017年才推出極光盒子的騰訊視頻便相對落后,其在去年12月日活數持續在113萬臺,與超過400萬臺的愛奇藝優酷存在差距。

“但盒子產品這兩年的市占率下降明顯,所以騰訊并沒有發力這塊。”業內人士小宋告訴娛子醬。

對比2021年12月與2020年12月數據也可以發現, OTT盒子市場觸頂明顯,top3陣容的日活總規模下降超過350萬。顯然,隨著智能電視覆蓋增加,未來這一領域的競爭核心還是在智能電視入口。

而智能電視領域的日活,騰訊同樣與愛奇藝、優酷差距不小。

“自2018年起,優酷就在大力發展launcher、apk裝機兩大入口的合作,并在2020年初實現了智能電視端日活超過騰訊。同時在過去兩年間穩步將差距拉大。”小宋解釋。

這樣的表現,與大屏受眾對內容的偏好有高關聯。“總結來說,就是滯后性、下沉性和合家歡屬性。”小宋說。

滯后性體現在對內容新鮮度要求不高,“網絡端完結1-2個月后的劇集可能在電視端剛火。很多老劇、老片受關注度很高。”

數據顯示,12月OTT端熱度最高劇集為斛珠夫人,而春節期間雪中悍刀行熱度飆升至第一。同時,1月播出的《斗羅大陸》,在11月時仍位居榜單熱度前十。

下沉和合家歡屬性則重點體現在對喜劇內容的需求。“去年大屏端,《獵手》的熱度超過了《沉默的真相》,今年像《國子監來了個女弟子》、《星辰大海》這種被瘋狂吐槽的劇,在大屏端熱度很好。《鄉村愛情故事》系列也一直很受大屏用戶喜歡,春節期間有較高流量。”小宋告訴河豚君。

也正因此,盡管在頭部內容儲備和會員規模上與騰訊、愛奇藝存在差距,但優酷在喜劇類內容、網大端及多年來經典電影、老劇、港劇上的版權優勢,也讓其在內容領域和OTT用戶胃口更為契合。“此外,優酷整體作品相對更男性向,這點其實也和大屏受眾群更匹配。”小宋補充。

此外,B站過去一年在大屏端表現同樣有顯著增長。奧維云網數據顯示,去年12月,B站TV端“云視聽小電視”日活超過芒果TV,位居榜單第五。

據悉,2021年,B站在TV端的MAU已經超越了PC端。在其三季度財報發布后的分析師電話會中,B站CEO陳睿還強調“電視端和移動端的用戶重合率低于20%”。

“從量級來看,B站的日活數還和第一梯隊差距很大。但是其內容生態和其他家以影視綜為主的生態有較大差異,短內容多、UGC特色明顯。在未來可能是中短視頻平臺邁入大屏的突破口。”小宋說。

02 大屏商業格局:150億收入規模,25%品牌追加預算,奢侈品追投90%

從市場規模來看,據廣告公司相關人士阿榮介紹,整個2021年,OTT端營收達到約150億規模。其中大約25-30億元來自內容收入,即各大廠商的視頻會員收入 。另外超過120億元為廣告收入。

顯然,隨著大屏端流量的涌入,越來越多廣告主將預算投向這里。

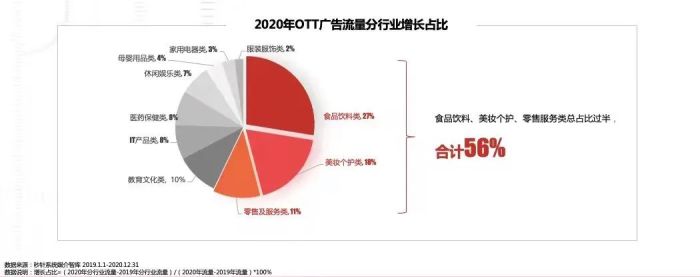

據悉,當前OTT的核心品牌以快消為主,食品飲料、美妝個護和零售服務類三大行業增長明顯,總流量增速占比超過一半。

同時,據秒針系統發布的《2021 NEW TV營銷報告》顯示,過去一年有25%的廣告主增加了大屏端的投放預算。尤其是美妝個護類品牌,2021年在OTT端的廣告投放增長率達到28.45%。

根據群邑智庫2021 OTT品牌主調研數據顯示,有近五分之一的品牌主對OTT做了獨立預算,美妝個護類品牌尤多。

某國產美妝品牌CMO便告訴娛子醬:“去年我們公司的OTT端廣告預算增長,大概60%從傳統電視端平移,剩下的40%是追加的。”

而汽車這類大多數并未把OTT列為獨立預算,仍將其歸類為曝光廣告部分的企業,同樣已經成為智能廣告大屏的投放主體。奧迪、寶馬、小鵬汽車等品牌均在大屏端進行預算傾斜。據相關從業者ricky介紹,平時汽車品牌會保持常態化投放,但在重要節點會格外單撥預算。例如今年,因為冬奧+春節的雙重加持,他所在的汽車品牌在大屏端流量曝光增加了70%。

“大屏端最大的優勢就是屏幕大,視覺效果好,而且觸達全家,更匹配我們的品牌廣告和目標客群。”ricky說。

這樣的想法也在奢侈品圈適用,據秒針數據顯示,2021年奢侈品品牌的OTT廣告投放較前一年增長率高達89.26%。香奈兒、海藍之謎、范思哲等品牌都在大屏端進行了大量智慧廣告投放,通過更沉浸的廣告方式和更精美的廣告內容進一步強調對用戶的觸達。

在阿榮看來,2022年,電商網服類品牌的投放預算也有望進一步增長,“移動端流量紅利觸頂明顯,這一塊就是重要的新增流量捕獲地。今年在購物節期間,各大電商平臺的投放力度就進一步加大,預計明年還會有整體的常態化增長。”

而在廣告投放類型上來看,OTT的開機后資源觸達率整體上漲。據秒針系統數據統計,2021年開機后場景廣告投放量增長顯著,相較2020年上漲20%。

營銷娛子醬也從平臺方了解到,目前大多數品牌方和視頻平臺進行大屏合作主要還是走打包式大小屏聯投,甚至有不少新消費品牌只選擇這種曝光方式,挖寶內容而不是廣挑媒介,典型如同元氣森林便位居其中。

“也有一些預算相對有限的品牌,會聯合大屏端多部內容進行冠名式投放,通過代理商一次性冠名騰訊、優酷的中腰部劇場大屏端。整體花費遠低于贊助、植入和大小屏聯合。甚至可以便宜百萬元。”阿榮說。

同時,創意類曝光廣告也愈發受到品牌主歡迎,裸眼3D沉浸式廣告、大小屏聯動互動廣告、OTT UMAX廣告都收到了不少大牌好評。

綜合來看,目前硬件合作廠商的開機層廣告和系統層廣告曝光直接,具備流量優勢,全鏈路的曝光方案也受到越來越多品牌喜愛。但視頻平臺的服務選擇更多,應用層和內容層的玩法也更新鮮,更具媒體特性。

未來,品牌在OTT端的廣告合作類型也會進一步融合。

03 未來:百億市場規模難抗流量重任,何時大屏端能實現“質的突破”?

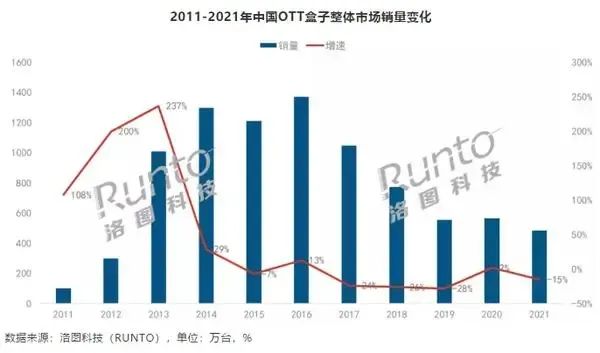

當然,高光之下仍有隱憂。一方面,經過近8年的發展,國內智能電視銷量在固定的千萬量級,沒有實現“質”的突破,2021年中國彩電零售量甚至創下近12年來最低。

而電視盒子端,據洛圖數據顯示,2021年中國OTT盒子市場銷量為484萬臺,同比下降15%,市場銷量僅為2016年銷量峰值1400萬臺的三分之一。

同時,在多家走訪中小娛也發現,盡管廣告收入和會員收入表現不俗,但“市場增速遠未達到行業預期。”

“舉個例子,不管是小屏端的直播生意,還是短視頻產業,規模都是千億量級起步。對比之下,年營收還在百億級別,真的有點不夠看的。”阿榮感慨。

平臺方內部人士也告訴小娛,在長視頻平臺顯著流量觸頂,用戶規模遭遇天花板的時候,各家其實都在努力尋找新流量入口,OTT端也一度被視為新的開拓空間。“可是一年過去了,增速也就這么多,尤其是2021,相比年初的雄心壯志,日活上漲極為有限。業內某平臺更是直接大規模解散相關部門,令人感嘆。”

這些增速背后,核心是大屏端內容在體驗上的“不夠極致”。

“簡單來說,手機是方便到了極致,PC端是搭載工作場景的極致,大屏端缺乏這種體驗的極致。尤其是在互動體驗和用戶規模上,和手機端的差距其實也越來越大。”小宋說。

而在一眾采訪對象看來,這樣的問題,也需要依靠更多的“進化”來實現。

例如在場景中的進化,如何更好融入年輕人的家庭和生活場景,更智能家居化,其實是硬件方需要思索的。

同時還需要為功能上的進化。更能銜接互聯網內容生態,更多便捷的交互和沉浸式體驗,也是通向極致的路徑。越來越多大屏發力AI互聯、云游戲,也正是出于這樣的考量。

騰訊START云游戲在加速大屏端落地

簡而言之,當前的OTT行業是塊“發展中的寶地”,但在行業的熱切注視下,它還需要長的還需再快一點,躥的也得再猛一些。