文 | 常冉(植信投資研究院高級研究員 )

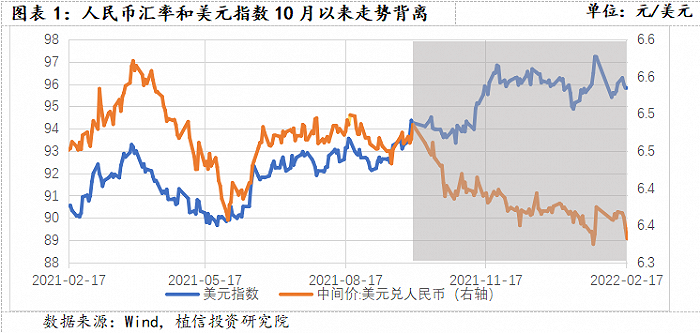

2021年10月以來,人民幣匯率強勢升值,且美元兌人民幣匯率與美元指數呈現背離。截至2月末,美元指數由94.10升至95.89,漲幅1.9%,美元兌人民幣匯率由6.46至6.33,達2018年6月以來最高水平,人民幣漲幅1.9%。值得關注的是,在去年美聯儲開啟Taper且今年3月加息預期增強,我國施行“降準疊加LPR降息”貨幣寬松,中美10年期國債收益率顯著收窄的情況下,理論上人民幣應面臨貶值壓力,但人民幣匯率的實際走勢依然強勢未減。近期是什么支撐了人民幣匯率的強勢?美元指數和人民幣匯率背離的原因是什么?2022年人民幣匯率的走勢如何?本文將展開討論。

一、近期人民幣匯率走強的支撐因素有所強化

較強的國內經濟基本面支撐人民幣韌性。美元兌人民幣匯率變化體現了中美經濟基本面的相對變化。當美國經濟復蘇美元指數上行時,若我國經濟基本面支撐動能較弱時,則人民幣相對貶值,若國內經濟基本面支撐動能更強時,則人民幣相對升值,這解釋近期出現的美元指數和人民幣匯率同時走強的現象。從人民幣本輪升值的起點2020年5月算起,美元指數下跌2.1%,人民幣升值則達12.5%,人民幣升值遠超美元指數貶值幅度,體現我國較強經濟基本面的支撐作用。

出口超預期帶動結售匯順差增長,拉動人民幣升值。疫情以來,憑借高效疫情防控及全產業鏈優勢,我國外貿始終處于高景氣狀態,貿易順差的擴大帶動外匯流入增加,外幣供大于求,引發外幣相對貶值和人民幣的相對升值,對人民幣匯率形成支撐。2021年全年我國出口保持高增速,出口同比增速29.9%,貿易順差6764億美元創歷史新高,帶動結售匯涉外收付款順差持續擴張。

國際資本持續凈流入進一步提振了人民幣匯率。在全球疫情干擾和國際金融形勢多變情況下,國內經濟和投資環境具有“綠洲效應”,我國2021年實際利用外資FDI為1734.8億美元創歷史新高,同比增速高達20.2%。截至2022年1月,境外機構持有國內債券超過3.7萬億元,較上年末凈增持約500億元,其中國債持有量約2.5萬億元,較上年末凈增持約656億元,占比升至68%,國際資本呈現持續凈流入。

相對美國通脹不斷高企,我國低通脹支持人民幣匯率偏強。根據購買力平價理論,人民幣與美元之間的均衡匯率等于中國與美國貨幣購買力或物價水平之間的比率,而中美之間的貨幣購買力變化直接影響匯率變動。美國通脹水平嚴峻,今年1月CPI錄得7.5%刷歷史新高,歐洲地區貨幣收緊步伐相對緩慢通脹仍居高位,而目前我國約為1%的低通脹凸顯人民幣相對較高的購買力,對人民幣匯率的偏強行情形成支撐。

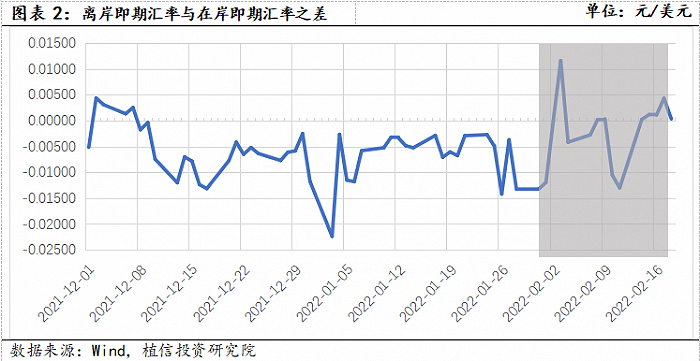

人民幣資產避險優勢強化,國內外投資者對人民幣的信心增強,驅動匯率升值。疫情以來,人民幣憑借其相對低波動、購買力穩定等“低風險”特點,吸引歐美國際投資機構的關注和加持,近期全球風險資產價格在地緣政治和美聯儲加息預期擾動下有所下挫,人民幣資產吸引力進一步顯現。2月以來離岸人民幣匯率呈現微高于岸價人民幣匯率的走勢,體現國際市場對人民幣的多頭交易偏強。年初以來,一年期美元兌人民幣NDF從6.52回6.44落,離岸投資者情緒端反映出海外資金對人民幣資產的青睞不減。

二、近期抑制人民幣匯率的外生因素有所減弱

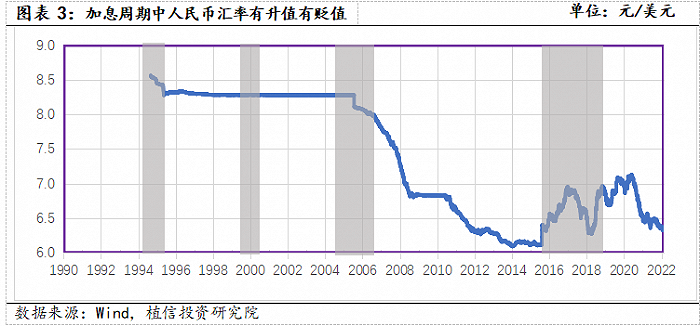

美聯儲貨幣政策收緊對人民幣匯率的沖擊有限。理論上,美聯儲貨幣政策收緊,美元流動性收縮會引起美元指數上行,進而影響人民幣相應貶值。但近期在美聯儲加速Taper并強化3月進入加息周期的預期時,人民幣匯率卻一路走強。復盤歷史,美聯儲加息周期并不一定對應美元指數上行,美元指數上行不一定對應人民幣貶值,需考慮經濟基本面的相對強弱。其中,2004.6-2006.7美聯儲加息期間,我國經濟繁榮疊加貿易順差規模高位,人民幣走強;2017.3-2018.3美聯儲加息期間,我國釋放供給側改革紅利后經濟回暖,基本面帶動人民幣走強。在今年美國中期選舉、資本市場穩定和債務上限因素的制約下,美聯儲貨幣政策表態“鷹鴿交織”,今年多次加息的預期指引和執行力度仍存在不確定,目前尚難斷定加息縮表的進程和對外匯市場的實質影響。

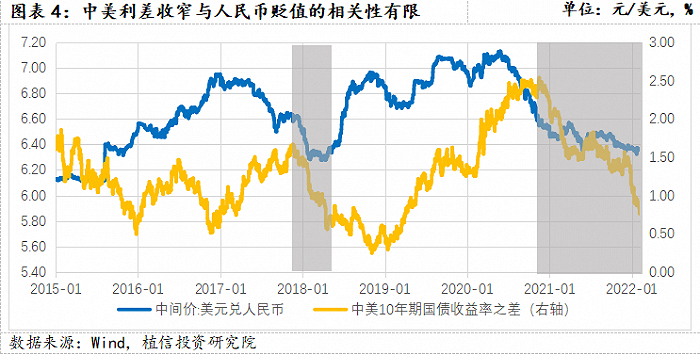

中美利差收窄對我國外匯市場和人民幣匯率影響有限。理論上,中美利差收窄時,國際投資者為追逐收益會將資金投向外國,從而引發資本外流,造成人民幣相應貶值。但近期中美利差顯著收窄,在市場對人民幣面臨貶值壓力擔憂時,人民幣匯率卻強勢未減。一是復盤歷史中美利差收窄與人民幣走弱的相關性并不強。2017.10-2018.5美聯儲加息時期內,中美利差收縮,人民幣相對升值,尤其疫情爆發后,中美利差收緊伴隨的反而是人民幣不斷走強。二是我國資本項目開放程度有限,對于短期投機套利資金存在一定約束,資本短期內外逃風險基本可控。三是A股目前處于相對低估值階段,在歐美股市震蕩不穩情況下,國內證券和債券市場的資本流出風險相對不高。

三、展望下階段,人民幣匯率保持一定韌性,雙向波動彈性增強

人民幣匯率基本支撐因素仍存。一是我國在2022年經濟穩增長的布局下,國內經濟基本面向好發展。國內基建投資顯著發力,有望對沖房地產投資,潛在金融風險逐漸化解,房地產板塊企穩融資環境邊際改善。二是相對積極的財政和貨幣政策,對國內經濟的發展注入動能。在降準和LPR非對稱降息的政策引導下,貨幣寬信用的局面逐漸打開,財政支出更加注重精準和可持續,減稅降費和專項債支持已列入首選。三是人民幣資產的避險屬性強化,仍具較高吸引力。基于國內良好基本面和可預見的穩增長局面,外資對境內債券市場持續青睞,市場交易仍在高位,2021年版外資準入負面清單更新頒布,外商直接投資環境提升優化,人民幣國際支付份額2月升至3.2%創紀錄新高,均顯示出國際投資者在跨境投融資中對人民幣資產信心持續增強。

未來人民幣匯率不具備單邊持續性升值的條件。一是貿易順差規模可能下降,經常賬戶順差可能收窄。今年全球經濟持續恢復,自歐美外需拉動在刺激政策退出后可能減弱,新興市場疫情緩解或將一定程度產生出口替代,加之國際大宗價格仍居高位,RCEP落地對我國進口拉動更為顯著,未來貿易順差對匯率的支撐可能逐漸弱化。二是外匯使用提升將部分對沖擴張的人民幣交易需求。隨著今年歐美防疫政策趨向鈍化及國際服務貿易的逐漸回暖,將帶動外匯需求一定幅度的提升,對外匯市場上供需關系帶來改善,屆時人民幣匯率的市場交易支撐可能有所減弱。三是美國貨幣政策收緊和中美關系不確定性,可能對人民幣造成階段性貶值波動。美聯儲關于貨幣政策的表態“鷹鴿不定”,美國創歷史的高通脹已成拜登政府急需解決的重要議題。若市場預期偏鴿,但美聯儲意外鷹派政策落地,屆時外匯市場不排除產生震蕩,人民幣匯率短期承壓。同時,中美關系的不確定性增加了人民幣匯率的不確定性。復盤歷史,在中美貿易摩擦期間,人民幣匯率表現出貶值壓力。今年初美國貿易代表辦公室新提交的對華貿易戰略中指出“中美一階段貿易協定完成度56%,美國將加強多邊貿易聯系應對中國帶來的特有問題”。去年中美貿易關系雖有趨緩,但在地緣政治、能源問題、高技術限制等因素影響下,中美關系走向仍不明確,不排除對人民幣匯率產生短期沖擊。四是外匯管理工具的適時引入利于增強人民幣匯率彈性,壓降單邊預期。去年11月,全國外匯市場自律機制工作會議首次提出“偏離程度與糾偏力量成正比”,體現了匯率預期管理重要性。自811匯改以來,央行四次調整外匯風險準備金率,兩次調整外匯存款準備金率。去年兩次上調外匯存款準備金率,其政策信號釋放意義大于對人民幣匯率的實際影響,向單邊押注人民幣升值的參與者釋放政策信號,清晰表明保持人民幣匯率彈性雙向浮動。同時,商業銀行的外匯調節手段也可以適時加強運用,以調整其境外的外匯存款和貸款,壓降人民幣匯率的單邊預期。

綜上,下階段人民幣匯率仍具一定韌性,但不具備持續升值的條件。2022年人民幣匯率走勢將“以我為主”,本次美聯儲加息對人民幣匯率影響相對有限,年度走勢或將更加均衡,預計人民幣匯率在6.2-6.7區間內維持雙向波動,彈性較強。

(文章僅代表作者觀點。)