文|巨潮 荊玉

恰如五條人樂隊的一首《十年水流動,十年水流西》,十年前的馬云不認可自營電商模式,但十年后的今天,天貓正進一步探索自營模式,與京東的“貓狗大戰”也將迎來新的劇情。

2月16日,據晚點LatePost消息,阿里巴巴B2C零售事業群將圍繞大品牌開設天貓自營旗艦店,首先從3C品類推進,近期會通過手機天貓App改版正式上線,屆時該App將更名為“貓享”。

這一消息很快被阿里方面部分否認。2月19日,阿里中國數字商業板塊相關負責人向北京商報記者回應稱,天貓App不會改名,貓享只是天貓App里的一個探索項目。天貓轉自營是根本不可能的,也沒有必要的。

但實際上阿里對于自營業務的探索早已不是新鮮事,僅電商業務而言,天貓超市、淘寶心選、天貓國際直營店等都是自營電商業務的代表。

巨潮發現,目前雖然天貓App并未更名,但已經上線了“貓享”國內國際自營業務,包括了母嬰、酒飲、生活電器、清潔個護和大家電等商品,并于近期在開屏廣告中進行了展示。雖然距離“復制一個京東”仍有相當差距,但阿里進一步探索自營電商模式之心已昭然若揭。

從“多快好省”的電商需求框架來看,“多”與“省”是淘寶的核心競爭力,天貓則更多體現出了“好”。隨著電商行業競爭不斷加劇,補足“快”這一短板是阿里更好地滿足客戶需求的必由之路,也因此必然與京東狹路相逢。

更大的行業維度來看,2021年11月,國內電商行業20年來首次月度同比負增長,標志著行業進入到一個存量時代。此時,無論哪一個玩家把槍口對準了對方,都已經不再稀奇。

對于阿里而言,用淘特對標拼多多,用點淘(淘寶直播)PK抖快,做大自營電商掠食京東,都是時勢使然。相比較而言,做大自營電商可能是阻力最小的一條路。

01 客戶體驗短板

京東有一個獨一無二的優勢是淘寶、天貓所不及的,那就是“快”。

2011年的淘寶全員溝通會上,馬云曾表示:“我在這兒愿意跟大家打一個賭:自己采購、自己銷售、自己做物流,這樣的模式走不了很久。這種模式會存在,但是它不可能成為一家真正的電子商務企業,不能幫助更多的企業。”

馬云明確地表明了對京東模式的不認可。事后多年阿里的成功似乎也印證了這個觀點。

但從客戶服務體驗上來說,京東有一個獨一無二的優勢是淘寶、天貓所不及的,那就是“快”。

通過算法預判消費者需求,根據需求優化倉庫布局,更高效地進行倉儲和配送,京東自營的商品可以更快地送達用戶,提升消費者購物體驗。目前京東自營商品在國內大部分地區都可以做到次日達,部分地區甚至可以做到上午下單,下午或晚上送到。

此外,京東的自營電商模式用整個平臺的信譽對自營產品進行背書,且自營模式下對于退換貨、售后等服務更加到位,消費者信賴度極高。

尤其是在購買家電、3C等客單價較高的商品時,消費者對于服務品質的重視程度也越高,因此,京東在這些領域始終保持著對阿里、拼多多等線上競爭對手的領先。

舉例來說,雖然拼多多推出了百億補貼活動,對蘋果手機等王牌數碼、3C產品進行了大手筆補貼,做到了主流電商平臺最低價,還拉來了保險公司對品質承保,但仍然有相當部分消費者出于信賴和售后等原因,更愿意支付不低的“溢價”選擇京東自營的同款產品。

對于阿里而言,雖然天貓的產品豐富程度遠高于京東,但其中僅有極少一部分可以進駐天貓超市等阿里的自營體系。

從消費者角度來看,在天貓APP上購物,絕大多數情況下由品牌商發貨,如果選擇的不是順豐等特定快遞,消費者就只能去菜鳥驛站自提,連送貨上門都做不到,也就很難談什么服務質量。且長此以往,也影響消費者對于天貓APP服務的整體印象。

而目前天貓超市的當日達、次日達和送貨上門等基礎服務雖然也已覆蓋全國主要區域,但無論是自營SKU的數量,還是整體送達時效上,都仍弱于京東。

阿里若補足“快”這一短板,就可以更好地滿足消費者需求,實現“多、快、好”的全方位服務,從而利用“多”的優勢擊敗對手京東。

02 “頭疼醫腳”?

用淘特對標拼多多,用點淘(淘寶直播)PK抖快,做大自營電商奪食京東,都是時勢使然。

對于一家萬億市值的平臺型巨頭公司的轉向,輿論早已熱議和鼓噪,看好者與看空者皆有之。

有分析認為,阿里此舉是“頭痛醫腳”。面對短視頻巨頭的跨領域競爭,阿里面臨著流量上的困局,而擴大自營業務并不能對此有所改善。

的確,當下的阿里面臨著前所未有的競爭壓力。

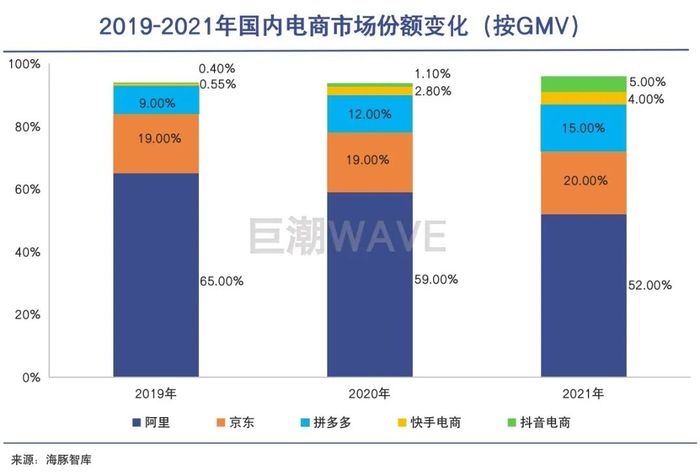

海豚社數據顯示,2019年—2021年,按GMV計算,阿里的市場份額下滑了13%,而拼多多、抖音電商和快手電商則合計增加了14.1%。且截至2021年9月30日的2021Q3季度,阿里巴巴GMV同比下滑了4.8%左右,是十年來的首次。

但正如前文所言,從更大的行業維度來看,在國內電商行業20年來首次月度同比負增長的情況下,實際上電商行業的各個玩家都面臨著不小的壓力。互相進攻對方的腹地可能會是今后的常態。

于阿里而言,來自抖音電商和快手電商的競爭壓力山大,但同樣來自京東和拼多多的壓力也不容小覷——用淘特對標拼多多,用點淘(淘寶直播)PK抖快,做大自營電商奪食京東,都是時勢使然。

挑戰者包括拼多多、快手電商、抖音電商都在以虧損的方式補貼消費者、以較低的傭金率爭奪商家。“在位者”阿里相對被動,但并不會坐等被對手蠶食。就像集團CFO武衛在2020年Q4電話會議上所說的:“如今這么多競爭對手都在通過巨大的虧損來投資重要的領域,而阿里創造的價值和阿里已有的資源沒理由讓我們不投。”

目前來看,阿里做大自營電商將很有可能成為其新的業績增長點。在理清自營店與天貓官方旗艦店的利益矛盾的情況下,天貓自營電商有希望成為阿里的純增量業務。

增量一方面來自于對競爭對手京東的替代:據悉現階段貓享給一些品牌商的點位比京東低1-2個點位,有希望吸引更多品牌商入駐。

另一方面可能來自于對新消費需求的挖掘和線下的替代。天貓的產品豐富程度遠高于京東,但有大量品牌、品類此前是無法實現快速配送的。有了更快的配送速度后,就會催生出新的消費需求或者實現對于線下的替代。

值得一提的是,與平臺電商收入主要來自于傭金和廣告等不同,在自營電商的商業模式下,電商企業賺的是差價,其營收比較接近GMV。如果阿里的自營電商業務未來實現快速擴張,體現在財務報表上將是營收快速增長,但利潤增速跟不上營收增速,以及毛利率會下降。

03 阻力最小的路

對于阿里來說,有了錢和足夠的時間,燒出一套有效率的倉儲和配送體系并不算太難。

雖然阿里早已開始了對自營電商的探索,但要實現“復制一個京東”絕非易事。

從平臺電商和自營電商轉變,正如馬云所說,自己采購、自己銷售、自己做物流,還要自己做售后,實際上增加了多個交易環節。其中最核心的,還在于物流配送。

要實現像京東自營商品一樣在國內大部分地區都可以做到次日達,不僅需要大量的物流基礎設施投入,還需要相當長的時間積累。

公開數據顯示,京東物流自2007年創立,但直到2017年才實現單季度盈利,到2020年才實現全年盈利,至此京東物流已經累計虧損高達85億元。劉強東曾對外表示,“給你一千個億,讓你搭建一個覆蓋全國五百個城市的物流體系,至少需要五年的時間,有一萬個億也需要這么長時間。”

阿里離這一目標還有相當距離。據晚點LatePost消息,貓享計劃接入順豐和丹鳥,實際采用哪種物流體系內部尚無定論。

即使選擇與順豐合作,要實現次日達,全國范圍內密集的倉儲布局也將是必不可少的。且倉儲和物流的布局進度需要根據天貓自營的業務進度而不斷擴張,無法畢其功于一役。

不過,正如前文所言,用淘特對標拼多多,用點淘(淘寶直播)PK抖快,做大自營電商掠食京東,無論哪一條路對于阿里來說都不是容易的。

巨潮認為,做大自營電商可能是三條道路當中阻力最小的一條。畢竟對于阿里來說,有了錢和足夠的時間,燒出一套有效率的倉儲和配送體系并不算是太難的事情。

而要在抖音、快手之外重新建立起一個短視頻流量帝國,要燒比當初拼多多花費得更多的錢燒出一個下沉電商平臺和8億用戶,都要難得多。

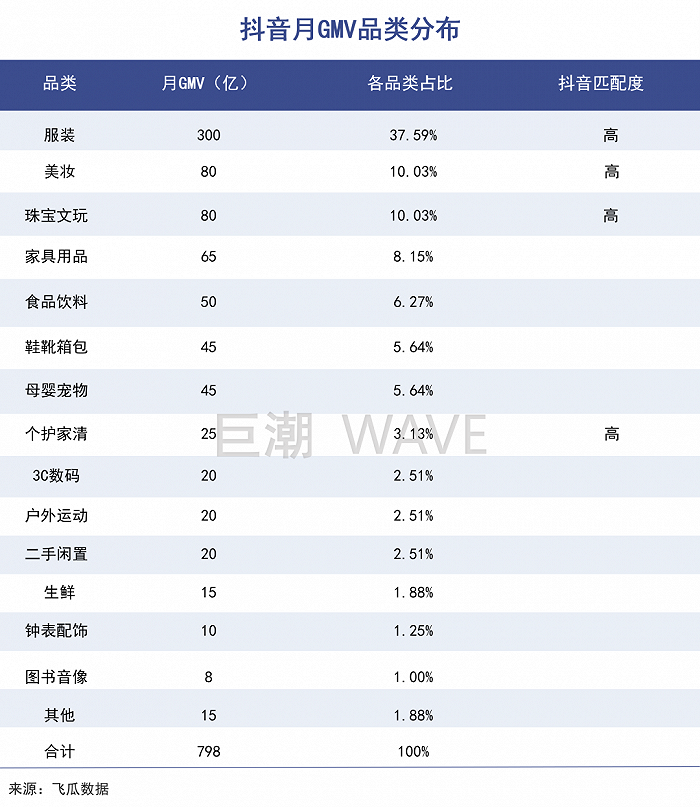

值得一提的是,京東與阿里一樣都是“人找貨”的搜索性的平臺,而抖音和快手電商都屬于“貨找人”的平臺。但京東近兩年卻幾乎沒受到抖快影響,其GMV仍然保持了增長,這與其主打品類3C數碼及家電有著密切關系。

飛瓜數據顯示,目前抖音的GMV品類分布中,服裝、美妝、珠寶文玩的合計占比接近60%,而3C數碼的占比則僅有2.51%。這意味著,天貓的自營電商業務可以在一些品類上避開與抖音、快手的激烈競爭,而將炮火集中于京東和拼多多。

04 寫在最后

在《阿里重啟燒錢》一文中,巨潮曾判斷,當下頭部互聯網公司的競爭縱橫交錯,“每個巨頭都拿著槍指向競爭對手,同時又被好幾個人拿槍指著。”

就像拼多多一方面在努力爭取更多品牌入駐挖阿里墻角,一面通過兇猛的百億補貼吸引“五環內”用戶,反過來就會被阿里用淘特進行牽制施壓。所以阿里做大自營電商將槍口對準京東,也是應有之意。更何況兩家的競爭關系早已持續綿久。

電商行業存量時代的背景下,阿里以一己之力對抗四面強敵,最終也沒有放棄與京東這個老對手的“持久戰”。