文|遠川商業評論 蘆依

編輯|楊婷婷 張澤一

最風光的時候,滴滴不僅是國內的網約車龍頭,也讓國外的科技獨角獸和媒體敬畏三分。

在補貼大戰中,一天最多燒錢4000萬[6],最終打敗了40多家打車公司,合并了國內最大的競爭對手快的。面對資金雄厚、技術可能更先進的Uber,滴滴一邊“圍魏救趙”(入股Uber在美國最大的競爭對手Lyft),一邊在本土與之繼續交鋒,最終把Uber中國收入囊中。

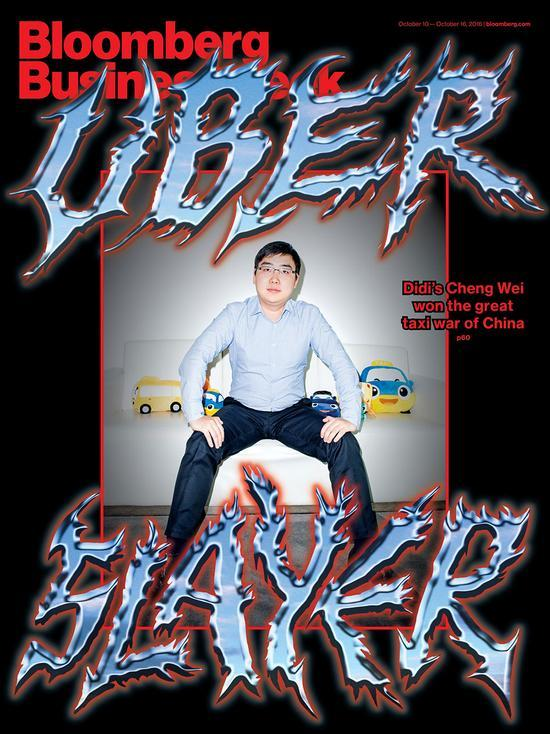

《彭博商業周刊》把程維放上了封面,稱他為“Uber屠夫”。《紐約時報》在回顧這段時期時寫道:中國企業家可以與硅谷最大膽、最狡猾的初創企業正面交鋒并最終勝出。

六年前風光無兩的滴滴,不僅在上市之路上屢遭坎坷,最近連員工的飯碗也成了問題。

校招生們憂慮剛到手的offer還算不算數;處于試用期的新人,不知道轉正和裁員哪個先來;一些老員工們甚至不再等待年終獎,反而期盼起“裁員大禮包”[1]。據晚點報道,這場裁員計劃覆蓋幾乎全公司,總體裁員比例將達到20%。

滴滴因為眾所周知的原因正在轉投港股,而在此期間,那些曾經按下去的競爭對手又冒起了頭,幾十家網約車平臺大有“圍剿”滴滴的勢頭。

不過,面對來勢洶洶的競爭,滴滴雖然受損卻并未傷筋動骨——下架7個月內市占率從八成多滑落到七成,依然坐穩頭部,倒是內部承載未來增長的橙心優選沒有扶持起來,落敗轉型去做了批發。

那么問題來了,

1、為什么群起攻之,只搶走了滴滴10%的生意?

2、砍掉橙心優選,對滴滴的影響會有多大?

01 穩住司機,也就守住了平臺

滴滴App下架后的遭遇,堪稱是“六大門派圍攻光明頂”。

無論是高德、美團這種聚合打車平臺,還是有車企背景的曹操出行和首汽約車等,都鉚足了勁,想撬動滴滴花了9年,用200多億美元砸下來的市場份額。

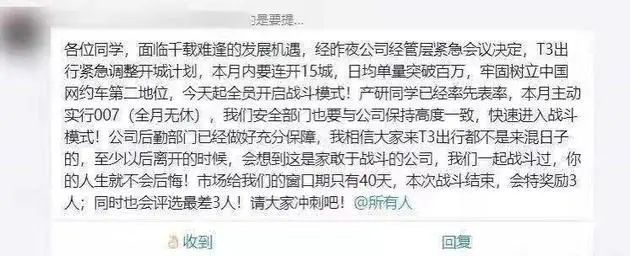

有網傳截圖顯示,T3出行將此視為“千載難逢的發展機遇”,去年7月緊急決定當月連開15城,目標是“日均單量突破百萬”;美團打車則給新客價值128元的打車紅包,內含9張優惠券。在抖音、微信各平臺,各大打車平臺的大字廣告不斷閃現,“新用戶打車低至1元,100元打車券免費領取”。

而在拉攏司機上,平臺們也是花樣頻出:首汽約車宣稱要補貼1億招募司機,高德則是在工作日的早高峰,給司機實行免傭政策。

總有新玩家來踢館,在于網約車是公認壁壘不夠堅挺的行業,這主要體現為:

1)網約車的網絡效應只能輻射到城市,司機不能跨省調度。所以新人就可以在特定城市搶市場,比如扎根上海的申程出行。

2)打車服務基本同質化,且價格透明便于比價、需求剛性但可替代性強。

3)司機和乘客雙邊的轉換成本低,價格敏感度卻高。只要有補貼,無論是司機還是乘客都容易倒戈。除此以外,像車企背景的自帶車輛供給,聚合平臺自帶流量,都方便切入市場。

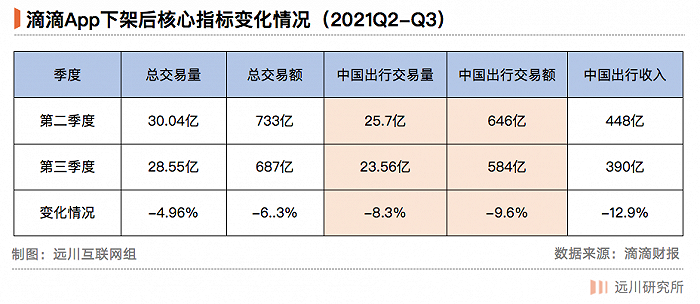

短期內,滴滴的確被搶走了部分生意,但并不致命。如下圖所示,2021年Q3季度,滴滴總單量環比下降近5%,其中中國出行交易量下滑8.3%,相應的中國出行交易額下滑了9.6%。

在各家花式圍攻下,滴滴的市場份額從八成滑落到了七成——并沒有傷及命脈。

這固然有滴滴規模優勢的緣故。網約車作為典型的雙邊市場,包括供給(司機)和需求(乘客)兩端。強者越強,八成多的市占率就是其隱形壁壘。這種規模優勢,也潛在提升了后來者的門檻。

但即便如此,滴滴也不能坐吃山空,坐視別人挖墻腳。

為了穩住基本盤,滴滴在下架期間增加銷售費用以補貼司機。之所以要圈攬司機,是因為網約車本身就是供需極不平衡的行業。

換句話說,網約車競爭的核心,就是在搶司機、搶運力。

雖然頭部平臺有規模優勢,但司機的轉換成本低,而吸納的司機越多,平臺越能獲客。所以留住司機,就等于是守住了陣地。

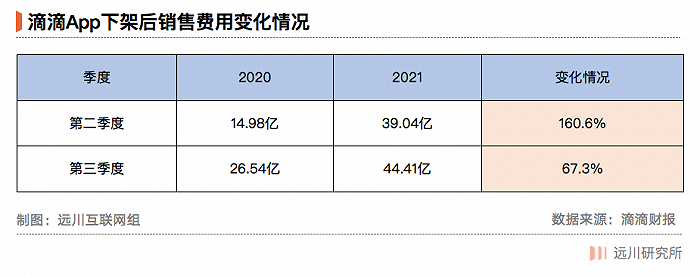

去年Q2和Q3兩季度,滴滴的銷售費用分別為39億和44.41億元,分別同比增長了160.6%、67.3%。銷售費用的暴增,主要體現對司機和乘客的補貼。另據妙投數據,滴滴的銷售費用率近些年也在持續走高,從2018年的5.62%提升至去年一季度的12.11%[3]。

據光子星球報道,在下架期間,滴滴司機月收入提升了近20%,不僅停掉的獎勵恢復,額度也比之前高[2]。也有司機透露,每天跑早高峰4小時就能賺300塊,只跑早晚高峰月入7000左右。晚高峰連接2單,就能獲得5-10元不等的獎勵。

據遠川草根調研,補貼會帶來司機流動,不過大多數司機依然會留在滴滴。因為短期補貼總會退坡,而綜合來看,滴滴的派單量依然最高。也有司機透露,會謹慎考慮去多個平臺接單,因為這會降低其在滴滴平臺的權重,影響接單量和收入。

補貼大戰也的確開始偃旗息鼓。去年9月,工信部等五部門聯合約談11家平臺整改,靠著真金白銀好不容易搶下了滴滴10%的市場,卻很難再乘勝追擊。

雖然短時危機解除,但滴滴就真的勝利了嗎?

回顧滴滴的近況可以發現:滴滴最大的敵人不是同行,而是行業本身和自己。網約車的天花板來得比想象中更早,而自己尋找第二增長曲線的嘗試卻不盡如人意。

02 砍掉虧損,卻也砍掉了未來

2017年,滴滴出行總裁柳青接受了美國公共電視節目《查理·羅斯訪談(Charlie Rose Show)》的采訪。

采訪中柳青意氣風發,全程英語可謂對答如流。她提到了滴滴的數據(每天完成2500萬單,在高峰時段每秒完成600個訂單),并表示:“我深深相信中國的創新力量,科技已經極大地改變了中國。”

她列舉了不少幫到滴滴的科技,比如人工智能和大數據。本以為日均單量2500萬只是起點,直到去年一季度滴滴遞交招股書,才發現這數字竟已經持續了五年。

截至今年1月,受App下架影響,滴滴的日均單量已從2500萬單滑落至2000萬單[1]。由此可見,滴滴在出行領域的任務從“擴張”轉為了“維持”。

網約車的運力已逼近天花板。特別是,這供需兩邊極不平衡,不愁沒人打車,愁的是沒人開車。即便滴滴擁有1300萬“年活”司機,但惡劣天氣或早晚高峰中、面對動輒幾百號的等車排位,也無可奈何。

網約車的運力是怎么逼近天花板的?這可以從“量”和“價”兩個維度來分析。

網約車行業需要道路資源,涉及與傳統出租車的競合,更與社會安全密切相關,這是一個極度精密復雜的系統。新政為滴滴戴上了合規的“緊箍咒”。例如,要求人車和平臺“三證合一”,京滬地區的司機要有本地戶籍等。

合規大幅削減了運力供給,讓以規模為壁壘的網約車,更接近出租車這種“牌照生意”。在向合規轉型過程中,未達標的兼職司機被清出,本就不穩定的供給雪上加霜。

據網約車合規率最新統計,滴滴及旗下花小豬在合規率上處于墊底,分別為44.9%和32.3%。

當運力逼近天花板,存量市場上的運力的爭奪就會更劇烈。

滴滴的舉措只是行業的縮影:運力受限,就通過“聚合模式”接入第三方服務商;有合規要求,就接入服務更標準的出租車;不合規運力無處安放,就推出當時還沒聲量的“花小豬”打入下沉市場。

從“價”的維度來說,如今提抽成的路子也走不通了。網約車如今和外賣一樣,也被要求合理設定抽成比例上限。為此,滴滴只能推毛利更高的“拼車”業務。

總結來說,合規限制了運力規模,單量難提升,很難賺到增量市場的錢;而提高抽傭又被限制,在存量市場也不好賺更多的錢。

滴滴用橙心優選去做社區團購的生意,便是應對網約車天花板的一種措施。只是去年Q3季度,橙心優選虧了208億。第二增長點沒找到,業務反而成為了公司虧損的主要來源。

從頭搭建供應鏈和三級倉,依然是筆大開支。再加上“燒錢換市場”的策略,下架的滴滴真的燒不起。從行業來看,社區團購也比以往任何風口更快地被監管整頓。

對于贏了不少戰斗的滴滴而言,橙心優選是一次罕見的敗仗。砍掉業務,是及時止損,卻也砍掉了未來。

03 尾聲

作為一個領導者,程維多次在言行中流露出了對戰斗的熱情。

在與快的的補貼大戰中,程維是率先出招的一方。滴滴對于使用微信支付的用戶每單便宜五塊錢。結果,滴滴打車在微信的訂單兩周內漲了50倍。后來公司服務器無法承受訂單,程維給技術團隊下了死命令。團隊七天七夜沒出辦公室,把40臺服務器擴充為了1000臺[7]。

他把打車大戰與一戰的凡爾登戰役相提并論,并說“滴滴面臨的競爭不比戰爭小,容錯率更低,我要到戰史中尋找經驗教訓[8]。”

程維本以為與快的的競爭是總決賽,在Uber到來后,發現原來只是打完了亞洲小組賽。在吞并了Uber中國后,滴滴在網約車的市占率已達九成以上,是當之無愧的巨無霸。而第二名的易到專車,份額只有不到3.3%。

滴滴如今仍然是網約車的勝利者,只是同時也承受著最為猛烈的合規改造。而當它越來越接近城市的公共服務設施,“市夢率”就越遙不可及。

如果翻開歷史書,會發現戰爭的勝利者并不總是得意的。在重塑秩序的同時,他們也被新的秩序所定義和改變。在傾盡全力之后或許會發現:勝利者,終究一無所獲。

參考資料

[1] 晚點獨家|滴滴幾乎全線業務都將裁員,晚點LatePost

[2] 滴滴禁閉百日:司機、用戶與暗戰,光子星球

[3] 為何滴滴一家獨大也難盈利,妙投App

[4] 你還不知道的滴滴快的合并內幕:兩年談了三次,騰訊科技

[5] 滴滴美團58攜程,那些發生在大并購談判桌背后的故事,財經雜志

[6] 滴滴老了嗎?飯盒財經

[7] 張博:滴滴“鐵人” ,程維的“禮物”,電商報

[8] 專訪滴滴程維,觀察者網