文|滿投財經(jīng)

2月17日,DoorDash(DASH.N)盤初大漲超18%,據(jù)最新的財報顯示,公司Q4營收同比增長34%且虧損大幅收窄,平臺訂單總金額勝預(yù)期。DASH的股價自11月257元的高點跌落,最低一度跌至91.96元,隨著此次財報后的大漲,DASH的股價要迎來反轉(zhuǎn)了么?

01 利潤仍未能翻正

Doordash在2020-2021年可謂是嘗盡了甜頭,除了占據(jù)57%的巨大市場份額以外,由于新冠疫情,Doordash的市場規(guī)模迎來快速增長,同比翻了近一倍,在2020年中旬達到了頂峰。

新冠疫情導(dǎo)致了餐廳和消費者無法直接互動,在這樣的情況下,外賣應(yīng)用程序成為了最佳的中間人,2020-2021年Doordash更是獲得了超過50%的新增收入來源。然而,截至21年四季度,Doordash目前仍處于虧損狀態(tài)。

截至2021年9月30日的九個月里,Doordash的運營虧損就達到了2.98億美元,凈虧損達到了3.13億美元。盡管所處的市場環(huán)境有利,但過高的高管薪酬以及日益加劇的運營成本成為了導(dǎo)致的虧損的兩大主要原因。

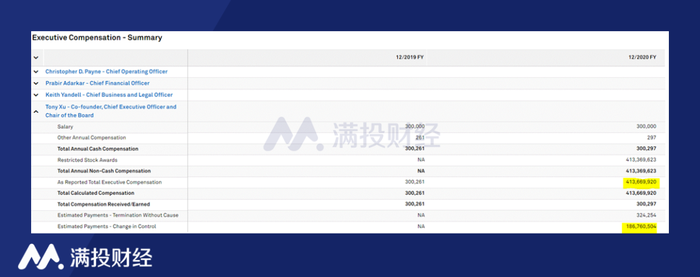

2020年時,Doordash的創(chuàng)始人兼首席執(zhí)行官的年度收入就達到了4.13億美元,主要以限制性股票單位的形式落地,相關(guān)數(shù)據(jù)甚至指出了2021年的G&A費用高于2020年。對于Doordash這樣的初創(chuàng)公司,4.13億美元確實在成本方面增加了很大的負(fù)擔(dān),而這僅是首席執(zhí)行官的薪酬。

(資料來源:公司)

除了高額的薪酬支出,在截至2021年9月30日的九個月里,Doordash的營銷費用為12億美元,是第二個削減盈利的主要原因。

有分析人士指出,如果像Doordash這樣發(fā)展,這個行業(yè)將永遠(yuǎn)無法盈利。殘酷的競爭奠定了這樣的基調(diào):嘗試削減Doordash市場份額的外賣應(yīng)用程序不下十個,加上消費者更傾向使用能為他們提供最優(yōu)惠價格的任意外賣應(yīng)用程序。以Grubhub為例,Grubhub會在某些時間節(jié)點提供一整周的免配送費外賣服務(wù),這時消費者會大量遷往至Grubhub,從而削減了Doordash的市場份額。

由于在這個行業(yè)很難提高消費者粘性,消費者在轉(zhuǎn)換外賣應(yīng)用程序之間不需要支付轉(zhuǎn)換成本,這將造成激烈的競爭持續(xù)下去甚至惡化。因此在這種情況下,不斷上漲的營銷和促銷成本只會使得市場份額上下波動,而不會擴大利潤。

02 競爭持續(xù)激烈

Doordash并沒有獲得整個美國市場的外賣服務(wù)。以曼哈頓為例,在曼哈頓,Doordash僅擁有15%的市場份額,這并不是一個有利可圖的項目。由于送餐是一項具有本地網(wǎng)絡(luò)效應(yīng)的業(yè)務(wù),因此擁有最多餐廳選擇的Grubhub會更受當(dāng)?shù)厝说那嗖A。同樣,在佛羅里達和紐約,Uber Eats的商品總價值最高。

從這一點可以看出,雖然Doordash在某些地域有著主導(dǎo)優(yōu)勢,這不足以讓他們也在其他地域建立主導(dǎo)優(yōu)勢。拿亞馬遜來說,亞馬遜在電子商務(wù)領(lǐng)域擁有40%的市場份額,其希望在未來成立能購買所有商品的平臺,并進入當(dāng)日配送市場,這將對Doordash的市場份額造成巨大的威脅。

03 業(yè)績與估值不符

數(shù)據(jù)指出,Doordash的市值分別是歷史銷售額和未來銷售額的9倍和8.4倍,明顯高出了行業(yè)中位數(shù)1.4倍和1.4倍。分析人士指出,Doordash的基本面需要顯著改善,以證明400億美元左右的市值是合理的,這意味著要么股價下跌80%左右,要么銷售額增長5倍。

對比同行的投資金額,Doordash保持現(xiàn)在超過50%的市場份額將會是一項挑戰(zhàn)。除此,隨著新冠疫情逐漸好轉(zhuǎn),送餐量大概率呈大幅下降趨勢,這意味著送餐量很有可能回到2019年(新冠疫情前)的水平附近。同時,Doordash正在尋找較小的市場份額。所以,Doordash很難實現(xiàn)增長5倍的銷售額,那么Doordash的股價也就被高估了80%左右。

總的來說,Doordash需要將收入增長至少5倍才能匹配目前的估值,鑒于新冠疫情好轉(zhuǎn),外賣行業(yè)或?qū)⒂兴徍停瑢Υ耍珼oordash面臨著嚴(yán)峻的考驗。