文|美股研究社

對Netflix(NFLX)的投資現在面臨著喜憂參半的信號。

一方面,您會看到它仍然代表著成長型投資者的經典案例。

對于成長型投資者來說,理想的交易是投資于具有完美可擴展性的企業。一家總能找到大量有利可圖的投資機會的企業。因此,該企業在不斷擴張的過程中獲得了穩定的投資資本回報——簡而言之,這是一家兼具規模和可擴展性的企業。

而NFLX在現階段仍然是這樣一個企業,即一個規模占主導地位的領導者,仍然享有完美的可擴展性。它同時展示了強勁的資本使用回報率(ROCE)和邊際資本回報率(MROCE),這是可擴展業務的明確指標。

同時,其潛在市場正在迅速擴大,預計在不久的將來將繼續顯著增長。鑒于其規模和影響力,NFLX 已準備好占領該市場的很大一部分。

另一方面,流媒體業務的競爭一直在加劇。它在各個方面都不乏競爭對手。它目前在流媒體領域運營并處于領先地位。

但現實是,如今沒有一家大公司老實呆在自己的角落里。它的流媒體業務與 Apple TV+、迪士尼+ 和亞馬遜直接競爭。此外,該股在修正后按估值仍然昂貴。

網絡效應成就奈飛護城河

NFLX的護城河在于其規模、覆蓋范圍和技術領先地位。

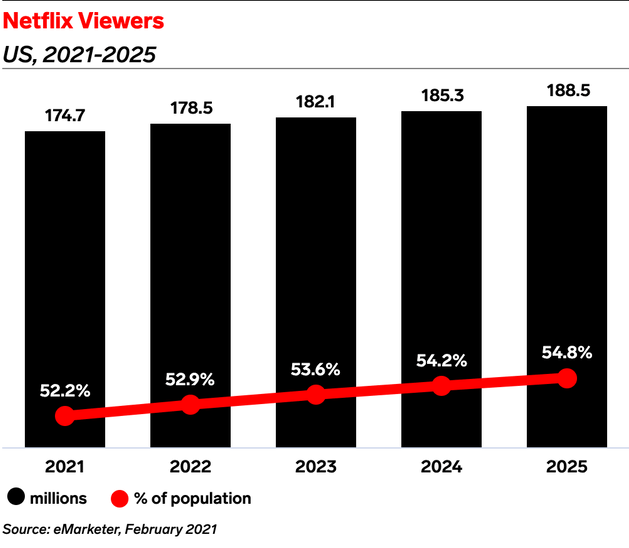

例如,下圖顯示了美國的Netflix Prime用戶數量。可以看出,Netflix的主要用戶在2021年已達到1.747 億——占美國總人口的52.2%——在網絡世界中無可爭議的主導地位。

但是市場擔心NFLX將失去其領先地位,并做出劇烈的股價調整。Netflix在21年第四季度增加了828萬訂戶,低于其自己估計的850萬和共識估計的832萬。但是這里的失誤是如此之小,以至于我認為它只是隨機的季度波動噪聲。

我的觀點,正如本文其余部分所闡述的那樣:

· 是的,它很可能會因為競爭而增長緩慢。

· 它的主導地位在未來不太可能改變,除非由于所謂的“網絡效應”,重大法規或反壟斷立法的變化。

資料來源:eMarketer

網絡效應是指某些產品或服務的價值隨著更多人使用而增加的事實。換句話說,某些網絡隨著規模的擴大而變得越來越有價值。

并非每個網絡都享有這種神奇的特性,事實上,大多數網絡的邊際回報率都在遞減——即,隨著網絡變得更大,額外的回報會減少。連鎖餐廳網絡就是一個例子。隨著網絡變大,節點開始相互競爭客戶,回報減少。

但某些網絡,如NFLX提供的服務,享受這種神奇的特性——網絡隨著規模的擴大而變得更有利可圖。

這個概念沒有什么新鮮的。鐵路、電話和傳真機都是如此。

只是互聯網時代極大地放大了網絡效應的效力。一旦建立了領先優勢——無論出于何種原因,令人上癮的內容、智能人工智能、高級ML算法,或者只是運氣不佳(NFLX肯定從所有這些中受益),網絡效應就會開始發揮作用,接管并復合自身。

這是一個自我維持的正反饋循環:該網絡中的更多用戶將帶來更相關和更準確的推薦和內容決策,這將使網絡變得更好,對其用戶和客戶更有價值,進而吸引更多新用戶和客戶加入,使現有用戶更難離開,這將再次帶來更多用戶和更大的網絡。

通過兩個指標,我們將看到NFLX仍然是這種網絡效應的教科書受益者。

使用資本回報率(ROCE)

ROCE代表所用資本的回報率,重點是ROCE與股本回報率不同。

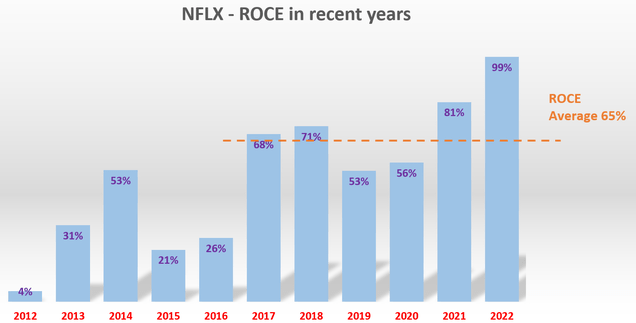

ROCE考慮實際使用的資本回報,因此可以深入了解企業如何有效地利用其資本來賺取利潤。ROCE的詳細分析已經發表在我之前的文章這里. 我在這里將直接引用結果,如下圖所示。

在這些結果中,我考慮了以下項目實際使用的資本:

A.營運資本,包括應付賬款、應收賬款、庫存;

B.總財產、廠房和設備;

C.研發費用也被視為資本支出。

NFLX過去幾年的ROCE約為65%,即使與FAAMG組中的其他優秀者相比,也是一個非常可觀的水平。

資料來源:外網

所用資本的邊際回報(MROCE)

除了ROCE,一個同樣重要的概念是所用資本的邊際回報(MROCE)。關于MROCE的詳細背景信息可以在我之前的文章中找到。這里提供了一個簡短的摘要,以方便對這個概念不熟悉的讀者進行討論。

ROCE告訴我們該業務已經或目前為止的盈利情況。MROCE揭示了盈利能力可能走向的方向。

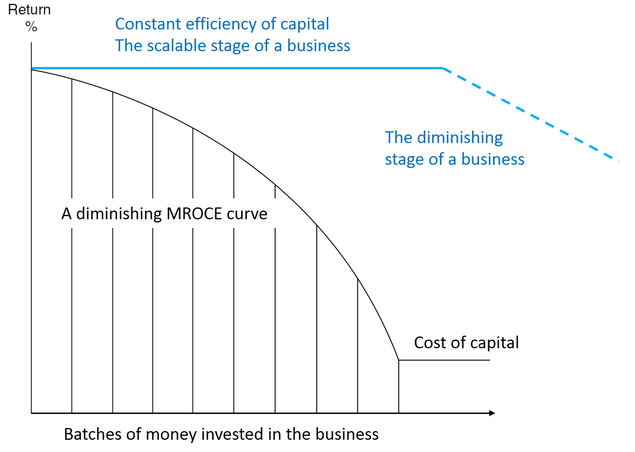

MROCE概念捕捉到的是經濟活動中的一條基本規律:收益遞減規律。

如下圖所示,企業將首先將資金投資于回報率最高的項目。因此,第一批可用資源的投資回報率很高——企業可能識別出的最高回報率。由于第一批資源已經采用了最好的想法,所以第二批資金必須以較低的回報率進行投資,以此類推。最后,最終結果是下降的MROCE曲線,如圖所示。

沃倫巴菲特也在多個場合評論了這個概念。

例如,以下是他1992年伯克希爾哈撒韋股東信中的引述:“撇開價格問題不談,最好的企業是在很長一段時間內能夠以非常高的回報率使用大量增量資本的企業。一家真正優秀的企業不僅必須從其已投資的資本中獲得健康的回報,而且還必須不斷尋找同樣好的或更好的機會來進行未來的增量投資。”

接下來,您將看到NFLX的邊際回報已成為可擴展業務的典范。

NFLX的MROCE

因此,對于投資者而言,下一個最佳交易是投資于:

A.具有高且穩定的 ROCE,并且

B.仍處于可擴展階段(收益遞減的嚴重性尚未趕上)的企業。

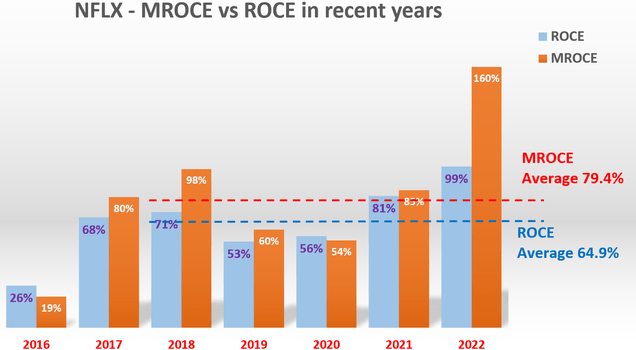

如下圖所示,NFLX在這樣一個階段似乎就是這樣一個業務。

該圖表顯示了NFLX近年來的MROCE和ROCE。ROCE數據與上一節中顯示的數據相同。MROCE數據通過以下步驟進行估計。

首先,每年計算所使用的資本。其次,每年計算收益。第三,然后計算每年使用的增量資本。同樣,還計算了同比增長的收益。

最后,計算增量收益與所使用的增量資本之間的比率以接近MROCE。在增量收益或所用資本出現大幅波動的年份,采用多年移動平均值來平滑波動。

下圖顯示的結果表明,在這個階段,NFLX實際上已經能夠維持一個高于平均ROCE的MROCE。如圖所示,近年來ROCE平均為65%,MROCE平均為79%,高出平均14%。

而且這里的差異足夠大,不是由財務數據中不可避免的不確定性和四舍五入誤差引起的。

所以這個結果表明NFLX還沒有達到收益遞減的階段——重力還沒有趕上。而如果當前的MROCE繼續下去,NFLX將繼續甚至擴大其高且一致的ROCE。

資料來源:外網

奈飛估值過高了嗎?

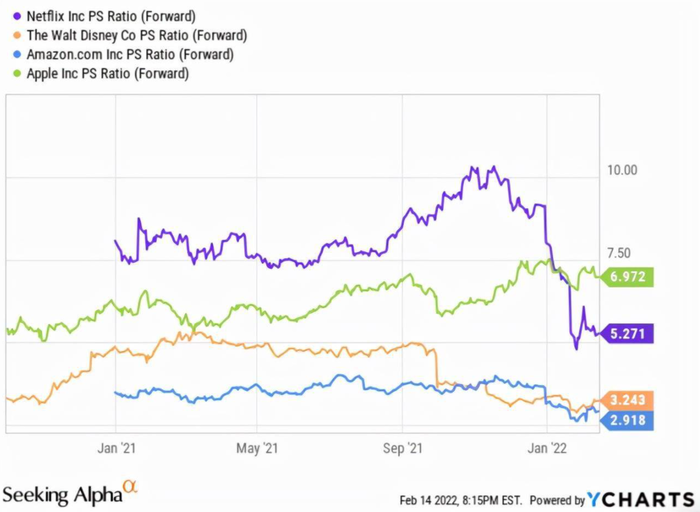

即使在最近的大幅調整之后,該股的絕對值和相對于其同行的估值仍然很高。

在PS的基礎上,Netflix的估值是5.2倍。這本身就是一個昂貴的估值(考慮到接近歷史峰值的整體市場,估值“僅”約為3倍)。

如您所見,與大型同行和競爭對手相比,它的估值也很高。它的價值幾乎是迪士尼的兩倍多,比亞馬遜的價值高出60%以上。

另外,就市銷率而言,它的估值比蘋果便宜,但另一方面,蘋果現階段的盈利能力要高得多,因此就市盈率而言,NFLX比蘋果貴得多。

來源:外網

長期增長的投資者可能會發現這種高估值是合理的——結合上述可擴展性和增長潛力。

首先,如上所述,NFLX,至少在目前階段,代表了一種兼具規模和可擴展性的稀有物種——一種很難找到的有效組合。

其次,NFLX還有很多進一步發展的機會。

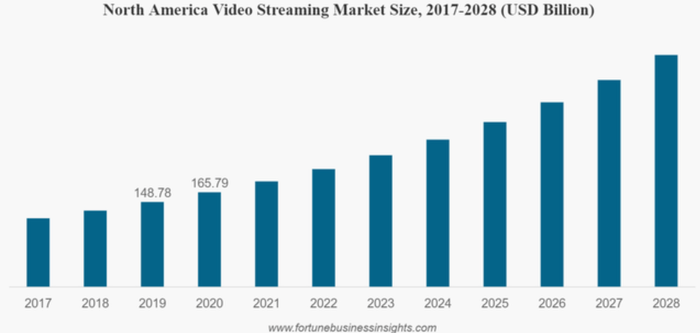

從下圖中可以看出,視頻流市場預計將從2021年的4190億美元增長到2028年的9320億美元,2021-2028 年期間的復合年增長率為12.1%。這是一個潛有5130億美元的增長空間的市場。

此外,新技術(如硅芯片、智能手機和流媒體業務的發明)往往會帶來難以預料的增長機會。

誰會想到,當單價不斷下降時,芯片業務會賺更多的錢?

當iPhone剛剛問世時,誰能想到智能手機有一天會徹底改變出租車運輸業務?

出于類似的原因,流媒體業務的增長才剛剛開始,非線性的爆發式增長可能根本沒有出現,我不會感到驚訝。NFLX作為規模和技術的領先者,最適合利用這種增長。

來源:財富商業洞察

雖然它的估值還算合理,但是仍然要考慮相關風險。

首先,也可能存在重大的短期波動風險。無論其規模和增長潛力如何,其估值都處于較高水平,整體市場本身也接近歷史記錄估值。這種波動性和高估值的結合肯定會導致一些短期風險。

其次,如前所述,競爭激烈且持續加劇。NFLX與迪士尼、蘋果、亞馬遜、HBO等重量級企業直接競爭。

但是Netflix近年來制作了一些最受歡迎的內容。

由于前面提到的網絡效應,NFLX在這方面具有明顯的優勢。它在其網絡中擁有最多的用戶,這會帶來更相關和更準確的推薦和內容決策,這反過來將使網絡變得更好,對用戶來說更有價值。

此外,流媒體業務的增長可能才剛剛開始,非線性的爆發式增長可能還沒有到來。

結語

本文分析NFLX,重點關注其利潤可持續性和可擴展性。該分析考察了利潤可持續性最重要的兩個方面:所用資本回報率和所用資本邊際回報率。

它們揭示了利潤可持續性這一核心問題的兩個最基本方面。ROCE告訴我們該業務已經或目前為止的盈利情況。MROCE揭示了盈利能力可能走向的方向。

NFLX不僅在過去獲得了始終如一的高ROCE,而且在當前階段仍然具有完美的可擴展性,表明未來的利潤是可持續的。

近年來,ROCE平均約為65%,MROCE也平均為79%。所以這個結果表明NFLX還沒有達到收益遞減的階段。

最后,毫無疑問,它的估值很高。但在考慮其規模、可擴展性和增長潛力時,這種估值并不存在太多泡沫,對于以增長為導向的投資者來說是合理的。