文|市值觀察 藍色多瑙河

編輯|小市妹

電影《這個殺手不太冷靜》與電視劇《人世間》兩部作品的成功,讓其背后的制作方新麗傳媒進入人們的視線。

除了上述兩部爆款,新麗傳媒去年還參與制作出品了《你好,李煥英》《我和我的祖國》《贅婿》《雪中悍刀行》等多部熱門影視劇,堪稱爆款收割機。

不過,與新麗傳媒在行業的亮眼表現不同,其背后的上市公司閱文集團(下稱:閱文)股價持續陰跌。截至2月17日,閱文市值不足470億港元,較2021年年中近乎腰斬。

要知道,新麗傳媒只占閱文業務的很小一部分,閱文還是一個“數字閱讀平臺”,并且打通了“網文創作閱讀—影視劇投資制作—游戲、動畫等版權運營等”IP產業鏈運作。放眼整個港股與A股,閱文在文娛IP開發運營領域都是特殊的存在。

不禁要問,這樣一家頭部公司,為何卻屢遭資本看衰?經過這段時間,是否有必要重新認知公司的真正價值?

天花板的另一面

網文在線閱讀的生意其實并不新鮮,早在2002年,起點中文網就開始探索網文在線付費閱讀的商業模式。

到2010年左右,智能手機與電子閱讀器普及,網文付費閱讀迎來爆發式增長并逐漸走向成熟。

當前,在移動互聯網流量紅利消失以及免費閱讀平臺分流的背景下,市場普遍認為網文付費閱讀生意已經觸及了行業天花板。

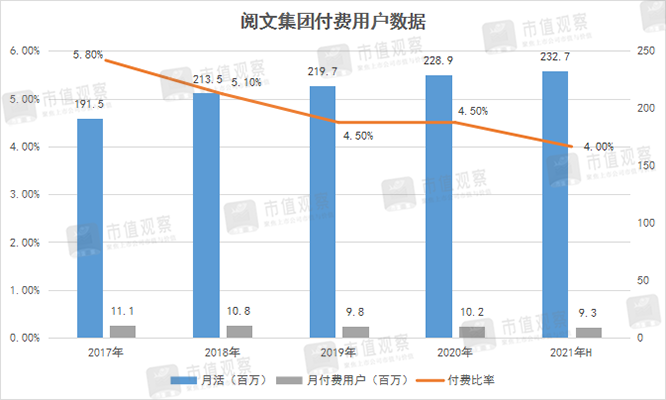

雖然從付費用戶、付費比率這些數據的變化上看,閱文近年來確實遭遇到不小的麻煩。數據顯示,2017年-2020年上半年,公司的月付費用戶數從1100萬降至930萬,相應的付費率從5.8%降至4.0%。

? ?

?

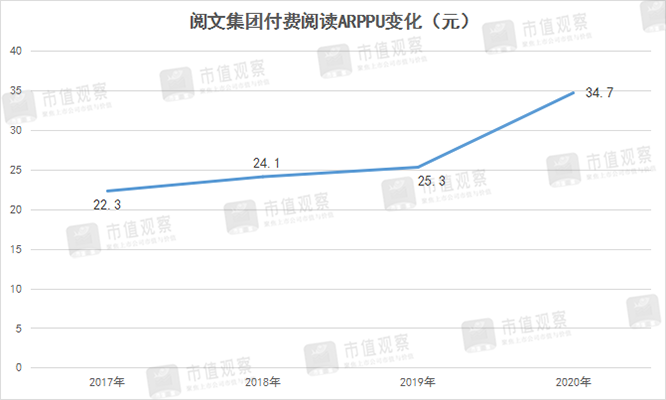

不過,與市場認知相悖的是,閱文雖然付費用戶數量在下滑,但在衡量這一指標的ARPPU指標上,閱文2017年-2020年的數據從22元攀升到了36元,保持著近16%的年化率。

? ?

?

可以推論,付費用戶的消費升級幅度能一定程度上抵消付費用戶數量下滑的幅度。一升一降之間,閱文的付費閱讀業務根本就沒有市場想象的那樣差。

如果說網文付費行業觸及到天花板,那僅僅是站在用戶數量的角度上考慮問題。

這一點已成事實。

《2020年度中國數字閱讀報告》中提到,2020年,國內的數字閱讀用戶規模達到4.94億,增速僅為5.56%。要知道2020年可是“宅家紅利”造就數字閱讀的大年。大年尚且如此,更別提正常年份。

但付費收入不僅僅取決于用戶數量,用戶花費同樣重要。

用戶為何會花更多的錢來閱讀網文?

這是由收入水平決定的,而在可期的未來,居民收入增長的趨勢幾乎不可逆,這也決定了付費閱讀的天花板遠遠未到頂。

在線閱讀板塊被市場看衰的另一大原因是“免費閱讀”的崛起。

大概在2018年左右,趣頭條旗下的米讀APP開啟了“網文免費模式”,隨之連尚免費讀書、七貓、番茄小說等加入其中,不斷壯大免費閱讀的陣容。

免費閱讀與付費閱讀的商業模式略有不同,付費閱讀是直接賺C端讀者訂閱的錢,免費閱讀則是賺B端廣告商的錢。但對讀者而言,免費閱讀的吸引力更強,這直接導致了付費閱讀的用戶流失。

對于閱文而言,進入免費閱讀領域,不僅是迫于競爭環境的壓力,更是公司基于“IP價值再放大”的主動出擊。而且,相對于付費閱讀,免費閱讀的門檻并不高,閱文可利用自己的內容優勢與渠道優勢形成強力反擊。

結果也證實了這一猜想。數據顯示,截至2021年6月,閱文整體的免費閱讀業務DAU突破1300萬,環比增長30%。

此外,免費閱讀的意義更在于后期的版權開發,這是因為免費閱讀能大幅拓展網文IP的受眾范圍,為以后的影視劇、動畫、游戲等延伸品改編夯實了用戶基礎。

值得一提的是,閱文免費閱讀的收入增速還大幅高于付費閱讀,從而帶動整個在線閱讀板塊的穩健增長。

被忽視的協同效應

從上述分析可以看到,閱文賴以生存的根基——在線閱讀業務,不論是付費部分,還是免費部分,均沒有像市場想象的那樣陷入停滯。

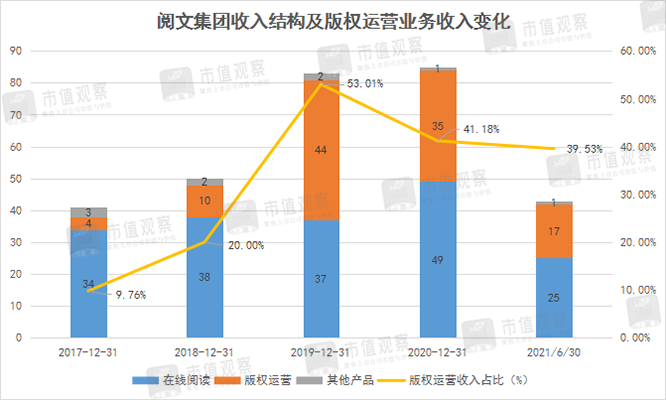

與此同時,閱文花大力氣開發的第二條曲線“版權運營”正在蒸蒸日上。財報數據顯示,2017年-2020年,閱文版權運營收入占比從不到10%上升到了40%,最高達到53%。

? ?

?

閱文的版權運營業務具體包括:制作電影及電視版權許可發行、版權許可、自有網絡游戲運營、動漫改編等。目前收入貢獻較多的有新麗傳媒(占比59%)、出售影視版權許可(占比19%)、影視參投(占比16%)、游戲動漫(占比13%)。

整體來看,閱文版權運營聚焦于打造以網文為核心的IP生態鏈。除了大手筆收購的影視劇制作公司新麗傳媒貢獻突出外,公司在影視版權許可、影視參投、游戲動漫多領域形成相當規模。

或許在市場看來,網文平臺進行IP價值延伸并不鮮見,但閱文與眾不同的地方在于公司對網文IP的價值挖掘的各個環節幾乎能做到全程參與。

拿《慶余年》和《贅婿》兩部爆款電視劇舉例,閱文分別于2019年與2021年上線這兩部IP的改編電視劇,并連續拿到年度熱播劇第一名的好成績。

顯然,閱文旗下的三駕馬車(騰訊影業+閱文影視+新麗傳媒)在影視內容的IP價值開發中已經建立強大的協同效應。具體的操作流程是:首先由閱文影視對公司網文庫中的IP價值篩選,騰訊影業負責主投主控,并牽頭行業伙伴進行合作;新麗傳媒負責具體的劇集操刀與制作;最后三方整合資源優勢,共同進行宣發。

對比《鬼吹燈》的IP開發之路,該IP的著作權雖然屬于起點中文網,但電影、劇集的改編權被分售給夢想者影業與萬達電影等多個版權方。在后續的影視化內容開發中,《鬼吹燈》影視作品混亂不堪,反而對原有IP價值造成稀釋。

顯然,網文IP的價值再開發并非簡單的版權授權與粗放式的設計制作,這里面需要版權方與原著作者及相應制作方的協同參與。

此外,閱文正加大與行業伙伴的開放合作。比如公司此前披露的網文漫改計劃中合作方就有騰訊動漫,后來加入了“快看動漫”等;游戲IP授權領域公司牽手騰訊游戲、三七互娛等等。

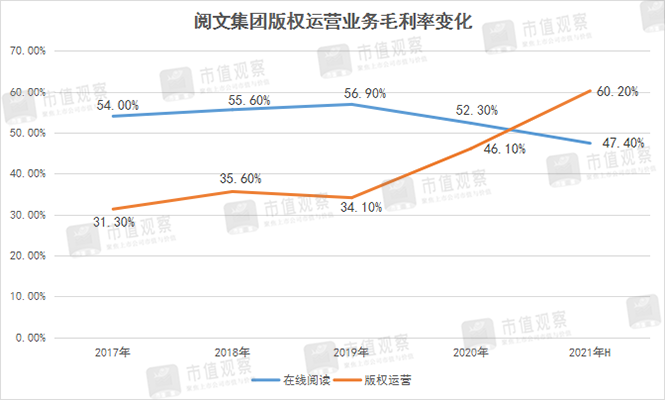

閱文協同效應的另一個表現是:版權運營板塊的毛利率獲得持續提升。

財報顯示,近年來閱文的版權運營業務毛利率提升明顯,并已超越在線閱讀業務。例如去年中報,由于毛利率的大幅提升,閱文版權運營毛利潤(10.84億元)幾乎追上了在線閱讀業務的毛利潤(12.04億元)。

? ?

?

考慮到版權運營業務的巨大增量空間,該部分的業績將為閱文貢獻絕對多數的市值份額。

價值再認識

由于投資者對在線閱讀行業天花板的觸頂認知以及對閱文在版權運營方面協同效應的忽視,閱文的市值起伏不定,在300億港元-1000億港元寬幅徘徊。截至2月17日,閱文市值不到470億港元。

要分析閱文的價值,得用SOTP法分別對在線閱讀、新麗傳媒及版權運營三大模塊分別進行估值。

首先是在線閱讀業務,這塊營收2020年為49億元,過去三年的年化增速為13%(2017年-2020年),規模是掌閱科技的3.2倍,增速也遠高于掌閱科技(掌閱科技為負)。假定以掌閱科技相同的市銷率4倍計算,在線閱讀對應的估值為196億元(240億港元)。

再次是新麗傳媒,2020年新麗傳媒貢獻凈利潤為4.3億元,按照華策影視25倍的靜態市盈率計算,新麗傳媒的估值對應為106億元(130億港元)。

最后,閱文其余的業務,包括版權運營中的“出售影視版權許可”“影視參投”“游戲改編”“動漫改編”以及“紙質圖書銷售”等業務2020年的合計收入約15億元,即18億港元,按照光大證券給出的“版權運營可比公司”PS10倍計算,這部分估值在180億港元。

三大模塊加總起來,閱文的整體估值為550億港元,這還是完全將閱文在線閱讀領域與掌閱科技估值劃等號的基礎上。事實上,閱文的業務協同效應要遠遠勝于前者。

近期,新麗傳媒在爆款影視劇方面的作為,尤其是電影《這個殺手不太冷靜》的較高分成有望推動閱文價值進一步回歸。