文|港股研究社

經濟學家熊彼特認為,少數企業家通過創造性的破壞,打破市場均衡,才會出現超額利潤的機會。

自拼多多上市以來,“下沉市場”成為資本市場關注的一個熱點。阿里、京東等紛紛下場瓜分存量市場。同時,也有不少專精農村電商賽道的平臺被資本看好。

2月18日,匯通達網絡(09878)于聯交所主板掛牌上市,公司發行5160.62萬股股份,每股定價43港元,每手100股,公開發售階段匯通達網絡獲1.67倍認購。截至目前,匯通達股價為43.55港元,總市值為244億港元。

匯通達是國內面向下沉市場零售行業企業客戶的交易和服務平臺。作為農村電商平臺專業玩家,它能否在巨頭們的“攻城戰”中成功突圍?

老企業家再“就業”,“薄利”仍是匯通達痛點

在互聯網時代,有不少傳統企業家毅然選擇帶領企業轉型,或者干脆自己重頭創業。后者往往依靠豐富的商場經驗和強大的資源整合能力,在新賽道再次成為領頭羊。

汪建國便是其中的代表之一,作為五星電器前董事長、創始人之一,2009年汪建國選擇把手中剩余股權全部出售,毅然離職,開啟了創業者的“就業”之路。

2010年,汪建國創立匯通達。

匯通達是一家面向下沉市場零售行業企業客戶的交易和服務平臺。致力于通過業務模式創新和數字化能力,為零售產業鏈參與者提供線上線下相結合的供應鏈解決方案、門店SaaS+服務、商家解決方案等綜合服務。

來源:托比網

正如同汪建國在早期采訪中所提及,“我們做的匯通達,就是把現有存量的店(鄉鎮夫妻店)鏈接到我的平臺上面來,在前端幫助它獲取顧客,在后端幫它優化供應鏈。”

如果對匯通達提取關鍵詞,可以總結出“下沉零售市場”和“會員店模式”的商業作為它的立足點。

根據弗若斯特沙利文報告,中國下沉零售市場涵蓋中國所有鄉鎮農村及非一、二線城市的郊縣地區的零售市場,按照2020年面向下沉市場的交易規模計,匯通達網絡在中國服務零售行業企業客戶的交易平臺中排名第一。

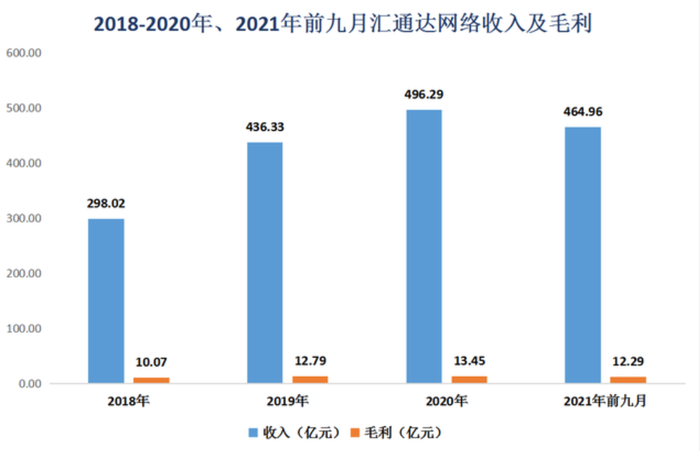

招股書顯示,匯通達網絡的收入由2018年的人民幣298.02億元增加46.4%至2019年的人民幣436.33億元,2020年收入為496.29億元,增幅為13.7%。

截至2021年前九個月,收入為464.96億元,因四季度有春節等因素刺激消費,預計去年全年業績仍保持上升態勢。

毛利方面,由2018年的10.07億元遞增到2020年的13.45億元,根據2021年前九個月的12.29億元估計,2021年應該也會保持增長。

但是,對比收入,可以看出匯通達毛利并不高。

除此之外,根據招股書,2018年-2020年其年度虧損分別為2.76億元、3億元、2.8億元。

高營收的背后是低毛利和虧損,這是為什么?

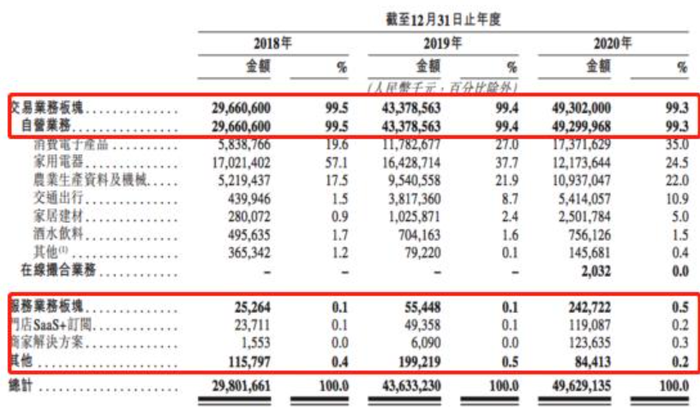

首先要了解一下它的業務構成,根據招股書,匯通達營收主要依賴于自營方式,占比九成以上,而通過給小企業提供SaaS以及解決方案仍處于萌芽期。

來源:招股書

交易類業務收入占比99%決定了,匯通達本質上仍然是一家B2B電商公司,B2B電商業務的表現才是決定其估值的核心所在。

對于B2B賽道而言,細分產業的選擇尤為重要。下圖顯示了匯通達網絡的業務構成:

由圖可知,匯通達主營的消費電子產品、家用電器、農業相關產品、交通系統及家居建材批發等業務。

這些業務普遍面臨價格相對透明,信息差小的問題,這就導致作為交易平臺的匯通達能從中獲得的利潤率并不高。

另外,由于農業電商標準化不足、供應鏈損耗大、缺乏冷鏈物流整合等因素,匯通達在自營業務承擔大梁的基礎下,供應側同樣導致了利薄。

下沉市場存量交戰,匯通達守住“護城河”難?

除了利潤率較低,匯通達網絡還有一個難言之隱,下沉市場以及會員店模式是它的立足之本,但并不是牢不可破的壁壘。

圍繞著下沉市場C端用戶的圈地運動,巨頭們早有布局。前有拼多多拼團入場,后有阿里旗下淘特版、京東旗下京喜加入混戰。

阿里巴巴于2014年宣布啟動“千縣萬村”計劃,京東則在2014年初提出針對縣域經濟發展的“3F戰略",而拼多多則通過“拼模式”,深入到農業主產區及“三區三州”深度貧困地區,打開縣域電商市場。

隨著互聯網的深度下沉和人口紅利的逐步見頂,巨頭們紛紛入場布局,下沉零售市場逐漸脫離了匯通達網絡成立時一片藍海的情況,這場競爭來到了“剩者為王”的下半場。

當然,面對這場競賽,匯通達網絡從2010年以來的長期耕耘還是為它帶來了可觀的先發優勢。

招股書顯示,截至2021年9月30日止九個月,匯通達網絡擁有57074家活躍會員零售門店,13653家活躍渠道合作客戶及4268家供應商,形成覆蓋全國21個省份及逾20000個鄉鎮且具備逾175000個SKU的零售生態。

根據匯通達“立足農村、扎根農村、服務農村”的布局,目前,在銷售端,匯通達整合了大量的農村夫妻店資源,并通過數字化(“SaaS+供應鏈服務”)為客戶賦能。

在供應端,匯通達目前已經涉及6大產業,數百家品牌,都是占到農民生活生產消費70%-80%場景的行業,比如家電、消費電子、農資農機、酒水、建材、交通出行等等。

通過多年積累,匯通達網絡在小B端商業服務領域形成了獨特的優勢。

唯一可慮的是,雖然會員數量眾多,但匯通達網絡與普通會員店屬于服務關系,不存在強捆綁屬性,門檻并不高,對抗外部競爭風險能力有限。

也就是說,面對在下沉市場與巨頭們的流量競爭,匯通達網絡可能需要花費更多成本來維護客戶,這進一步加大了它的盈利壓力。

此次在港上市,匯通達網絡所得款項凈額約21億港元。

根據其公告,將如下分配資金:約30%用于加強與現有客戶的關系并進一步擴大公司的客戶群;約25%用于優化公司供應鏈的能力和效率;約20%用于增加對公司平臺的IT基礎設施的投資以及增強門店SaaS+業務變現能力;約15%用于選擇性地尋求與下列參與者的戰略合作、投資或收購;約10%將用作營運資金。

根據上述分析,加強與現有客戶關系是為了應對競爭,優化供應鏈和增強門店SaaS+業務變現能力等措施都是為了提高利潤率采取的積極行動。

結語

對匯通達網絡來說,如何提升自身盈利能力,同時建立規模化的護城河是后續亟待解決的兩個問題。

尤其在巨頭們跑步入場時,匯通達網絡應充分發揮先發優勢,在小B端商業服務領域進一步滲透。一方面,提高自有會員的信賴度,比如在產品層面提升性價比跟質量的優勢。另一方面,如何服務更多B端中小商家。

上市之后,匯通達網絡能否受市場青睞,還要看其資金分配計劃執行情況。