文|市值榜 謝孤白

編輯|趙元

從2021年7月份起,蔚來汽車的壞消息開始明顯多過好消息。

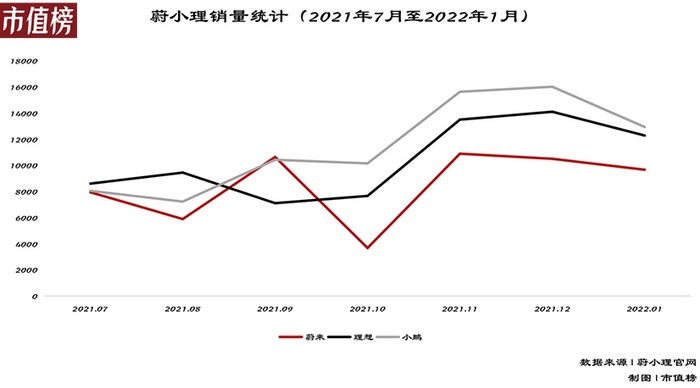

蔚來在7月份首次丟掉了造車新勢力銷冠的寶座,后來的幾個月,除了9月份奪回過第一之外,蔚來銷量都不及外界預期,最差的10月,它的交付量只有3667輛。

同時期內,大量車主投訴蔚來座椅存在設計缺陷,覆蓋了其當前在售的三款車型:ES8、ES6、EC6,有車主稱,坐久了蔚來的座椅致使腰部與脊椎受到不同程度的損傷。

最大的爭議發生在8月中旬。

31歲的蔚來ES8車主、美一好創始人林文欽,在啟用“NOPL領航”功能的情況下發生交通事故不幸身亡。這起悲劇將蔚來推上了風口浪尖,同時也引發了整個行業對自動駕駛的重新審視與思考。

再到年底的NIO DAY上,創始人李斌的一句“不明白為什么現在還有人買油車”,讓他“喜提”微博熱搜。

這些負面因素疊加在一起,加深了外界對蔚來的質疑,一部分人開始改變他們過去“蔚小理”的叫法,新的稱謂是“小理蔚”“小理哪”——蔚來不再是帶頭大哥。

但階段性的市場表現、不可控的偶發性事件的發生,并不足以支撐外界對一個行業里的頭部玩家做出“好”與“不好”的肯定判斷。前段時間接受媒體采訪時,李斌總結蔚來2021年的關鍵詞是“準備”,言外之意,蔚來可以為了稍長遠的布局,忽略掉短期的不佳表現。

不過“準備”也總歸要有個階段性的結果釋放出來,現下,蔚來要做的,是答好2022年的三張考卷。

01 能否重回銷量高地?

聚焦去年下半年的銷量來看,除了8月的5880輛、10月的3667輛之外,蔚來在其他時間的交付量實際上沒有那么差,基本都能穩定在1萬輛左右,穩居第一梯隊。

但橫向比較就不是那么回事了:小鵬、理想在11月、12月都實現了銷量爬坡,一度邁過月銷15000的門檻,蔚來在原地踏步。

這當然無法忽略一些客觀原因,比如蔚來處于更高的價格段、過去一年沒有新車型,不過這些顯然都不是核心問題,在更高的價格段將銷量穩在第一,是蔚來過去已經取得過的成績,一直靠一款車型的理想,看起來也沒有陷入到銷量停滯。

那問題出在了哪里?

去年三季報發布后,蔚來將銷量下滑的原因歸結為生產線的升級、新產品引進的準備、一定的供應鏈波動。

對這些原因要分兩個維度來看:

第一個維度,江淮工廠是蔚來當前唯一的產能中心,對江淮工廠生產線的改造導致10月份銷量暴跌,這是正常的銷量波動。

第二個維度,一定的供應鏈波動,這是過去一年行業的共性難題,比如缺芯、電池供不應求等,這種難題牽扯到行業上下游多個環節,不確定性更強,車廠很難獨立解決。

蔚來2022年能否重回銷量高地,關鍵也在這兩點:對外能不能擺脫供應鏈掣肘、對內能不能保證穩定的產能。

從已經釋放出的消息看,蔚來2022年是不愁車型賣的,年內即將交付的車型包括ET7、ET5、ES7三款。

不過,不愁車型賣,并不意味著蔚來就能在2022年賣出更多的車。

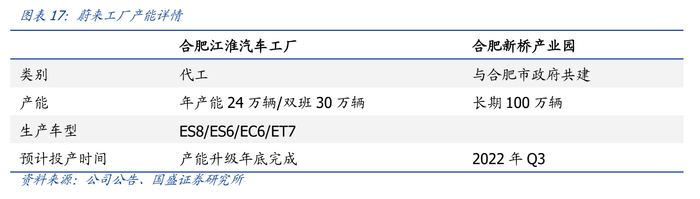

蔚來當前主要產能依托江淮汽車合肥代工廠,此前年產能在12萬臺左右。2021年底產能升級后,年產能24萬臺,雙班生產模式下可至30萬臺。

正在建設中的新橋產業園規劃總整車產能是100萬輛/年,今年3季度一期工廠將投入使用。

這樣來看,至少在短期內,蔚來的產能是夠用的。

但最大的不確定性來自供應鏈。有熟悉蔚來的業內人士曾對媒體表示,“蔚來缺乏預見性,它的流動資產沒有用來準備供應鏈體系供貨,導致了現在非常被動的局面。”

汽車分析師張翔此前也指出,蔚來是以銷定產模式的車企,庫存不高,因此供應鏈一旦出現問題,就會直接反映在交付量上。

李斌在三季度財報會上也表示了他的無奈,他稱寧德時代獨家供應蔚來的電池,盡管花了很多投資增加產能,但電池供應仍然決定著蔚來交付的天花板。

此外還有缺芯的因素,雖然全球范圍內的缺芯正在逐漸緩解,但如李斌所說,“我們很難預期哪一款芯片突然出什么問題,”芯片短缺的未知風險,也是蔚來的一道難關。

02 換電能否成為差異化優勢?

當下,新能源汽車走向更大規模普及,里程焦慮依然是一道障礙。

解決里程焦慮有兩種方式,一種是依賴電池技術的快速迭代,提供更長的續航;另一種是構建完善的充電、換電基礎設施,解決車主的補能焦慮。

對于后者,針對純電車型,現在業內有兩條不同的路線:超充、換電。

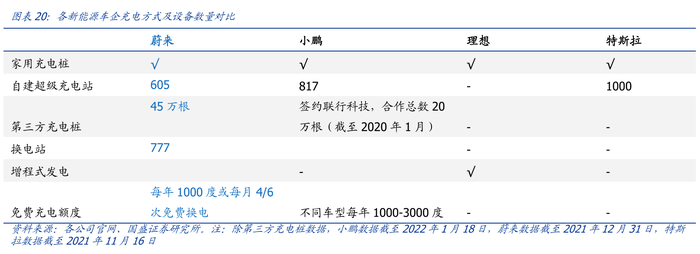

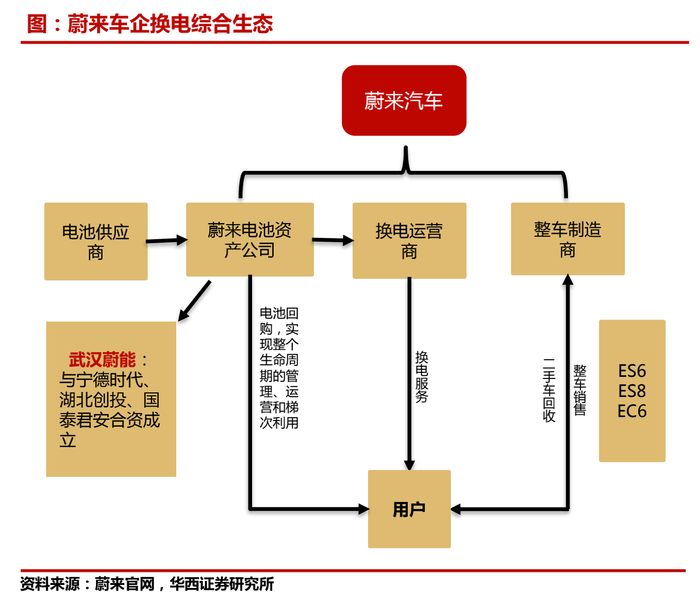

更多車企選擇的是超充方案。有媒體報道稱,在個人用車市場,蔚來是唯一提供換電服務的車企,其他換電車企多針對出租車等場景。在蔚來的規劃里,到2025年,全球換電站的數量會是4000座,海外會有1000座。

事實上換電的解決方案過去曾有過反面案例,以色列的Better Place此前因無法實現盈利最終破產;特斯拉也曾短暫嘗試過這一路線,但很快便將發展重點轉向了超充路線。

核心原因在于,建設換電站實在不是一門劃算的生意。

第一,換電站的建設及運維成本高昂。

秦力洪曾向《財經》算過一筆賬:換電站的硬成本包括兩個部分,一是初期建設、人員值守、日常保養,分攤下來一個換電站幾十萬元,二是電費,平均成本也是一個換電站幾十萬元。

按照單個換電站每年100萬的費用計算,蔚來要實現全球4000座換電站的鋪陳,投入的資金至少要40億元。

第二,在比較長的一段時間里,蔚來的換電站只能寄希望于自有品牌,變現空間小。

當前,換電站模式面臨著電池無法跨車系車型共享、換電站兼容性低、難以整合車企資源形成通用標準等缺點,這也是特斯拉放棄這一路線的原因。

一方面,我國國標《電動汽車用動力蓄電池產品規格尺寸》中規定的電池型號就多達145種,電池模組結構又因車型設計而有所不同;

另一方面,側面換電、分箱換電、底盤換電不同的模式下,適配的電池規格型號及參數也有所不同,車企之間很難實現電池產品及換電設備的共用。

這就導致,在統一的國家標準出臺前,蔚來花大力氣構筑的換電網絡,很容易形成只能為自家車主服務的局面。

第三,換電站難以幫蔚來帶來更多的營收,甚至可能是一門虧損的生意。

蔚來高級副總裁沈斐此前告訴晚點LatePost,按照每度電6毛錢、平均每單50度電計算,一座換電站一天換電50單、一年收入五六十萬,基本可以覆蓋場地租金和設備折舊。

沈斐稱,如果未來換電站開始全部收費,按照每輛車每周換一次電計算,一座換電站大概要輻射350臺車,才能支撐一天50單。

也就是說,按照4000座換電站的規模來算,蔚來要想在2025年實現換電業務的盈虧平衡,至少需要140萬臺使用換電服務。

再考慮到電池損耗成本,蔚來要想通過換電業務帶來營收,難上加難。

第四,超充技術的發展,也可能對換電模式產生沖擊。

現在充電方案相比換電,最大的劣勢在于充電速度慢、補能效率低,但這也意味著,一旦充電速度能夠提上來,充、換電的用戶體驗很可能趨近,換電的差異化優勢也容易被抹平。

充電樁還有一個優勢:其接口、通信協議有國家統一標準,不同品牌的車可以共享。比如據媒體報道,蔚來自建的3000多根超充樁,目前有77%是其他品牌的車輛在使用。

此外,蔚來還必須直面寧德時代入局帶來的挑戰。

03 如何在增量市場站穩?

過去的2021年,除了花大力氣在換電站的鋪陳之外,蔚來的另一個動作,是開始了全球化布局。

9月蔚來在挪威首都奧斯陸開設了首家直營店NIOHouse。李斌此前曾解釋,選擇挪威是因為其市場體量比較合適,有利于服務和配套設施的跟進。蔚來之外,小鵬也將挪威當做了出海第一站。

挪威的市場容量有多小?國泰君安證券提供的數據顯示,2021年,挪威市場新能源汽車的銷量為151917輛,滲透率卻已經到了86.2%。

這就說明了一點:蔚來可能并不指望挪威市場貢獻多漂亮的交付數據,而是在探路。

李斌此前接受媒體采訪時曾坦言,出海絕非坦途,首先要適應當地法規,比如針對數據保護、隱私等,要進行很多的軟件產品開發。其次,當地的服務體系也需要時間去建設。

這樣來看,在滲透率更高、市場更成熟的挪威,蔚來只是小試牛刀。

因為在李斌那里,如果蔚來想在全球獲得成功,就必須在歐洲市場和美國市場都獲得成功。

而一旦蔚來想要進入歐美市場,便逃不開特斯拉。

在美國市場,2021年特斯拉排名新能源乘用車銷量第一,賣出了35.2萬輛,市場占比高達52.5%;從車型來看,特斯拉四款車型進入銷量前十榜單:ModelY賣出了190395輛、Model 3賣出了121877輛、Model X賣出了22546輛、Model S賣出了17653輛。

在歐洲市場,排名前五的大眾、斯特蘭蒂斯、雷諾日產、戴姆勒、寶馬合計占據了近七成市場份額,但銷量最好的車型,依然是特斯拉Model 3,它賣出了142905輛。

由此,想要在歐美市場站穩腳跟,對蔚來來說是一個挑戰更大、希望更渺茫的目標。

相比之下,一個可能性更高、蔚來也已經在嘗試的機會,是抓住國內的中低端市場需求。

市值榜此前在《交付戰爭:新能源汽車的關鍵戰役開打》一文中曾論述,新能源汽車行業接下來將呈現出一個趨勢:行業走向精細化、差異化產品布局。

這將分化為兩條路徑,一條是維持或沖擊高端智能電動市場,比如蔚來的ET7、理想的X01、小鵬的中大型SUV;另一條是產品下沉,沖擊10-20萬元價位區間、市場潛力大且缺乏競爭力純電車型的空白市場,如小鵬的P5、零跑的C11等車型。

此前有媒體報道,前WeWork大中華區總經理艾鐵成加盟蔚來,擔任戰略新業務副總裁,直接向李斌匯報。消息人士透露,艾鐵成在蔚來負責的新業務就是副品牌,而所謂副品牌,是蔚來準備推出的獨立于蔚來的一個中低端品牌,預計售價在15-25萬元。

也有知情人士稱,“李斌也將五菱宏光MINI EV的定位考慮在內。”

這樣來看,不久之后,蔚來將成為一家覆蓋多價格段的高、中、低市場均涉足的公司,這也意味著,它將在多個戰線四面樹敵。

04 結語

在李斌眼里,現在的新能源汽車市場還處在資格賽的階段,他說到2024、2025年,行業會進入到最終的決賽階段,他也說,可能更根本性的行業格局變化,會在那時看得更清楚一些。

那之前的所有時間里,這條賽道上的所有玩家都需要做好一件事:埋頭干活。

事實上蔚來面臨的挑戰遠不止這些。

它依然沒有賺錢,去年三季度凈虧損8.4億元,但它要花的錢還有很多;它過去標榜自家的服務和體驗,但過去一年,圍繞服務的批評聲和質疑聲從未停止;

還有自動駕駛,去年發生的悲劇不會被遺忘,它會一直警醒蔚來也警醒行業里的所有玩家:想摘到這顆明珠,可沒那么容易。

在這些不確定性面前,蔚來有無限可能,也有無限風險。