記者|張喬遇

果鏈公司蘇州新大陸精密科技股份有限公司(簡稱:新陸精密)近期向上交所主板遞交招股書,民生證券為保薦機構。

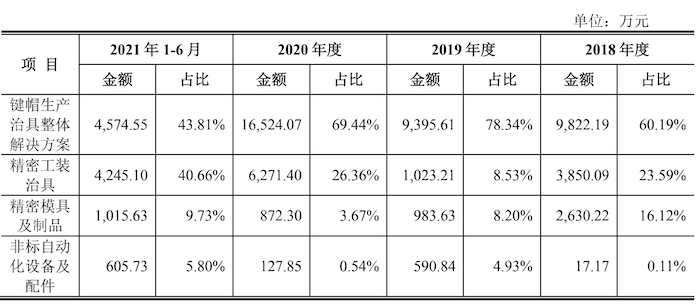

報告期(2018年-2021年1-6月),新陸精密最主要的產品為扣銜在鍵盤按鍵頂部的鍵帽,以及用于蘋果手機中框全制程生產的精密工裝治具,輔以部分精密模具及制品和非標自動化設備及配件。

平均九成以上收入來源于蘋果產業鏈公司的新陸精密,享受高毛利率同時也面臨果鏈公司固有的問題,受蘋果公司需求和決策的重要影響。報告期公司收入極為不穩定甚至一度同比下滑26.51%,有了歐菲光的前車之鑒,公司的持續經營能力存疑。

此外,公司還被選中2022年首批首發企業信息披露質量抽查名單中。

高度依賴蘋果產業鏈公司

報告期,新陸精密的營業務收入分別為1.66億元、1.21億元、2.40億元和1.06億元,扣非后歸屬于發行人股東的凈利潤分別為7440.38萬元、4646.44萬元、1.08億元和4128.13萬元。

公司客戶主要系蘋果公司及其產業鏈廠商赫比集團、精元電腦、捷普集團等。報告期各期,新陸精密來自蘋果公司及其產業鏈廠商的銷售金額占主營業務收入的比重分別為99.39%、92.17%、95.93%和88.90%。

因此下游蘋果的整體需求量波動將直接影響新陸精密相關業務的銷量,蘋果公司的需求對新陸精密業績將產生重大影響。

2019年,公司主營業收入為1.20億元,同比下滑26.51%,除非標自動化設備及配件業務外其余三項主營業務收入全面下滑。其中精密工裝治具收入同比下滑73.42%,精密模具及制品收入同比下滑62.60%。

對于上述精密工裝治具的收入下滑,新陸精密解釋為:蘋果公司于2019年發布的智能手機iPhone 11系列與2018年發布的iPhone XS、iPhone XR系列變化較小,市場認可度不高,終端產品需求不足導致公司精密工裝治具業務出現下滑。

而精密模具及制品收入同比下滑的主要原因系客戶工藝制程變更導致精密模具及制品業務中手機遮噴治具等需求量減少較多所致。2020年公司精密模具及制品收入同比再次下滑11.31%。

不過,公司整體利潤率處于較高水平。報告期,公司綜合毛利率分別為63.20%、61.37%、65.55%和58.20%。

同樣為治具生產的同行業可比公司強瑞技術(301128.SZ)對應毛利率只有35.35%、42.40%、37.99%以及35.05%。據悉,強瑞技術的主要客戶為華為、榮耀、維沃等。

成為蘋果供應鏈企業是一把“雙刃劍”。2021年3月,鏡頭模組巨頭歐菲光因被“踢出”果鏈,直接導致2020年計提大量資產減值準備及長期待攤銷費用后的業績預告從盈利8-9億元變成虧損19億元,預計2021年全年還將虧損19-27億元。

彼時歐菲光來自蘋果的收入占比約三成,而九成應收依賴蘋果產業鏈的新陸精密對于強調持續經營能力的主板來說風險更高?

應收賬款占營收近八成

報告期內,公司凈利潤分別為4028.46萬元、4805.35萬元、1.10億元和4171.42萬元,同期經營活動產生的現金流量凈額分別為9921.14萬元、2800.21萬元、8986.08萬元和6758.54萬元。

公司經營活動產生的現金流量凈額和凈利潤產生差異的最主要影響因素是經營性應收項目的增減變化,而各期經營性應收賬目中應收賬款的余額最大。

報告期各期末,公司應收賬款賬面余額分別為4541.06萬元、6275.66萬元、9560.94萬元和 8164.30萬元,占營業收入的比重分別為27.34%、51.80%、39.77%和77.10%。新陸精密表示主要系隨著營業收入的增長,公司應收賬款的整體規模亦保持快速增長。

2018年至2020年,赫比(蘇州)通訊科技有限公司一直是新陸精密應收賬款余額第一大客戶,占應收賬款余額的比例分別為51.38%、47.45%和43.39%。截至2021年1-6月,公司來自赫比(蘇州)通訊科技有限公司應收賬款占應收賬款余額的比例31.82%。

目前,新陸精密除2020年末存在少量1-2年賬齡的應收款項外,其余期末應收款項賬齡均在1年以內。此外,報告期新陸精密的應收賬款周轉率(次)分別為2.91、2.24、3.04和2.39,略低于強瑞技術。

2015年,蘋果公司自主研發鍵盤模組,并推出自主研發鍵盤模組后的首款超薄筆記本電腦,其鍵帽設計及制程工藝與前代產品相比發生較大改變,新陸精密通過設計出第一代“鍵帽生產治具整體解決方案”,成功借此躋身于蘋果產業鏈。

但界面新聞記者注意到,報告期公司研發費用占營業收入的比例分別為3.98%、5.86%、3.50%和4.67%,遠低于強瑞技術。

公司對此解釋:一方面,強瑞技術設備類產品的銷售占比高于發行人,該類產品需投入的研發物料相對較多;另一方面,報告期內公司受產能所限,主要致力于服務好蘋果公司及其產業鏈廠商,相關研發工作集中且成功確定性相對較高。

存關聯擔保

根據主板上市的相關要求,公司雖然不存在以公司資產、權益或信譽為主要發起人提供違規擔保的情況,不存在資產、資金被主要發起人占用而嚴重損害公司利益的情況。但存在實際控制人許猛及其妻子為公司提供關聯擔保,公司向實際控制人許猛拆入資金以及實際控制人許猛通過個人卡和現金代收廢料銷售款和代墊費用等行為。

2017年3月27日,許猛與其妻子王鳴霞與中國銀行北侖分行簽訂了最高額保證合同,為新陸精密與中國銀行北侖分行在2017年3月27日至2018年3月21日期間簽署的主合同中約定的由中國銀行北侖分行享有的一系列債權,包括借款、貿易融資、保函、資金業務及其他授信業務提供擔保,擔保額度為96.60萬元。

據披露,截至2018年3月末,新陸精密已歸還完畢全部借款本金及利息,上述擔保合同已經履行完畢。

2018年以前,公司曾向許猛先生借款用于補充流動資金,導致報告期期初公司向實控人許猛借款的余額為1240.43萬元。截至2018年6月末,公司已償還上全部本金和利息,共計1333.65萬元。

2018年初,許猛通過其個人及其配偶和盟潤商貿的銀行賬戶代公司發放員2017年獎金148.17萬元。

此外,報告期內,公司存在通過個人卡和現金的方式代收廢料銷售款項,并通過個人卡代墊業務招待費、咨詢服務費等費用的情形。其中,代收廢料銷售款項為843.03萬元,代為支付相關費用為359.29萬元。