實(shí)習(xí)記者|陳振芳

“在企業(yè)數(shù)字化學(xué)習(xí)趨勢(shì)下,預(yù)計(jì)培訓(xùn)解決方案及培訓(xùn)內(nèi)容產(chǎn)品的規(guī)模占比將逐漸提升。未來,科技將成為變革傳統(tǒng)企業(yè)培訓(xùn)業(yè)務(wù)的關(guān)鍵,服務(wù)將成為實(shí)現(xiàn)廠商差異化競(jìng)爭(zhēng)的基礎(chǔ)。”

2月16日,艾瑞咨詢?cè)?/span>《2021年中國企業(yè)培訓(xùn)行業(yè)研究報(bào)告》(下稱《報(bào)告》)中表達(dá)上述觀點(diǎn),并指出金融業(yè)、軟件IT業(yè)、醫(yī)療服務(wù)業(yè)的經(jīng)濟(jì)總量增速更快,對(duì)高質(zhì)量人才的需求更迫切。

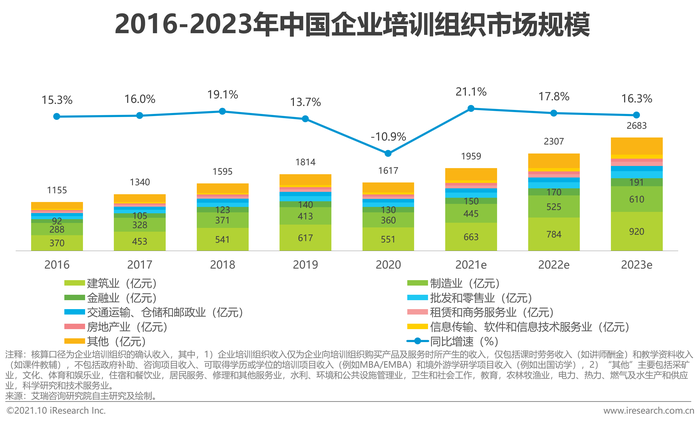

艾瑞咨詢統(tǒng)計(jì),2020年,受疫情影響,企業(yè)培訓(xùn)預(yù)算削減,以線下面授為主的培訓(xùn)活動(dòng)大面積收縮,企業(yè)培訓(xùn)組織收入規(guī)模回落至1617億元,同比下降10.9%。2023年這一市場(chǎng)規(guī)模預(yù)計(jì)達(dá)2683億元。

從行業(yè)分布來看,建筑業(yè)、制造業(yè)和金融業(yè)的企業(yè)培訓(xùn)市場(chǎng)規(guī)模占比超60%。其中,制造業(yè)企業(yè)從業(yè)人數(shù)最多,超過1億人,是中國企業(yè)從業(yè)人數(shù)最多的行業(yè),而作為高盈利水平的金融行業(yè),其人均外部培訓(xùn)支出最高,行業(yè)內(nèi)企業(yè)人均外部培訓(xùn)支出超過1300元。

批發(fā)和零售業(yè),交通運(yùn)輸、倉儲(chǔ)和郵政業(yè)緊跟其后,市場(chǎng)規(guī)模也在百億量級(jí)左右。其中,交通運(yùn)輸和倉儲(chǔ)業(yè)中千人及以上大型企業(yè)數(shù)量占比超過25%。從增速來看,信息傳輸、軟件和信息技術(shù)服務(wù)業(yè),科學(xué)研究與技術(shù)服務(wù)業(yè)增長(zhǎng)較快,其市場(chǎng)規(guī)模均已超過50億元。

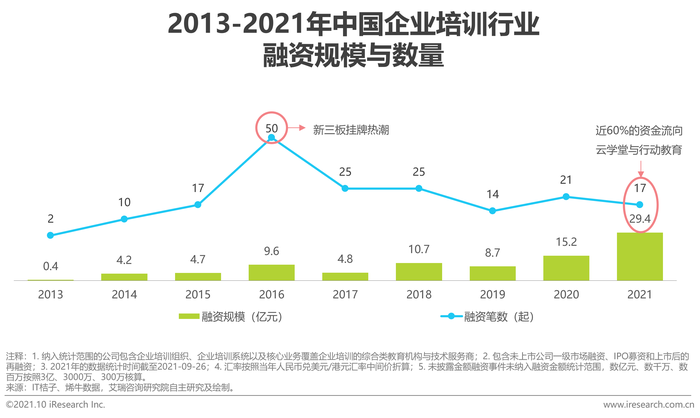

作為一個(gè)橫跨在線教育和企業(yè)服務(wù)兩大熱門領(lǐng)域的賽道,企業(yè)培訓(xùn)行業(yè)的融資筆數(shù)及規(guī)模逐年攀升。2010年,聯(lián)想旗下的君聯(lián)資本投資行業(yè)老牌企業(yè)聚成股份,企業(yè)培訓(xùn)賽道引發(fā)資本關(guān)注。2016年, A輪及天使輪初創(chuàng)公司激增,大量標(biāo)的掛牌新三板,融資筆數(shù)創(chuàng)歷史新高,開啟賽道資本化元年。

2020年,疫情背景下,企業(yè)在線培訓(xùn)與學(xué)習(xí)的需求激增,培訓(xùn)系統(tǒng)廠商迎來了一次大規(guī)模推廣的機(jī)會(huì),潛在客群滲透率提升。后疫情時(shí)代,細(xì)分賽道頭部廠商顯現(xiàn),伴隨著行動(dòng)教育登陸A股,云學(xué)堂躋身獨(dú)角獸行列,行業(yè)成長(zhǎng)邏輯逐漸清晰,資本開始加碼,融資規(guī)模創(chuàng)歷史新高。

2021年企業(yè)培訓(xùn)融資近30億,融資規(guī)模創(chuàng)歷史新高,近60%的資金流向云學(xué)堂和行動(dòng)教育。

從產(chǎn)業(yè)鏈上看,企業(yè)培訓(xùn)行業(yè)的上游由師資、內(nèi)容、技術(shù)三方面構(gòu)成。

企業(yè)培訓(xùn)講師有兩類,包括內(nèi)部培訓(xùn)講師,由企業(yè)內(nèi)部挖掘與培養(yǎng);以及外部職業(yè)培訓(xùn)講師,屬于企業(yè)培訓(xùn)業(yè)務(wù)外包。

在魚龍混雜,具備強(qiáng)IP、能落地與高轉(zhuǎn)化屬性的講師資源匱乏的行業(yè)特征下,講師經(jīng)紀(jì)平臺(tái)應(yīng)運(yùn)而生,為個(gè)人自由講師提供人設(shè)包裝、商務(wù)對(duì)接和品牌運(yùn)營等綜合服務(wù),為培訓(xùn)機(jī)構(gòu)提供具備強(qiáng)IP、能落地與高轉(zhuǎn)化屬性的名師。

企業(yè)培訓(xùn)內(nèi)容方面,數(shù)字化內(nèi)容漸成主流,精品化內(nèi)容需要兼顧體系化與碎片化。如何在短時(shí)間內(nèi)讓學(xué)習(xí)者消費(fèi)優(yōu)質(zhì)內(nèi)容,是當(dāng)前迫切需要被解決的問題。

產(chǎn)品方面,以公開課和內(nèi)訓(xùn)課為主,通過輔助落地輕咨詢提升交付效果。艾瑞咨詢數(shù)據(jù)顯示,企業(yè)選擇企業(yè)內(nèi)訓(xùn)、外派加公開課、線上學(xué)習(xí)的分別占94%、60%、56%,位列前三。

技術(shù)方面,目前直播技術(shù)已成熟落地,人工智能技術(shù)正加速滲透,XR技術(shù),包括VR、AR和MR,在以實(shí)操類技能為主要培訓(xùn)內(nèi)容的工業(yè)、醫(yī)療和應(yīng)急管理領(lǐng)域,基于XR技術(shù)的情境模擬培訓(xùn)需求較多,企業(yè)往往會(huì)通過與職業(yè)院校合作,來降低設(shè)施設(shè)備的采購成本。但受制于軟硬件技術(shù)發(fā)展水平,XR的廣泛應(yīng)用仍尚需時(shí)日。

產(chǎn)業(yè)鏈的中游由培訓(xùn)組織和培訓(xùn)系統(tǒng)構(gòu)成。

面向企業(yè)開展培訓(xùn)服務(wù)的培訓(xùn)組織主要有三類,包括培訓(xùn)機(jī)構(gòu)、專業(yè)院校和外向型企業(yè)大學(xué)。其中,培訓(xùn)機(jī)構(gòu)市場(chǎng)化程度最高;專業(yè)院校體系化程度最高;外向型企業(yè)大學(xué)業(yè)務(wù)針對(duì)性最強(qiáng)。

由于企業(yè)培訓(xùn)行業(yè)門檻低,中小企業(yè)較多,且以線下面授為主的交付模式,又進(jìn)一步制約機(jī)構(gòu)規(guī)模化擴(kuò)張的速度,使得市場(chǎng)呈現(xiàn)出高度分散的行業(yè)格局。

培訓(xùn)系統(tǒng)的平臺(tái)體系主要由學(xué)習(xí)管理系統(tǒng)(LMS)、知識(shí)管理系統(tǒng)(KMS)、虛擬教室系統(tǒng)(VCS)和在線考試系統(tǒng)(OES)組成。

下游為企業(yè)客戶端。因規(guī)模而異,中大型企業(yè)預(yù)算多,往往更愿意采購能夠提供一體化綜合培訓(xùn)管理服務(wù)的培訓(xùn)系統(tǒng)。“國有企業(yè)”和“上市公司”是優(yōu)質(zhì)客戶的兩大重要標(biāo)簽。

對(duì)于中小型企業(yè)而言,有限的培訓(xùn)預(yù)算是影響其培訓(xùn)需求與采購決策的主要因素,面對(duì)激烈的行業(yè)競(jìng)爭(zhēng),中小企業(yè)往往會(huì)優(yōu)先將資金投入到直接產(chǎn)生經(jīng)濟(jì)效益的領(lǐng)域,對(duì)培訓(xùn)產(chǎn)品及服務(wù)的采購意愿整體較低。

對(duì)于部分培訓(xùn)意識(shí)較強(qiáng)的中小企業(yè)而言,關(guān)鍵崗位的高價(jià)值員工會(huì)優(yōu)先得到培訓(xùn),企業(yè)傾向于通過對(duì)中高層管理者、銷售人員和研發(fā)人員進(jìn)行針對(duì)性開發(fā),縮短從“企業(yè)人才培養(yǎng)”到“經(jīng)濟(jì)效益提升”的轉(zhuǎn)化鏈條,基于此,體系完善且?guī)熧Y優(yōu)良的培訓(xùn)組織將迎來更多機(jī)會(huì)。

競(jìng)爭(zhēng)方面,業(yè)務(wù)規(guī)模前五名公司所占的市場(chǎng)份額超30%,頭部機(jī)構(gòu)集中度逐漸提升,市場(chǎng)開始出現(xiàn)分化。2021年,行動(dòng)教育登陸A股;云學(xué)堂躋身獨(dú)角獸,資本開始加碼。

“構(gòu)建培訓(xùn)組織的區(qū)域壁壘與領(lǐng)域壁壘,提升企業(yè)品牌質(zhì)量,是企業(yè)關(guān)鍵成功要素。”艾瑞咨詢建議,培訓(xùn)產(chǎn)品+咨詢服務(wù)+資源整合,以平臺(tái)化戰(zhàn)略突破增長(zhǎng)瓶頸。