文|智能相對論 XL

2021年的年尾,折疊屏手機市場再度火熱。OPPO榮耀、華為扎堆發布新機;小米MIX Fold2消息不斷,realme、vivo加入研發,蘋果首款折疊屏手機的概念渲染圖也被曝光。

至此,手機行業的主流玩家都加入了這場新的屏幕戰事。有人戲稱,2022年的手機行業,或許將迎來“沒有折疊屏都不好意思在圈里混”的局面。

其中OPPO Find N站在了聚光燈下,以7699元的起售價刷新了同品類價格下限。OPPO入局折疊屏手機不算早,但一上來就瞄準了折疊屏手機令人望而卻步的價格痛點——畢竟,一個三星Galaxy Z Fold3的主板維修價格就能去到6300元了。

01 折疊屏手機的原生問題

探討OPPO新機能否一鳴驚人前,需要對折疊屏手機市場“真偽需求”的爭議有個清楚認知。

折疊屏手機是廠商們一輪又一輪內卷的產物。2018年柔宇科技發布第一款折疊屏手機FlexPai,第二年三星發布首款折疊屏手機Galaxy Fold,華為也發布了Mate X。同期,小米、蘋果乃至微軟等,都已經在儲備折疊屏的相關技術。

當時市場上各種分析折疊屏可以預見的爆發。但實際上折疊屏手機自誕生以來就陷入了“叫好不叫座”的窘境。所謂真偽需求的爭議,是指使用感與價格之間的落差令人質疑:

為了更大的屏幕而喪失掉手機原有的便捷性是否必要?作為科技產品,有趣的外形只是皮囊,出色的系統和交互體驗才是靈魂,這一點上,折疊屏手機尚不能讓消費者足夠心甘情愿地掏空荷包。

當初外界對折疊屏的樂觀預期顯然是一場誤判。

舉個明顯的例子,有媒體報道稱在二手交易平臺,曾有不少人以近10萬高價求購華為折疊屏Mate Xs,它的官方最低售價是16999元,但如今消費者在二手市場以3000元至6700元就能買到,直接原因很簡單,就是“賣不動”。

可以說折疊屏手機廠商們從一開始就面臨定位的選擇:這到底是一款該走量的產品,還是一款戰略意義大于實際意義的產品?從OPPO新品的低價策略來看,它無疑選擇的是讓更多消人能用上折疊屏手機。

顯示屏市場研究機構DSCC最新發布的報告顯示,2021年第三季度可折疊智能手機出貨量三星自己就占了93%的市場份額,原本就受限的市場留給其他選手的空間十分擁擠。那么OPPO有無希望解答折疊屏真偽需求的終極問題、解決叫好不叫座的窘境呢?

02 OPPO的低價策略

高昂的售價是折疊屏手機普及的“攔路虎”,所以OPPO Find N醒目的“7699元起”,的確先聲奪人,進一步提高了人們對折疊屏手機的興趣。

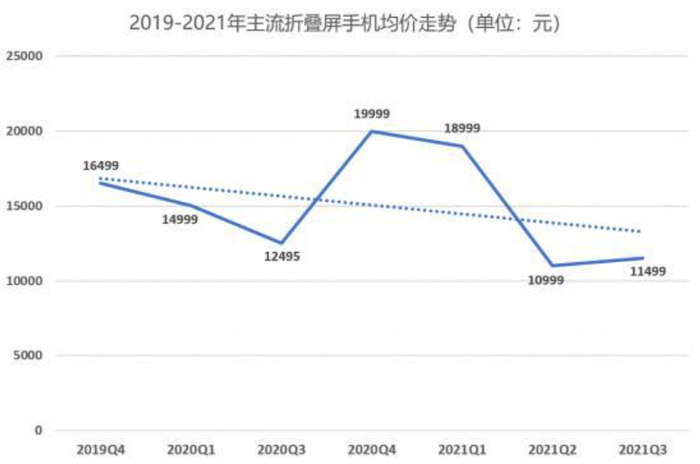

但事實上,第一個把折疊屏手機價格“打”到萬元以內的不是OPPO,而是小米。在OPPO Find N發布之前,小米MIX Fold曾是市面上售價最低的折疊屏手機,但它的后續,是發布不到一年售價就跌去了3000多元,原因無他,消費者不買單。

小米MIX Fold價格趨勢圖

那么需要思考的是,OPPO的低價策略對于打開折疊屏市場的意義真的大嗎?

首先,折疊屏手機整體價格的下滑趨勢本身已成定局。華為發布的首款縱向折疊旗艦手機P50 Pocket,晶鉆白、曜石黑的8GB+256GB版本售價為8988元,相比此前華為Mate X2 17999元的起售價,已經很接地氣,甚至讓人疑惑華為也打起了價格戰?

華為新機下探萬元后,三星折疊屏價格也跟著“跳水”。12月底有消息稱,發布僅僅兩個月的三星W22,價格在國內下滑2600元,分析稱這可能是面對來自國產手機壓力的無奈之舉。

即便不是為了低價競爭,折疊屏手機的生產成本已然有了可預見的下降空間。

從原材料來看,用于折疊屏手機蓋板的UTG一直以來都被三星壟斷。不過現如今三星已經對外部廠商開放了UTG超薄玻璃的供應,OPPO Find N屏幕的UTG玻璃就來自于三星。同時,國內的UTG產業鏈也在形成。賽德半導體、凱盛科技、惠晶顯示等廠商在過去一年都宣布了UTG玻璃項目的研發進展或計劃。

再者,屏幕蓋板里面還要用到的柔性AMOLED材料,國內京東方、維信諾、深天馬已按下了瘋狂擴產的按鈕。所以接下來隨著產能的提升、以及三星UTG壟斷的開放,屏幕成本的確有進一步下降空間。據DSCC數據,三星Display7.3英寸AMOLED可折疊面板的生產成本,預計有望在2022年從接近180美元降至90美元。

在這一大趨勢下,單純的低價策略難以輕松“收買”消費者入坑折疊屏手機。那么OPPO之所以把Find N稱之為“又一里程碑作品”,主推的其他點是什么?這些亮點是否如通稿所說,足以實現“折疊屏從嘗鮮到常用的跨越”?

03 突圍之路

縱觀OPPO對于折疊屏手機的思路,可以說是在借鑒華為、三星的基礎上,有著自己的思考,這種思考體現在外觀上有兩點:一是橫向折疊,二是“相對大”,后者更為重要。

據產品經理回憶,Find N的屏幕尺寸是歷時3個月、嘗試過26版整機方案、制作了120多個模型機、做過十幾次調研后的結果。OPPO提出了比較有意義的一點,折疊屏手機不能一味求大,而是要在提供大于手機屏幕視覺觀感的同時,兼顧普通手機的使用體驗。

這就意味著外屏不能太寬,否則單手拿不住;也不能太窄,否則展開后內屏橫向延展不夠。從最后的呈現結果來看,OPPO Find N外屏是5.49英寸,18:9的比例,普通用戶單手能操控85%的面積,是一臺尺寸與iPhone mini相差無幾的小屏手機。開屏情況下,7.1英寸內屏相比華為Mate X2長度要短上一截,但足夠滿足沉浸體驗,且更符合人眼橫向的視覺范圍。

這類頗具人性化的小亮點還有幾個,比如OPPO Find N所用鉸鏈支持手機在任意開合角度懸停,有助于開啟手機更多使用場景;屏幕右側做成了微曲面,手指接觸屏幕時更加順滑;再比如整機重量控制在了275g,幾乎與其它大屏旗艦套上手機殼的重量相當。

正是這些小亮點,讓作為后來者的OPPO殺出一條血路多了許多可能。因為OPPO的創新之處,細究起來也并非是首創,比如內外屏的兼顧,華為在MATE X2上面就試圖在做了。當時的華為,就是企圖將折疊屏手機打造為兼顧內外的“全能手機”。

但只能說在這個方向上,OPPO對于用戶體驗的細究做得更勝一籌。MATE X2有些比較明顯的槽點,比如折痕問題曾飽受媒體詬病、整機重量296g、設計的重心偏移導致手機不能平放等。此外,華為當時的思路似乎還停留在“折疊前”與“折疊后”的兩極場景,忽略了折疊的中間態,自然也就沒有去開發更多的玩法。

華為新發布的P50 POCKET是豎向折疊,對標三星Z FLIP系列,進一步補充了產品線,國內反響不錯,只是8988的起售價對上OPPO Find N肯定是比較難受的。不過根據報道,華為今年將有兩款折疊屏旗艦機發布,其中3月會發布首款搭載國產UTG的外折版本折疊屏,反擊之策或許正在路上。

另一個巨頭三星,它的側重點和華為MATE X2幾乎是相反的。三星想做的是強化手機的“折疊屏”屬性,希望客戶更多的去使用內屏,外屏只是當作“折疊”這一屬性的補充。但三星忽略了一點,對大部分用戶來說外屏的使用并不會比內屏少。三星Z FOLD系列已經到了第3代,外屏雖然也能用,但狹長的機身實在提供不了多好的使用體驗,更像是個裝飾品。

但無論如何,三星是全球折疊屏手機市場的最大贏家。除去市場份額的壟斷性優勢,三星還是不少手機廠商如小米、OPPO、vivo的折疊顯示屏供應商。

這也是為什么對OPPO來說,華為、三星是折疊屏領域兩座跨不過去的大山。就像余承東敢拍著胸脯說“任何一家公司折疊屏合上沒有縫隙,那一定是用了華為的專利”,三星在OLED屏幕領域也依然引領著最前沿的技術突破。去年11月,三星剛公布了OLED屏幕技術進展,其最新的柔性OLED屏幕模組能夠實現1.4mm的彎折半徑,折疊壽命高達20萬次。

這種技術壟斷,是OPPO們短時間內都難以突破的屏障。

04 供應之戰

除了明面上的比拼,折疊屏手機市場的內卷中還有個重要因素值得一提:那就是產業鏈上游供應商。

折疊屏手機相比傳統手機,增加了很多“看得見”和“看不見”的成本。傳聞Google之所以放棄了折疊屏手機Pixel Fold,原因就是其屏幕組件成本幾乎是同期iPhone XS Max的兩倍,機械零件成本也相當高昂,售價要比iPhone XS Max高上800美元,兩者的利潤率才勉強持平,這是多夸張的數據。

在看不見的地方,折疊屏手機前期研發的實驗成本、長期試制的時間成本,以及針對多屏交互的UI適配,都要比普通手機高出數倍。因此這注定是場長期投資,要拼一個“耗得起”。

由于屏幕成本占據大頭,誰能將屏幕成本控制得更低,誰就掌握定價的主動權。而柔性OLED面板又是當前唯一的屏幕方案,因此,OLED面板產業將成為關鍵。

2016年以前,全球柔性OLED面板產能韓國占了90%還多,國內從2018年起開始加速搶占市場,OLED份額便不斷提升。談國產化依舊尚遠,但至少已成趨勢。

2020年,中國AMOLED面板在全球的市占率是13.2%,根據興業證券研報數據,全球范圍內有25條OLED生產線投產。其中京東方規劃中的AMOLED產線共計5條,4條已經建成投產,仍有一條在建,規劃總產能為252K/月。OPPO Find N外屏供應商就是京東方,內屏則是三星。

研報指出,如果國內已投產產線均能達到滿產,產能將達到602K/月,預計能占全球產能的41.7%。但在OLED本身的材料構成中,發光材料占據生產成本的31%左右——在上游材料供應環節,美、日、韓仍處于壟斷地位,是實現國產化的極大阻礙。

折疊屏市場激戰正酣,上游供應的角度易被忽略,投資者至少要清晰:短期影響戰事走向的一大因素,可能是廠商的供應鏈管控能力以及產業鏈上游的供應商。

05 對OPPO沖擊高端的意義

回到最初折疊屏手機定位的選擇題,其實OPPO無論怎么選,折疊屏手機都得“要有”。它是顛覆既有格局的一種必然選擇,也是OPPO站穩高端市場的一個錨點。

至于它對OPPO實際可轉化為數據的意義有多大?很多人大概對折疊屏市場多么的“外熱內冷”沒概念,Counterpoint Research預測,2022年折疊屏出貨量也只占智能手機市場的1.2%。

導致折疊屏市場進展緩慢的原因很多,比如技術不成熟:柔性OLED面板在高頻率、長時間的彎折下,也會產生不可逆的損傷;鉸鏈如何長久地保持良好效果,也是待解的難題。

其次高成本低良品率,京東方柔性OLED顯示面板在2020年良品率也只有20%左右,還因為這個原因未能獲得首批iPhone 12顯示面板的訂單。以上兩個因素,共同導致了高售價。

然后很關鍵的一點,軟件還沒完全做好匹配折疊屏手機的準備。折疊手機銷售量太小,App廠商們沒有充足的動力進行軟件適配,進而影響了折疊屏手機的使用體驗。這是個惡性循環,缺乏配套的軟件生態,就會缺乏專屬于折疊手機的新意與玩法,流于“為折疊而折疊”的表象。

在這樣有限的增長下,折疊屏依然是各大手機廠商的必爭之地,它體現的是品牌、研發、營銷的綜合能力,是秀肌肉的最佳舞臺。拿深受制裁之苦的華為來說,迭代折疊屏手機最實質的作用,是強化用戶和供應鏈的信心,告訴外界華為沒有放棄手機、更沒放棄高端手機市場。

至于Find N,它是OPPO的探索之作,良好口碑的開端和高端標簽get,也許就是它最大的意義。誠然,當下行業急需一臺可以引發更多方位產品革新的“原點產品”,目前市場對Find N鼓吹聲也的確偏高。但正如OPPO首席產品官劉作虎在微博所說,Find N意旨“發現一種新可能”(new possibility),它是探索者,未必是顛覆者。

不過,OPPO Find N對于體驗門檻的拉低是切實的,使用場景中的人性化考慮也確實更多。或許我們能期待一下,OPPO新機可以成為市場一條不大不小的“鯰魚”,加速折疊屏手機從可用到好用,從單純形態的革新到真正體驗的變革。

參考資料:

《華為、三星、OPPO折疊屏“斗法”》,韭菜財經

《折疊屏手機,又一個8848?》,市值榜

《Google的折疊屏手機為何“胎死腹中”?》,愛范兒

《2021年了,折疊屏手機怎么還沒火起來?》,智東西