文|阿爾法工場(chǎng) 王佳元

據(jù)《韓國(guó)時(shí)報(bào)》報(bào)道稱(chēng),2022年2月4日,三星電子的工會(huì)與其管理層未能就2021年工資達(dá)成協(xié)議,工會(huì)將向韓國(guó)國(guó)家勞動(dòng)關(guān)系委員會(huì)申請(qǐng)調(diào)解。

如果10天的仲裁期內(nèi)依舊不能達(dá)成協(xié)議,工會(huì)將因此獲得罷工的合法權(quán)利。

仲裁期的Deadline恰逢2.14情人節(jié),然而此次雙方的“約會(huì)”并不甜蜜。

2月14日晚間,援引韓聯(lián)社消息稱(chēng),韓國(guó)國(guó)家勞動(dòng)關(guān)系委員會(huì)決定停止調(diào)解三星電子管理層和工會(huì)之間的工資談判。

雙方調(diào)解未成,這意味著韓國(guó)最大的企業(yè)集團(tuán)可能會(huì)面臨53年來(lái)首次的罷工威脅。

三星電子是三星集團(tuán)的重要子公司,亦是電子行業(yè)的巨無(wú)霸,市值超過(guò)2.6萬(wàn)億人民幣。

三星電子的業(yè)務(wù)幾乎涵蓋了行業(yè)內(nèi)各個(gè)細(xì)分領(lǐng)域,并長(zhǎng)期處于全球領(lǐng)先地位。相比于To B的消費(fèi)電子零部件和半導(dǎo)體芯片,三星手機(jī)更被消費(fèi)者所熟悉。

2月9日晚,三星召開(kāi)Unpacked 2022特別活動(dòng),推出了全新的Galaxy S22系列旗艦手機(jī)。在這么重要的節(jié)骨眼上,自家后院鬧罷工,對(duì)三星的品牌形象和新機(jī)預(yù)期產(chǎn)銷(xiāo)量無(wú)疑是一個(gè)沉重的打擊。

來(lái)源:三星Galaxy S22 Ultra,三星官網(wǎng)

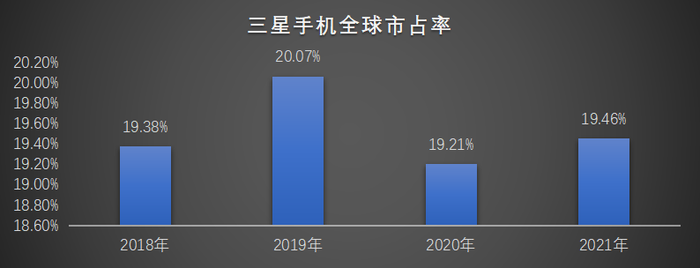

自從諾基亞倒臺(tái)后,三星手機(jī)常年穩(wěn)坐全球手機(jī)出貨量第一。從2018年開(kāi)始,三星手機(jī)的全球市占率穩(wěn)定在19%-20%。

從功能機(jī)到智能機(jī),三星手機(jī)穩(wěn)定發(fā)展,屹立不倒。

來(lái)源:Counterpoint,Market Monitor Service,阿爾法工場(chǎng)研究院整理

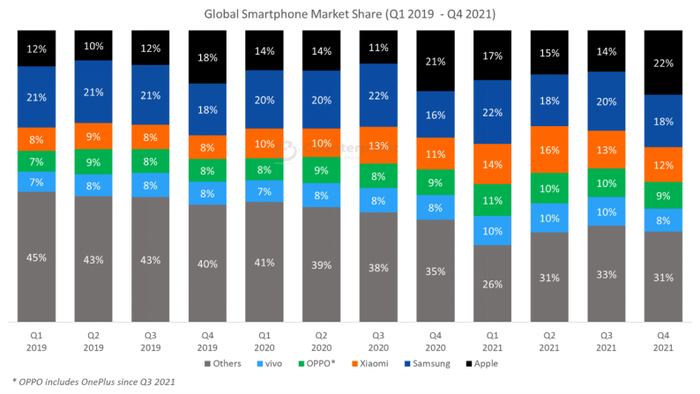

全球手機(jī)銷(xiāo)量已經(jīng)趨于穩(wěn)定,各大手機(jī)廠商都有各自的特點(diǎn)和目標(biāo)客戶(hù)人群,整體份額也相對(duì)固定。

在沒(méi)有革命性的創(chuàng)新出現(xiàn)之前,手機(jī)行業(yè)的競(jìng)爭(zhēng)比較平穩(wěn),除非不幸遇到“黑天鵝”事件。

來(lái)源:Counterpoint,Market Monitor Service

01 改變格局的導(dǎo)火索

曾經(jīng),三星手機(jī)在中國(guó)大陸也被奉為機(jī)皇,從低端到高端全面占領(lǐng)國(guó)內(nèi)的市場(chǎng)。

2013年,三星以18.7%的國(guó)內(nèi)手機(jī)市占率遙遙領(lǐng)先。然而2016年的“爆炸門(mén)”事件直接導(dǎo)致了三星手機(jī)在大陸的沒(méi)落,手機(jī)銷(xiāo)量急轉(zhuǎn)直下,國(guó)產(chǎn)手機(jī)廠商華米OV(華為、小米、vivo和OPPO)順勢(shì)實(shí)現(xiàn)反超。

現(xiàn)如今,三星專(zhuān)賣(mài)店頻頻倒閉,實(shí)體店已經(jīng)難覓三星手機(jī)的痕跡。同時(shí),國(guó)內(nèi)的手機(jī)廠商銷(xiāo)量統(tǒng)計(jì)也已經(jīng)找不到三星的排名。

據(jù)某線(xiàn)上平臺(tái)的運(yùn)營(yíng)經(jīng)理表示,三星手機(jī)在國(guó)內(nèi)的線(xiàn)上銷(xiāo)量基本可以忽略不計(jì),雖然三星爆炸門(mén)事件已經(jīng)過(guò)去多年,但品牌陰影在消費(fèi)者心中依然揮之不去。天貓和京東的銷(xiāo)售數(shù)據(jù)以及論壇上的投票都可以佐證這個(gè)觀點(diǎn)。

真可謂是:三星NOTE一炸,炸掉了整個(gè)大陸市場(chǎng)。

由此可見(jiàn),即使強(qiáng)如三星,區(qū)域性的行業(yè)地位也并非不可撼動(dòng)。“黑天鵝”事件的出現(xiàn)是行業(yè)格局轉(zhuǎn)變的直接導(dǎo)火索。

三星在大陸遭遇滑鐵盧的4年后,華為也仍在艱難行進(jìn)中。

華為,作為國(guó)內(nèi)頂尖的高科技公司,數(shù)年間在芯片設(shè)計(jì)領(lǐng)域取得了突破性的進(jìn)展。背靠自身的科技,華為終端手機(jī)銷(xiāo)量一路攀升,進(jìn)步速度之快令三星和蘋(píng)果等競(jìng)爭(zhēng)對(duì)手膽寒。

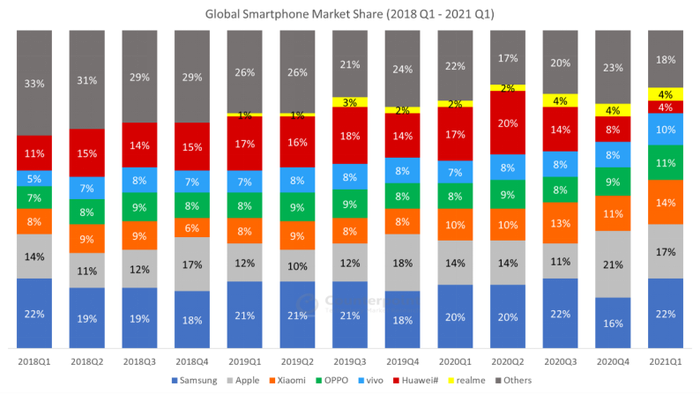

2019年,華為手機(jī)的全球總銷(xiāo)量就已經(jīng)達(dá)到了2.38億,以16.14%的市占率位居全球第二,僅次于三星;2020年第二季度,華為單季銷(xiāo)量更是首次超越三星和蘋(píng)果,榮登榜首。

來(lái)源:Counterpoint,Market Monitor Service

由于眾所周知的原因,華為5G芯片受阻,導(dǎo)致其終端手機(jī)的銷(xiāo)量大幅下滑。受手機(jī)業(yè)務(wù)的影響,華為的業(yè)績(jī)并不理想。

直到2021年,華為預(yù)計(jì)營(yíng)收約為6340億元,同比下降28.9%。

近期,華為內(nèi)部員工社區(qū)平臺(tái)心聲社區(qū)里,一個(gè)華為人發(fā)布了名為《新年心愿,1.58不高,但我們堅(jiān)信春天會(huì)來(lái)》的帖子,暗示華為2021年的分紅預(yù)測(cè)為1.58元/股。

在總股數(shù)不變的假設(shè)前提下,這樣看來(lái)分紅總金額同比下降15%(公開(kāi)數(shù)據(jù)顯示華為2020年的分紅為1.86元/股)。

目前,華為手機(jī)的出貨量在國(guó)際市場(chǎng)已經(jīng)沒(méi)有了統(tǒng)計(jì)數(shù)據(jù)。

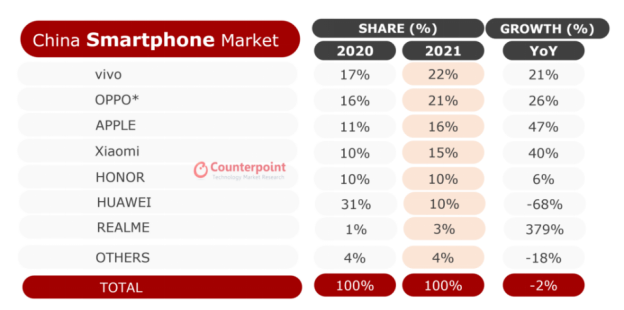

單看國(guó)內(nèi)市場(chǎng),華為的市場(chǎng)份額從2020年31%直線(xiàn)下滑至2021年的10%,同比下滑近68%。畢竟,5G時(shí)代,華為不得已而出的4G手機(jī)已經(jīng)很難有競(jìng)爭(zhēng)力。

那么,這次三星內(nèi)亂,會(huì)不會(huì)又是一個(gè)重新洗牌的機(jī)會(huì)呢?雖然三星在國(guó)內(nèi)的市場(chǎng)份額已經(jīng)很低甚至可以忽略不計(jì),但是年銷(xiāo)2.7億的國(guó)際市場(chǎng)仍有極大的蠶食空間。

國(guó)產(chǎn)手機(jī)這次能把握住機(jī)會(huì)嗎?

02 華為跌倒,蘋(píng)果吃飽

華為空缺出來(lái)的市場(chǎng)份額將近21%,究竟是什么品牌分食了這一部分蛋糕呢?

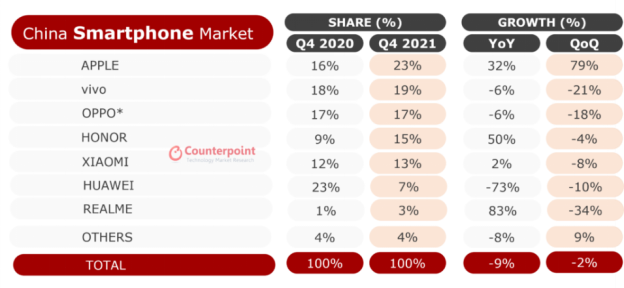

根據(jù)Counterpoint的數(shù)據(jù)來(lái)看,vivo、OPPO、蘋(píng)果和小米均分了華為的國(guó)內(nèi)市場(chǎng)空缺,各自的國(guó)內(nèi)市場(chǎng)份額都提升了5%左右。

來(lái)源:Counterpoint Research Market Pulse

全年的對(duì)比不夠直接,看似頭部各大廠商的分食速度差不多。

換一個(gè)角度,剛剛過(guò)去的2021年第四季度的數(shù)據(jù)更說(shuō)明各大廠商的分食加速度。很明顯,vivo、OPPO和小米的市場(chǎng)份額與銷(xiāo)量相對(duì)穩(wěn)定,蘋(píng)果(AAPL.US)是最大的受益者。

來(lái)源:Counterpoint Research Market Pulse

一提到蘋(píng)果公司,各種溢美之詞如滔滔江水延綿不絕。從消費(fèi)者的視角來(lái)看,蘋(píng)果擁有超廣泛的用戶(hù)群體,系統(tǒng)流暢外加外觀時(shí)尚,吸引了眾多“果粉”為之著迷。

從商業(yè)角度來(lái)看,蘋(píng)果超高的產(chǎn)品定價(jià),大幅領(lǐng)先行業(yè)的毛利率,使得其品牌認(rèn)可度在消費(fèi)電子行業(yè)獨(dú)領(lǐng)風(fēng)騷。

自從2015年第四季度以來(lái),蘋(píng)果手機(jī)第一次名列國(guó)內(nèi)銷(xiāo)量第一名,占據(jù)了23%的市場(chǎng)份額。

得益于iPhone 13的大賣(mài),蘋(píng)果不僅大中華地區(qū)銷(xiāo)量創(chuàng)新高,全球銷(xiāo)量都達(dá)到前所未有的高度,從蘋(píng)果的四季度財(cái)報(bào)可見(jiàn)一斑。

上個(gè)季度,蘋(píng)果營(yíng)收為1239.5億美元,同比增長(zhǎng)11.2%,創(chuàng)造歷史季度新高;凈利潤(rùn)為346.3億美元,同比增長(zhǎng)20.4%,大超市場(chǎng)預(yù)期。

其中iPhone營(yíng)收716.3億美元,同比增長(zhǎng)9.2%。iPhone是蘋(píng)果營(yíng)收和利潤(rùn)的重要來(lái)源。

分地區(qū)來(lái)看,大中華地區(qū)營(yíng)收同比增長(zhǎng)11.2%,繼續(xù)創(chuàng)新歷史記錄。綜合毛利率為43.8%,同比增加4個(gè)百分點(diǎn)。

蘋(píng)果的高銷(xiāo)量,一方面因?yàn)楫a(chǎn)品定價(jià)更低,向下兼并了市場(chǎng)份額;另一方面是華為退出,所讓出的一部分中高端手機(jī)空缺,引發(fā)了消費(fèi)轉(zhuǎn)移。

客觀來(lái)說(shuō),蘋(píng)果產(chǎn)品的精密程度和美觀程度在行業(yè)內(nèi)確實(shí)是首屈一指的。總結(jié)蘋(píng)果的優(yōu)勢(shì),主要有以下三點(diǎn):

第一,產(chǎn)品質(zhì)量高,用戶(hù)滿(mǎn)意度高。

第二,蘋(píng)果擁有眾多核心技術(shù)專(zhuān)利,卡位優(yōu)勢(shì)明顯。

第三,蘋(píng)果自研芯片完美配合自家IOS系統(tǒng),用戶(hù)體驗(yàn)卓越。

第四,蘋(píng)果整體生態(tài)完善,各終端之間的協(xié)同合作方便了用戶(hù),從而更加深了品牌的粘性。

無(wú)論終端市場(chǎng)價(jià)格是高是低,蘋(píng)果都不乏數(shù)量可觀的鐵粉支持。品牌影響力已經(jīng)深入民心,“高端”“YYDS”仿佛成了蘋(píng)果的代名詞。

如此堅(jiān)如磐石的認(rèn)知,為蘋(píng)果打下“不可逾越”的護(hù)城河。國(guó)產(chǎn)手機(jī)也并沒(méi)有坐以待斃,各顯神通,主動(dòng)出擊,但效果卻不盡如人意。

03 國(guó)產(chǎn)手機(jī)能否扛起大旗?

國(guó)產(chǎn)智能手機(jī)從早先的“山寨機(jī)”逐步通過(guò)科技創(chuàng)新和產(chǎn)業(yè)鏈完善完成自我蛻變,實(shí)現(xiàn)功能性和實(shí)用性大幅提升。

隨著深耕國(guó)內(nèi)市場(chǎng),市場(chǎng)份額迅速擴(kuò)張,截止到2021年,國(guó)產(chǎn)手機(jī)前五大廠商(vivo,OPPO,小米,榮耀和華為)已經(jīng)坐擁81%的國(guó)內(nèi)市場(chǎng)份額。然而放眼到全球市場(chǎng),更高端的份額仍被蘋(píng)果牢牢占據(jù)。

處理器芯片是高端的代名詞,而這一直都是國(guó)產(chǎn)手機(jī)最痛的傷口。

曾經(jīng),華為麒麟芯片無(wú)論在性能上還是在功耗上都已經(jīng)逐步逼近蘋(píng)果的自研芯片。

然而現(xiàn)階段,大部分國(guó)產(chǎn)中高端手機(jī)只能依靠高通芯片(臺(tái)積電制造)和聯(lián)發(fā)科芯片(臺(tái)積電制造)。

缺少了華為的競(jìng)爭(zhēng),這兩家芯片設(shè)計(jì)廠商的產(chǎn)品貌似也放慢了進(jìn)步的步伐,產(chǎn)品發(fā)熱問(wèn)題頻出。

沒(méi)有主動(dòng)權(quán),即使處理器芯片有問(wèn)題,國(guó)產(chǎn)手機(jī)依舊無(wú)計(jì)可施,只能順應(yīng)接受。

與此同時(shí),蘋(píng)果不停地堅(jiān)持研發(fā),芯片制程越來(lái)越先進(jìn)。以至于每年的新CPU芯片都在性能上獨(dú)占鰲頭,逐步拉大與競(jìng)爭(zhēng)對(duì)手的差距。

因此,處理器芯片不能自主可控是國(guó)產(chǎn)手機(jī)最大的劣勢(shì)。沒(méi)有完成產(chǎn)業(yè)鏈的閉環(huán),使得國(guó)產(chǎn)手機(jī)更像是組裝機(jī),缺乏辨識(shí)度。

除了處理器芯片,國(guó)產(chǎn)手機(jī)在其他方面做了很多嘗試,以期待實(shí)現(xiàn)對(duì)蘋(píng)果的趕超。

首先,利用產(chǎn)業(yè)鏈優(yōu)勢(shì),疊加成熟軟硬件吸引消費(fèi)者。

曾經(jīng)的蘋(píng)果作為手機(jī)科技行業(yè)的絕對(duì)領(lǐng)軍者,每年蘋(píng)果新推出的“黑科技”也會(huì)作為國(guó)產(chǎn)機(jī)競(jìng)相模仿的目標(biāo)。

2016年后,蘋(píng)果進(jìn)入微創(chuàng)新時(shí)代,每年發(fā)布的新產(chǎn)品較老產(chǎn)品相比不再有“革命性”的變化。

此時(shí)國(guó)產(chǎn)機(jī)看準(zhǔn)未來(lái)用戶(hù)拍照需求的升級(jí),率先推出后置雙攝/三攝旗艦機(jī)型。這是國(guó)產(chǎn)機(jī)在產(chǎn)品科技創(chuàng)新領(lǐng)域向蘋(píng)果沖擊的里程碑。

在此后的產(chǎn)品迭代中,國(guó)產(chǎn)手機(jī)廠商誠(chéng)意滿(mǎn)滿(mǎn),提升攝像頭像素,疊加攝像頭數(shù)量,再加上后期軟件優(yōu)化,追求拍照應(yīng)用體驗(yàn)的極致。

然而,一位從國(guó)產(chǎn)手機(jī)轉(zhuǎn)向蘋(píng)果手機(jī)的用戶(hù)向筆者表達(dá)了兩者在拍照方面的顯著區(qū)別:國(guó)產(chǎn)手機(jī)用了過(guò)多的美顏優(yōu)化,顯得不真實(shí)。

而蘋(píng)果就能實(shí)現(xiàn)相對(duì)真實(shí)的成像效果。對(duì)成像真實(shí)性的要求是他支持蘋(píng)果陣營(yíng)最重要的一個(gè)因素。

由此可見(jiàn),系統(tǒng)的優(yōu)化并不是簡(jiǎn)單的硬件堆砌,即使紙面上硬件參數(shù)優(yōu)于蘋(píng)果,實(shí)際效果往往還是比不過(guò)。

國(guó)產(chǎn)手機(jī)堆疊硬件的結(jié)果就是提升了成本,推高了售價(jià),壓低了利潤(rùn),最終的用戶(hù)體驗(yàn)依舊不及蘋(píng)果。

其次,繼續(xù)利用高性?xún)r(jià)比提升市場(chǎng)份額。 隨著國(guó)內(nèi)智能手機(jī)產(chǎn)業(yè)鏈的快速發(fā)展,國(guó)產(chǎn)手機(jī)的質(zhì)量確實(shí)有了明顯的提升。

同時(shí)得益于零部件的成本大幅下降,國(guó)產(chǎn)廠商看準(zhǔn)時(shí)機(jī),利用高性?xún)r(jià)比的產(chǎn)品抓住下沉市場(chǎng),搶占市場(chǎng)份額,成功吸引了廣大的消費(fèi)客戶(hù)。

OPPO和vivo主攻三四線(xiàn)城市的下沉市場(chǎng),榮耀和小米主攻互聯(lián)網(wǎng)市場(chǎng)。

在穩(wěn)定發(fā)展的前提下,國(guó)產(chǎn)手機(jī)主動(dòng)沖擊高端,擴(kuò)充自己的高端產(chǎn)品線(xiàn),以期在目標(biāo)客戶(hù)群中提升自身的品牌認(rèn)可度。 然而國(guó)產(chǎn)手機(jī)中放量機(jī)型的售價(jià)區(qū)間是1500-3000元,高端旗艦手機(jī)雖然價(jià)高,但銷(xiāo)量少的可憐。

相對(duì)應(yīng)的,蘋(píng)果高端新機(jī)的售價(jià)區(qū)間是5000-10000元,明顯與國(guó)產(chǎn)手機(jī)的平均價(jià)格不在一個(gè)層次,高端手機(jī)是大部分國(guó)產(chǎn)手機(jī)不可觸摸的天花板。

有一項(xiàng)調(diào)查顯示,蘋(píng)果用戶(hù)換手機(jī)繼續(xù)選擇蘋(píng)果的占比達(dá)到80%,足以見(jiàn)到蘋(píng)果用戶(hù)自身對(duì)品牌價(jià)值的信賴(lài)與支持。

那么,為什么蘋(píng)果用戶(hù)不愿意換到國(guó)產(chǎn)安卓機(jī)呢?

原因多種多樣,有的是因?yàn)槔咸O(píng)果用戶(hù)習(xí)慣了蘋(píng)果的系統(tǒng)和界面,沒(méi)用過(guò)安卓系統(tǒng),需要較高的學(xué)習(xí)成本。

有的人認(rèn)為蘋(píng)果產(chǎn)品具有一定的社交屬性,尤其是對(duì)于年輕人和品牌化的人群,蘋(píng)果形成了自身的圈層文化。

也有的蘋(píng)果用戶(hù)不止一款蘋(píng)果產(chǎn)品,生態(tài)化的協(xié)同效應(yīng)更加明顯,換其他品牌的手機(jī)會(huì)導(dǎo)致生產(chǎn)生活效率大幅降低、或者更換成本大幅提升。

這些理由的形成并不是一朝一夕之功,由于前期國(guó)產(chǎn)手機(jī)并沒(méi)有達(dá)到蘋(píng)果相似的高標(biāo)準(zhǔn),以至于消費(fèi)者形成了先入為主的品牌差距,嚴(yán)重阻礙了國(guó)產(chǎn)手機(jī)的高端化策略。

而蘋(píng)果也沒(méi)有停歇,在穩(wěn)住高端市場(chǎng)的前提下,主動(dòng)降低售價(jià),依靠自身的口碑逐漸侵蝕中端品牌的份額。

國(guó)內(nèi)銷(xiāo)量以23%的市占率拿下頭把交椅,蘋(píng)果的向下滲透已初見(jiàn)成效,國(guó)產(chǎn)中端機(jī)岌岌可危。

最后,快速推進(jìn)折疊屏手機(jī),期待實(shí)現(xiàn)彎道超車(chē)。

近期,榮耀、OPPO等國(guó)產(chǎn)手機(jī)相繼推出相對(duì)成熟的下一代折疊屏手機(jī),希望領(lǐng)先于蘋(píng)果實(shí)現(xiàn)未來(lái)趨勢(shì)的引領(lǐng)。

來(lái)源:榮耀、OPPO官網(wǎng)

看起來(lái)是手機(jī)和平板結(jié)合的創(chuàng)新產(chǎn)品,但超高的售價(jià)勸退了很多感興趣的潛在消費(fèi)者。

不僅如此,折疊屏還有諸多不完善的地方。例如屏幕中央鉸鏈在使用多次后會(huì)出現(xiàn)不平整,適配的殺手級(jí)APP還沒(méi)有出現(xiàn)等問(wèn)題同樣制約折疊屏手機(jī)的下沉與放量。

三星“內(nèi)亂”,本應(yīng)是國(guó)產(chǎn)手機(jī)為自己正名的好時(shí)機(jī)。但是芯片不可控、系統(tǒng)不可靠、技術(shù)不先進(jìn)等諸多問(wèn)題纏身,疊加蘋(píng)果的窮追猛打,國(guó)產(chǎn)手機(jī)是否能支棱起自己的一片天,還是個(gè)問(wèn)號(hào)。