文|Alter 張賀飛

編輯|沈潔

進入到2021年的財報季,豬企們卻集體遭遇了寒冬。

在已經披露年度業績預報的豬企中,虧損已然成了一種新常態。溫氏、新希望、天邦、正邦等企業均交出了虧損的答卷,甚至有豬企在過去一年里虧掉了十年的利潤。即便是為數不多盈利的牧原股份,凈利潤也同比下降超過70%,第三季度出現三年內首次季度虧損,且第四季度的虧損有擴大趨勢。

至于業績下滑或虧損的原因,豬企普遍給出的解釋是:由于報告期內的生豬出欄量較上年同期大幅增加,而隨著國內生豬產能的逐漸回復,生豬價格較上年明顯下降。不排除未來生豬市場價格出現大幅下滑,繼續造成可能的業績下滑。

這一輪寒冬的根源其實并不復雜,大多數豬企在2021年增加了產能,結果造成了供大于求的一幕,以至于生豬價格低于豬企的養殖成本,被業界討論多年的“豬周期”現象再一次被市場應驗。

01 大數據和豬周期

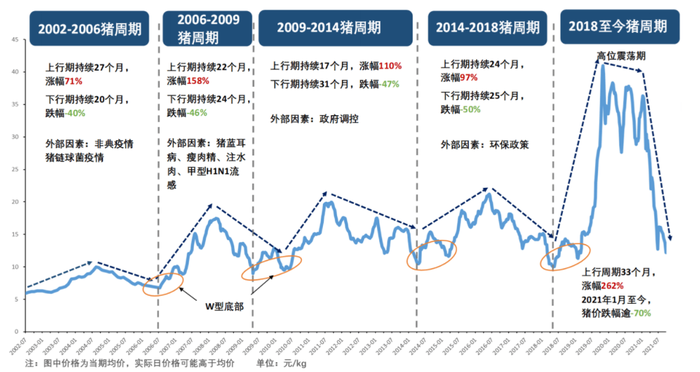

和許多農牧領域一樣,生豬市場有著典型的周期屬性:豬肉價格高的時候,大大小小的豬企開始增加產能,導致生豬的供應增加價格逐漸走低,然后普遍開始去產能,生豬的供應減少讓肉價再度增高……

作為全球最大的豬肉消費國,中國的“豬周期”現象尤為明顯,2000年以來已經連續上演了5輪豬周期:2002年到2006年、2006年到2009年、2009年到2014年、2014年到2018年,以及2018年至今的新一輪周期。正在按照三到四年的時間節點,一次次重復著漲跌的過程,甚至還將在接下來的一段時間里繼續上演。

按照經濟學原理的解釋,“豬周期”的內在邏輯并不復雜,本質在于供需關系的錯配,最終影響了價格的波動。由此出現了不少“熨平”豬周期的假設,核心觀點主要集中在消除信息不對稱,進而增加決策的科學性。

早在2014年的時候,就有聲音討論引入大數據治理豬周期,利用云計算、大數據等進行研究、分析、判斷,建立起基于大數據的算法模型,幫助市場研判豬肉價格波動的規律,進而進行合理的調控。

2015年兩會期間,新希望集團董事長劉永好在提案中呼吁運用大數據破解豬周期,在大量統計數據分析的基礎上建立一個研究體系,為養殖業提供必要的決策信息,減少由于經濟周期變化給養殖業帶來的影響。

這些觀點不乏一定的理論基礎。比如國內已經出現了數輪“豬周期”,將歷史統計數據歸納形成一個數據池,或可以為市場供給、價格調控等決策提供數據參考;再比如對市場上的養殖數據進行匯總后,可以對市場的演變趨勢進行預警,幫助豬企適時調整生產預期,避免盲目跟從的現象。

對應到市場層面上,越來越多的互聯網和科技企業“下場養豬”,一些生豬行業龍頭企業也紛紛探索企業生產與經營管理的云平臺。前者的典型代表就有阿里云和華為,在生豬價格上揚的2020年前后,阿里云的AI養豬屢屢被媒體捧上頭條,華為的“南泥灣”也將“智能養豬”推向了風口;后者的例子包括新希望的云養殖和云平臺、安佑集團的安佑云、金新農的互聯網生豬養殖服務平臺等等。

彼時的輿論不可謂不樂觀,一些專家坦言隨著生豬行業的產業升級和產業生態的完善,加上政府和資本市場的扶持,生豬的規模化生產和精細化養殖將是必然趨勢,將不斷增強生豬產業市場抗風險的能力,跳出“豬周期”的影響已經不再遙遠。

有些遺憾的是,當生豬價格即將在2021年再次落入谷底時,頭部豬企的行動大多是“擴大產能”,而非及時去產能降風險,大數據未像想象中那么切中市場要害,新一輪的“豬周期”如期而至,且愈演愈烈。

02 行業的“待解之謎”

大數據為何“賭”不對豬周期?業界并不缺少合理的說辭。國內農牧業的生產周期較長、統一化管理難度較高,即便提前洞察到了突發性事件,也無法大范圍給出正確應對。特別是在生豬養殖市場,母豬存欄到生豬出欄往往需要12個月左右的時間,留給市場的調整時間并不充裕,何況國內生豬市場還有兩個特殊國情。

一個是行業的高度分散,雖然國內的生豬產量占到全球的一半左右,但市場主體仍然以散養為主,規模化程度偏低。

可以參考2020年的一組數據,市場前五豬企的出欄量僅占市場的9.22%,近95%的養殖戶養殖規模在50頭以下。高度分散的市場結構不僅增加了數據統計的難度,還導致了信息獲取的滯后效應,加劇了信息的不對稱。再加上分散的養殖場習慣從主觀意愿判斷市場趨勢,都希望在生豬價格的高點進場,無形中制造了“追漲殺跌”的行為。

另一個是市場的不確定性,就像非洲豬瘟這樣的變量,常常給整個生豬行業帶來超出預期的負面結果。

直接的誘因在于整個產業生產模式的粗放現狀,一方面導致了數據歷史、準確度、包含度的欠缺,制約了數據處理、分析的想象空間;另一方面是生物防疫、抽檢、監測等環節存在太多的盲區,無法進行科學調控。大數據治理“豬周期”在輿論上被一次次討論,但在實際生產中還是依賴主觀本能。

倘若數據散碎、滯后等病根無法解決,所謂的算法模型也就無從談起,大數據治理豬周期注定會停留在理論層面。這樣的說法可以解釋豬周期屢屢出現的必然性,卻無法回避頭部豬企虧損的自身原因。

因為頭部豬企所能掌握的數據維度遠多于散戶,并不難從一些蛛絲馬跡中洞察到市場的產能變化,先于市場做出反應。

一個直接的例子就是豬糧比,即生豬價格和作為生豬主要飼料的玉米價格的比值,豬糧比的數值越高,意味著生豬養殖的利潤越大,6∶1的比值常常是盈虧平衡點。2021年6月份前后,發改委等部門就給出了豬糧比價連續3周處于5∶1-6∶1的二級預警,但牧原、正邦等豬企照舊在擴張產能,并未理性地克制產能。

可以窺知一二的是,哪怕正邦、牧原、金新農等都交出了虧損或利潤下滑的成績單,企業的股價卻不降反漲,因為每一次市場觸底的時候,都有機構給出拐點的判斷,豬企的決策者顯然知道擴張后的風險,可面對搶戰市場份額的時機以及投資者的用腳投票,被迫作出了悖于初心的決定。

相較于分散的市場和不確定性,最難琢磨的恐怕是豬企管理者的心理,在高度依賴人治的決策體系里,幾乎沒有一家豬企可以平安度過市場低迷期,一些挺過幾輪周期的豬企都可能在下一輪中折戟。

03 新技術的應用范式

需要回答的另一個問題在于:大數據、云計算等新技術的應用,并未消滅豬周期,個別企業的虧損更是超過了傳統預期。在這樣的局面下,倘若新技術短時間內無法解決傳統產業的棘手問題,潛在的應用空間在哪里?

網易味央、阿里云、京東、華為等科技大廠先后向豬企拋出了橄欖枝,其中夾雜著驅動千行百業數字化轉型的赤子之心,也隱藏著在產業互聯網領域尋找新戰場的商業野心,而能否在相對較短的時間里打開局面,將直接關系巨頭們產業化的轉型進程,以及農牧業等傳統業態智能化的時間表。

比較有借鑒價值的是,科技大廠們沒有選擇“圍剿”豬周期代表的棘手問題,多半選擇了一條迂回路線。

譬如云計算、大數據等無法改寫豬周期的市場現狀,是否可以幫助豬企控制養豬成本,在應對豬周期的過程中有更多試錯的底氣?截止到目前來看,網易味央正在向合作伙伴輸出自家的養殖模式,華為進軍“養豬”市場的切入點也是傳感器、物聯網技術和人工智能算法,同時牧原、溫氏等頭部企業也表達了“智能養豬”的興趣。

其中的挑戰在于,豬場的智能化轉型需要增加消殺、監控、傳感器等方面的投入,也將進一步增加生豬養殖的硬性成本,智能化轉型所需要的投入和養殖成本降低的平衡關系,尚需要時間來驗證。即便是溫氏、牧原、新希望等對“智能豬場”公開表態的企業,目前主要的資金用途還是產能擴張和上下游產業鏈的延伸。

站在旁觀者的立場上,大數據等新技術的落地應用所需要的不單單是“做項目”,還需要在某種程度上“炒概念”。

正如前面所提到的一個現象,頭部豬企的虧損在持續擴大,股價卻在莫名上漲,意味著資本市場都在進行一場“豪賭”,籌碼是頭部豬企可以享受過剩產能出清后帶來的紅利。假如這種賭預期的心態適當轉移到“智慧化轉型”上,讓“智慧養豬”成為股價上漲的新共識,不失為一種理想的結果。

只是就現階段而言,大數據等新技術在生豬行業仍然是配角,能否從人治向數治轉型,讓大數據發揮出應有的作用,還需要一個“奇點”。

事情似乎也沒那么糟糕,每一輪豬周期都是豬企的生死考。曾經與牧原股份一較高下的雛鷹農牧,就是在上一輪豬周期中錯判了風向而落幕,為中國股市留下了“豬餓死了”“以肉償債”等笑談;在本輪豬周期中表現兩極化牧原和溫氏,在很大程度上左右了重資產模式和輕資產模式的輸贏;一旦某家將大數據等新技術應用落地的豬企笑到了最后,或將在一夜之間改變市場的認知。

不過在假設被印證前,中國的生豬市場還會遭受一次次陣痛,直到找出新技術“熨平”豬周期的正確范式。

04 寫在最后

豬周期的連續上演,看似是難以避免的供需失衡問題,折射出的恰恰是農業現代化的深層次病因。

就連大數據這樣在互聯網中廣泛應用的“舊技術”,也無法在農牧業出成績的時候,所暴露出的問題已經不言而喻。何況“豬周期”只是農業周期性的一隅,“蒜你狠”“豆你玩”姜你軍”等事件的層出不窮,都傾訴著國內農牧業的原始和脆弱,為大數據、云計算、人工智能等留下了廣闊的應用空間。

讓人感到惋惜的是,五年前就有人說農業是產業互聯網的最后一片藍海,現在看依然是藍海一片,農業的數智化何時才能走出一條通路?但愿不要等太久。