文|市值觀察 藍色多瑙河

編輯|小市妹

10年前,沒有人質疑過獨立煙灶產品在廚房的核心地位,甚至許多人連集成灶的名字都沒聽過。

然而,在近十年的進化中,集成灶這一曾經的“邊緣”產品以每年近30%的年復合增速向傳統“煙灶”產品發起沖擊,并有替代后者的趨勢。

本文將重點討論以下三個問題:

1、集成灶為何會崛起?

2、哪些公司將會受益?

3、目前行業面臨的考驗又有哪些?

品類崛起

中國人的廚房有三大痛點,即油煙大、噪聲大、空間緊湊。

盡管油煙機的普及解決了廚房部分油煙與噪聲問題,但對小廚房面積無可奈何。

對此,一種將油煙機、燃氣灶、消毒柜、烤箱、蒸箱等集合成一體,節省面積的新工具——集成灶應運而生,并逐漸由農村邊緣地帶走向一二線城市中心。

誕生于2000年左右的集成灶產品,在經歷概念普及與性能完善的市場初級階段后,目前已進入快速成長階段。

中怡康數據顯示,我國集成灶市場規模從2015年的48.8億元增至2020年的181億元,行業零售額年復合增長率達到29.97%。

同期,我國廚電市場零售規模(不含集成灶)從743億元增至1114億元,年復合增長率僅為8.4%。

超過20%的增速差距,儼然讓集成灶成了廚電市場中的明星賽道。

究其原因,一方面是傳統廚電(以油煙機與燃氣灶為代表)在城鎮市場的保有量大幅提升,上升空間有限;另一方面,集成灶對原有的油煙機市場的侵蝕不容忽視。

奧維云數據顯示,2015年-2021年,油煙機銷量由2671萬臺降至2150萬臺,銷售額由341億元降至333億元;同期,集成灶銷量由57萬臺升至304萬臺,銷售額由36億元升至256億元。

一降一升之間,集成灶對油煙機的替代效應清晰可見。

奧維云數據預計:到2023年,集成灶銷量將達到411萬臺,占到油煙機銷量的76.8%,并在銷售額上首次實現超越。

? ?

?

盡管高速發展,但集成灶行業的滲透率僅在10%左右。

中怡康數據顯示,2020年,國內集成灶的滲透率為12.7%(238/(238+1640)),并預計到2025年,滲透率將上升到24.7%。

根據滲透率與企業估值之間的規律:通常而言,行業滲透率在達到10%之前都被稱之為導入期,發展相對緩慢;而一旦越過10%的閥值,便進入高速成長階段,企業估值也迎來峰值;當滲透率達到40%-50%的時候,公司的總市值或股價就會見頂,估值開始下跌。

這意味著,未來5-10年,集成灶行業將處在業績與估值齊飛的狀態中。

估值分化

目前,國內登陸資本市場的集成灶公司有四家,分別是2012年上市的浙江美大以及2020年同一年上市的帥豐電器、億田智能和火星人。

當前這四家公司的市占率處于行業前四,但在具體規模上差距明顯。

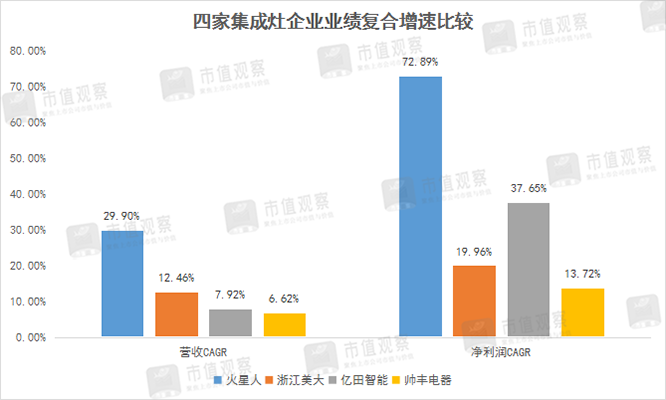

具體來看,據歐睿咨詢統計,2020年浙江美大的市占率為17%、火星人為10%、億田智能與帥豐電器均為7%。

營收規模方面,2020年,浙江美大與火星人兩家營收進入到15-20億元的梯度,億田智能與帥豐電器營收則處在5-10億元的梯度。

? ?

?

有意思的是,市場并沒有按照現有的規模排序對四家企業進行估值。相反,市場賦予的估值順序依次是火星人>億田智能>浙江美大>帥豐電器。

而且,這種估值差異之大令人驚訝。火星人與億田智能的市盈率是浙江美大與帥豐電器的2倍以上,市凈率上也體現出類似規律。

? ?

?

為何會出現如此嚴重的估值分化現象?

深究其中,不難發現:目前資本對處在高速成長期的集成灶企業,在成長速度單一方面提出了更高的要求。

經我們梳理發現,上述兩家估值較高的企業,過去在業績上均實現了較高的復合增速。而估值落后的企業,業績增速相對緩慢,甚至不及行業平均水平。

具體而言,2018年-2020年,火星人凈利潤年復合增速高達72.89%,億田智能次之為37.65%;浙江美大與帥豐電器凈利潤復合增速分別為19.96%與13.72%。

? ?

?

簡而言之,目前資本市場對集成灶公司的主要看點是:企業能否抓住行業起飛的風口,獲得更多的市場份額。

這方面火星人與浙江美大走向了兩個極端。

兩家企業在成立時間上相差了整整10年(2000年VS2010年),凈利潤規模上,浙江美大也領先火星人近1倍,但火星人在市值卻高出浙江美大50%多(167億元VS110億元)。

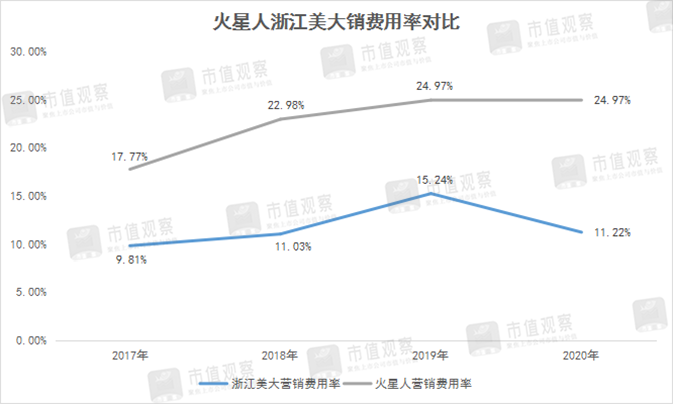

造成這一結果的根源是:雙方迥異的發展策略。具體而言,浙江美大倡導不犧牲利潤基礎上的穩健發展,火星人則是以擴大市占率為目的的高舉高打。

具體表現在財務上是,在毛利率相差無幾的背景下,火星人營銷費用率(包含經銷商返利)大幅高出浙江美大,進一步激發了公司搶占市場的潛力。

? ?

?

從市占率的角度看,火星人的策略顯然奏效了。

據奧維云網統計,2021年1-11月,火星人的線上渠道市占率為23.49%,較去年同期提升4.54pct,連續多年排名第一;同期,火星人的線下渠道市占率為21.32%,較去年同期提升6.88pct,首次超越浙江美大,成為線下第一名。

相反浙江美大,線上市占率為8.31%,僅提升0.41pct;而傳統強勢的線下市占率,卻下滑4.75pct到14.88%,已然與火星人拉開較大差距。

對市場主邏輯的認知與執行程度,將繼續決定集成灶企業估值上的分野。

兩重考驗

集成灶行業的井噴式發展與低滲透率現狀,吸引了大量的玩家入局。

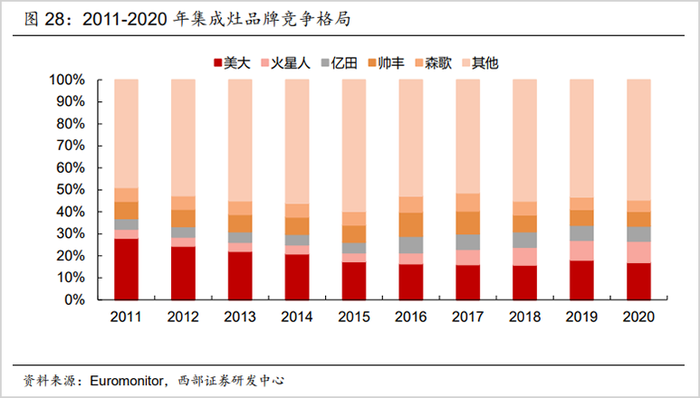

據奧維云網統計,2020年集成灶線上品牌有193個,銷售機型有1537個,線下品牌有73個,銷售機型有574個。

整體市場格局方面,線上集中度不斷提升,線下集中度卻出現松動,CR3、CR5、CR10均較同期出現下滑。

目前,集成灶行業的玩家主要包括四大類。其一,如火星人、浙江美大等專業品牌;其二,如美的、海爾等綜合品牌;其三,如老板、方太等廚電品牌;其四其他品牌,包括顧家等家居建材公司。

從市占率的分布情況看,盡管專業集成灶品牌占據行業的前6大席位,但其合計市占率(CR6)為46%,剩余超過一半被其他品牌瓜分。

? ?

?

橫向對比其他行業,目前的集成灶行業接近競爭激烈的電視機行業,而距離格局較好的空調行業尚遠。

考慮到目前滲透率剛過10%,行業處在爆發與混戰階段,這增加了行業競爭格局的不確定性。

這一不確定放大來看:集成灶目前正處在向一二線城市滲透的關鍵階段。

根據調研信息,火星人目前在一二線城市的營收占比僅有16%,處在布局階段。其他主要集成灶品牌的營收也主要來自三四線城市,要想進一步打開市場空間,向上滲透是必不可少的。

但是,一二線城市與三四線城市的渠道玩法是有明顯區別的。

三四線城市渠道集中在第三方經銷商門店,一二線城市則重點布局在蘇寧、國美、居然之家等KA渠道,這方面,綜合家電品牌與廚電巨頭的優勢更大。

除此之外,綜合家電品牌與廚電巨頭在集成灶的經營上還具有技術遷移優勢,這是給專業集成灶品牌帶來不小的壓力。

奧維云數據顯示,2020年,美的以12.9%的市占率排名線下KA渠道第四(排名上升一位),老板以2.7%的市占率排名第七(較上年排名上升20位)。

不過,好在集成灶行業目前仍處于擴容階段,各家集成灶企業的定位也比較明確,這種分層結構降低了行業價格戰的風險。

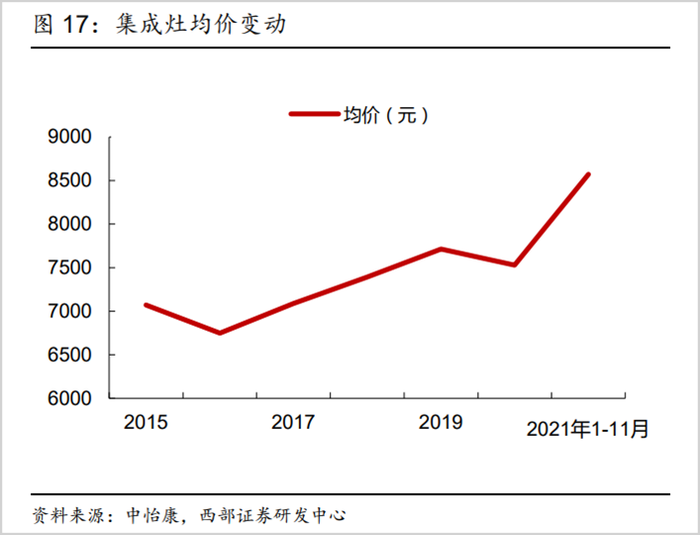

據中怡康統計,2020年,國內集成灶均價為7530元,2021年1-11月均價為8571元,已連續5年提升。

具體到產品上,售價更貴的蒸烤一體機逐漸成為市場主流,2021年線下機型銷售額占比達到53.4%,排名第一;線上機型銷售額占比29.6%,排名第二。

我們預判,集成灶受益于產品升級,產品均價提升的趨勢未來將繼續演繹。

? ?

?

除了競爭的考驗,集成灶未來一年還要面對的是地產下行帶來的壓力。

根據歷史規律,地產竣工將會對家電板塊有3個月至1年的滯后期影響。而據調研信息,目前集成灶80%的需求來自新房裝修。

去年1-12月,國內竣工面積同比增長11.2%,主要得益于上半年的高增速,下半年竣工面積同比增速放緩明顯。

我們認為,竣工放緩將對集成灶行業整體造成一定影響,但對頭部企業的影響并不大。這是因為,頭部公司在渠道覆蓋、獲客能力上優勢更大。

整體而言,集成灶的賽道會越來越擁擠,地產周期也會加速行業的出清速度。但具體到企業上,像火星人、浙江美大這樣頭部專業品牌,抵御行業系統性風險的能力更強,而大多數中小型企業,則面臨著被出清的危機。