文|動脈網

2022年初,總投資約125億元的30個健康醫療大數據項目集中簽約合肥高新區。這是2020年以“最牛風險投資機構”打響創投名氣的合肥在2022年發力醫療大健康的一大舉措。

除合肥外,南京、蘇州、成都等城市近幾年在醫療大健康領域持續發力,醫療大健康投融資正在向以蘇州、南京、成都、合肥等城市為代表的非一線城市下沉。這里參考《2021年全國城市綜合實力排行榜》及《2021城市商業魅力排行榜》,認為一線城市主要是北京、上海、廣州、深圳這四個城市。

多名業內人士向動脈網透露,業內已經出現投資下沉現象,但這樣的現象尚不明顯,投資真正要往非一線城市下沉還有很長一段路要走。

非一線城市投融資增長13.2%

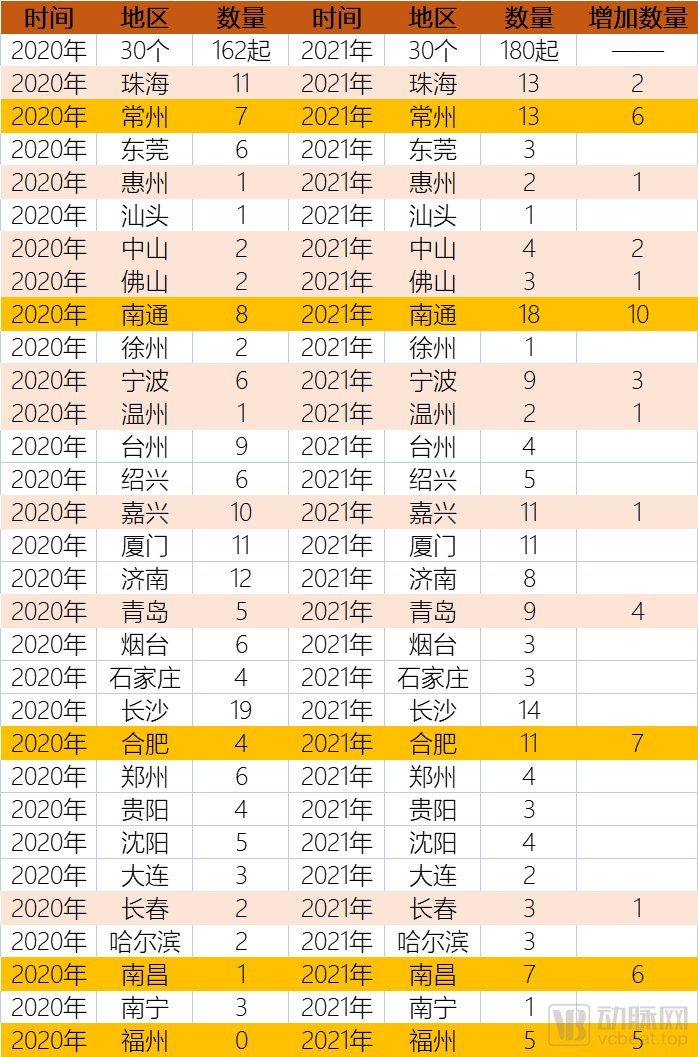

動脈網根據動脈橙產業智庫數據,以投資機構和地區兩個維度統計了2020年及2021年的投融資事件數。

其中,地區維度隨機選取30個非一線城市進行統計。數據顯示,2020年所選地區總投融資事件為159起,2021年所選地區總投融資事件數為180起,增長13.2%。其中融資事件數量增長超過5起的城市有5個,分別為常州、南通、合肥、南昌、福州,分別增長6起、10起、7起、6起和5起;增長不超過5起的城市有9個。

以地區為維度投融資數量變化(數據來源:動脈橙產業智庫)

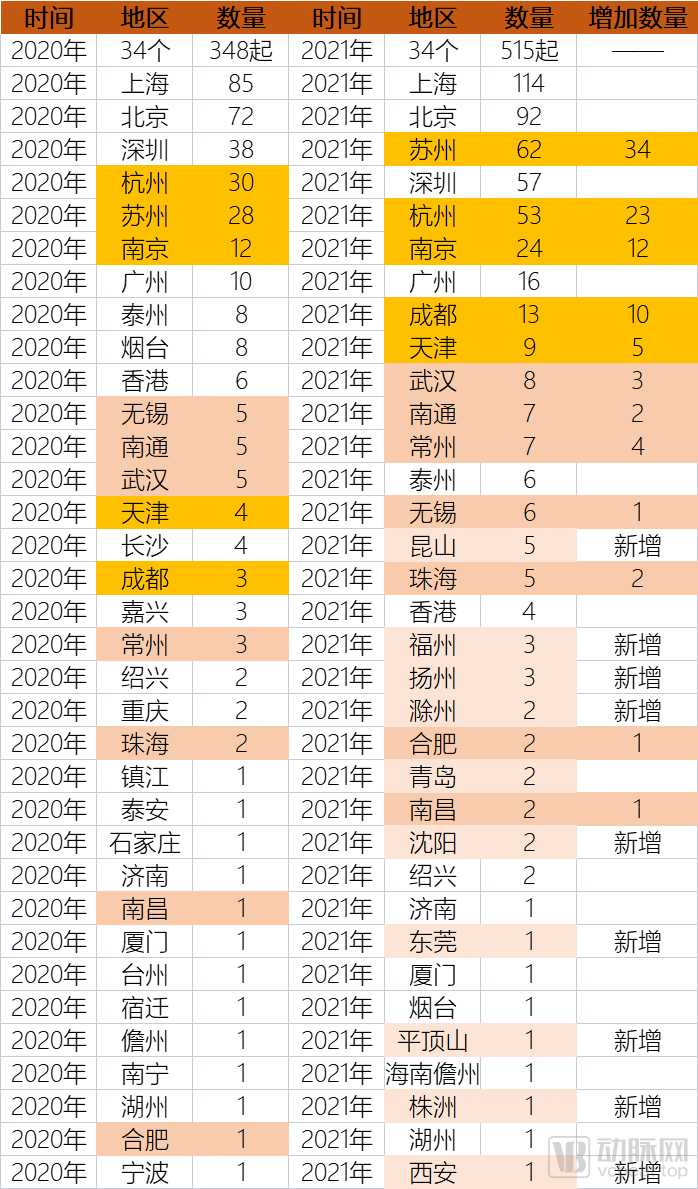

投資機構維度隨機選取25個投資機構。統計結果顯示,2020年總投融資事件數為348起,2021年為515起,增長48%。其中,蘇州、杭州、南京、天津、成都五個城市投融資事件數量增長超過5起,分別為34起、23起、12起、10起、5起;增長數量不足5起的城市有7個。

以投資機構為維度投融資數量變化(來源:動脈橙產業智庫)

從兩個統計數據來看,常州、南通、合肥、南昌、福州、蘇州、杭州、南京、天津、成都這10個城市的投融資數量有明顯增長。

盡管有投資人表示,這樣的增長僅是個例,投資下沉不會成為趨勢,投資項目和資源的核心還是會集中在北京、上海、深圳等城市。但亦有投資人向動脈網提出,這樣的增長其實是投資下沉的一種表現,雖然很難說投資下沉是否會成為一種趨勢,但是不可否認的是,像蘇州、南京、成都、合肥等非一線城市、主要是新一線城市及二線城市在醫療大健康領域的快速發展和崛起。

該投資人表示,一些新一線城市及二線城市的產業集群在慢慢起來,政策也有配套,當地高校的科研能力也在起來,所以這些城市的創業公司也在變多,投資也在往這些地方走,但是這樣的現象并不明顯,要成為一種趨勢還有很長一段路要走。

相同的觀點也有投資人向動脈網表達,她向動脈網分享了自己在成都、合肥、南京等幾個地方的考察項目。該投資人表示,成都因為大學的原因在半導體領域有著不錯的發展,而合肥的一些企業主要抓住了風口。她表示,盡管目前投資下沉的現象不明顯,但從目前一線城市內卷、新一線及某些二線城市建設情況來看,科研機構及企業都在下沉,投資也會隨之下沉。投資下沉已初現萌芽,從長遠來看,將會成為一種趨勢。

合肥:以風投打響創投名氣,著力建設生物醫藥新興產業集群

這些城市的投融資數據增長其實有跡可循。

例如合肥。2020年,合肥以“最牛風險投資機構”的頭銜成功在全國打響創投名氣。30億“押寶”京東方、100億“投注”長鑫存儲、70億“接盤”蔚來汽車等一系列舉措使合肥名聲大燥。

在醫療大健康領域合肥的動作同樣也不小。2021年,合肥市內醫療大健康領域共獲投11起,獲投企業包括聯創生物、國醫科技、國儀量子、華恒生物、鄰醫快藥、惠邦生物等。

其中,被投企業聯創生物成立于2009年,是一家面向全球醫學和化學品制造商提供產品和技術服務的創新科技企業,專注于高級醫藥中間體的研產銷以及CDMO服務業務,是國內最早一批從事SGLT-2抑制劑中間體和JAK抑制劑中間體業務的企業之一。2021年10月27日,毅達資本完成對聯創生物近億元A輪投資。

2021年6月12日,國醫科技完成1.2億元B+輪融資,由安徽鐵路發展基金獨家投資。公開資料顯示,這是安徽鐵路發展基金首次投資一級市場公司。被投企業國醫科技成立于2016年,專業從事醫院物資管理平臺的建設和運營。

被投企業國儀量子也于2021年12月24日完成了數億元C輪融資。該輪投資方包括國風投基金、中科院資本、IDG資本、合肥產投、松禾資本、前海母基金等,此外,訊飛創投、科大國創、高瓴創投、同創偉業、博時創新、火花創投等老股東也參與了本輪融資。

事實上,早在2010年,合肥就開始了建設生命健康產業的探索。合肥高新區一直將健康醫療產業作為園區發展的重中之重,依托省級生物醫藥戰新基地發展基礎,園區已經集聚健康醫療企業超過400家,形成生物藥、化學藥、高端醫療器械、精準醫療等較為完備的健康醫療產業鏈。在2018年,該區健康醫療產業產值就超過120億元。2019年合肥高新區生物醫藥產業先后洽談引進項目超過50個,總投資近200億元。

此外,合肥以合肥大基因中心等企業為核心的健康醫療大數產業,以離子醫學中心、中科合肥干細胞和再生醫學等企業為主體的精準醫療,以中加健康工程研究院等為支撐的醫用強磁場產業,包含安科生物主導產品重組人干擾素ɑ2b等多個核心產品的生物醫藥領域都迅猛發展,并在全國范圍內獲得了不錯的成就。

2020年,合肥市政府第56次常務會議審議通過的《加快推進大健康產業發展的工作方案》為全市大健康產業的發展繪就了“施工圖”——合肥將爭創國家生物醫藥戰略性新興產業集群。

2022年1月,總投資約125億元的30個健康醫療大數據項目集中簽約合肥高新區。這30個項目從類別看,生物醫藥項目10個,高端化藥項目6個,數據醫療項目4個,基因檢測項目3個,技術平臺項目2個,醫療器械項目2個,總部基地項目2個,現代中藥項目1個。從項目投資看,億元以上項目28個,其中5億元以上項目11個,10億元以上項目4個。項目包括彌補我國生物評價關鍵共性技術的中國可再生癌癥原代細胞生物銀行項目,開創細胞應用新模式的北京賽托森干細胞儲存及臨床轉化項目等。

合肥的政府風投模式也備受關注。據相關報道分析,合肥市政府的投資流程是,先成立市場化運作的產業投資基金,服務于招商引資戰略性產業。善于運用資本招商,先大手筆投資基金拉攏企業落戶,后期再將投資所獲股份脫手,翻倍獲利,繼續擴充投資基金,以一筆投資換一個產業。這種風險投資能產生產業集聚效應。

更重要的是,合肥政府非常了解當地的資源稟賦,知道自己需要什么,什么產業鏈既符合國家戰略發展方向,又能最大程度上拉動當地GDP和就業。

合肥的科研資源和交通也是一大優勢。在合肥市內,有著世界聞名的理工科高校:中國科學技術大學,此外還有合肥工業大學、安徽大學等多所高校。中科院有眾多研究所設在合肥,包括人工可控核聚變反應的托卡馬克實驗室、中國聲谷等。交通上,隨著長江三角洲的西擴,合肥成為西擴地域的區域性中心城市;隨著中部的崛起,合肥憑借領先的科技實力以及四通八達的交通網絡,也當之無愧地成為中部經濟發展的重要城市。合肥作為安徽經濟中心,以其優越的區位優勢發揮其承東啟西的作用,也給落戶企業、科研機構帶來了很大的交通便利。

成都:政策引導,醫療健康產業爭破萬億元

2022年1月18日,2022年省“兩會”召開前夕,四川省政協委員、華西醫院炎癥性腸病中心副主任張虎在接受采訪時表示,為促進四川大健康產業建設,先要建立大健康產業生態圈,建設支撐保障體系,高標準制定生態圈政策規劃和行動方案,準確研判、優化從要素支撐到創新研發再到市場化的全產業鏈形勢,為大健康產業發展提檔提速保駕護航。

2025年,產業營業收入達到10000億元;2030年,產業營業收入達到20000億元……這是成都醫藥健康產業發展的時間表。

根據成都未來發展規劃,未來,成都將加快提升生物技術藥、中藥和天然藥物、高性能醫療器械等領域核心競爭力;積極發展基因與細胞治療、醫療人工智能、新型抗體藥等新興領域。

2021年,成都市醫療健康領域投融資事件總數為41起,獲投企業包括瀚辰光翼、厭氧生物、科倫博泰、美益達醫療、好醫生云醫療、三葉草生物等。

其中,2021年9月2日,瀚辰光翼完成2億元B輪融資。該輪融資引入了新股東君聯資本、LYFECapital(洲嶺資本)、創新工場,原股東博遠資本、北極光創投、允治資本持續追加投資。目前,瀚辰光翼已成功研發多款智能生命科技工具平臺,產品管線覆蓋體外診斷、現代農業、科學研究等應用領域。

厭氧生物于2021年7月完成了由道遠資本獨家投資數千萬元的Pre-A輪融資。厭氧生物是一家人體微生物菌群創新藥研發商,擁有厭氧微生物高通量篩選、高效菌藥評價及活菌儲運等厭氧菌創新藥研發的全鏈條核心技術,并創建了國內西南地區最大的人體厭氧微生物資源庫。

此外,科倫博泰也于2021年3月完成超5億元人民幣的投資,IDG資本、國投招商、LAV、蘇州禮康和高瓴資本等機構均參與其中。公開資料顯示,科倫博泰為科倫藥業的控股子公司,致力于生物大分子藥物及創新小分子藥物的研發、上市及國際合作。

成都在醫療大健康領域的建設可以追溯到2012年。這一年,GE在成都落地首個中國創新中心。到2017年,一大批外企已經陸續入駐成都,如西門子、賽諾菲、美敦力、阿斯利康、艾爾建。其中西門子在成都投資10億元建立數字化工廠,賽諾菲將“賽諾菲中國西部運營與創新中心”和“賽諾菲全球研發運營中心”落戶成都,美敦力在成都建立了第二個創新中心,阿斯利康在成都建立西部總區。

而2018年艾爾建在成都成立中國創新中心,直接推動了成都提出建設“醫美之都”的目標。

近年來,成都將政策和資源逐漸傾斜于醫藥領域。2019年,成都政府發布了《關于促進成都醫藥健康產業高質量發展的實施意見》《促進成都生物醫藥產業高質量發展若干政策》兩個文件,從發展目標、重點和政策三個方面,描繪了成都醫藥健康產業的發展路徑。

其中,生物醫藥、醫療健康、醫藥商貿是成都醫藥健康產業發展的三大重點領域。針對三個領域,成都將分別打造全球知名的生物醫藥創新創造中心、面向“一帶一路”醫療健康服務首選地、國際醫藥供應鏈樞紐城市。

值得注意的是,這兩個文件加大了支持醫藥創新的力度,同時也對吸引醫藥人才和提供高質量服務制定了更詳細的政策。而成都本身集聚了四川大學、成都中醫藥大學等一眾高校,并且擁有西部先進的醫療服務資源,比如有四川大學華西醫院、四川省人民醫院、成都中醫藥大學附屬醫院等省部級醫療機構。

在這些政策和資源的加持下,目前成都市圍繞藥品、醫療器械、醫療服務等產業發展方向集聚了一批重點機構及企業:藥品領域的倍特藥業、科倫藥業、康弘藥業、地奧集團、成都先導等,其中科倫藥業、倍特藥業、康弘藥業等企業躋身全國醫藥工業百強,75個品種年銷售收入過億元;醫療器械領域的邁克生物、奧泰醫療、博恩思手術機器人、藍光英諾等企業;醫療服務領域的西嬋整形美容、金域醫學等企業;此外還有健康新經濟企業,如23魔方、新生命干細胞、醫聯科技等。

現在,成都市醫藥健康產業主要分布在高新區、溫江區、雙流區、武侯區、彭州市等區域,并且以天府國際生物城、成都醫學城、天府中藥城等為產業載體,逐漸形成了產業集聚。

南京:投資總額超200億,形成“一谷一鎮三園”格局

2021年,南京市醫療健康領域投融資事件總數為44起,獲投企業包括三迭紀、紐邦生物、鼎泰藥研、傳奇生物、先聲診斷、燧坤智能、諾令生物等。

其中,三迭紀在2021年6月完成3.3億元B輪融資;鼎泰藥研完成近10億元融資;傳奇生物獲5億美元融資;先聲診斷完成近6億人民幣的B輪融資。

據不完全統計,自2010年以來,南京生物醫藥產業累計吸引外部投資超過200億元人民幣,國內眾多醫藥巨頭和相關產業投資機構已然將南京視為重要落地城市。南京經過近幾年的默默耕耘,已經成為國內生物醫藥產業的投資重鎮。

在硬實力層面,南京形成了“一谷一鎮三園”的生命健康產業格局,五個主要集聚區的主營業務收入規模占全市比重為75.4%。

實際上,南京生物醫藥企業的規模目前在江蘇省內位居前列。據統計,截至2020年末,在新醫藥與生命健康產業領域,南京有14家上市企業,2021年擬入選南京市獨角獸企業有4家,擬入選南京市培育獨角獸企業有44家,擬入選南京市瞪羚企業有20家。

此外,據已公開披露信息統計,自2010年以來,已經有近百家企業和投資機構投資于南京生物醫藥企業,投資總額超過200億,其中2021年以來到9月末的投資總額就將近50億,創下歷年來最高,這也說明南京的產業政策和發展呈現厚積薄發的態勢。

蓬勃壯大的產業規模也讓南京更加雄心勃勃。2020年8月,南京市政府發布《南京市打造新醫藥與生命健康產業地標行動計劃》提出,到2025年,全市新醫藥與生命健康產業規模超5400億元。生物醫藥產業創新力綜合排名進入全國前三。

2021年3月,南京市科技局、市衛健委等四部門聯合制定出臺了《生命健康科技創新行動計劃》,提出要強化生命健康科技創新支撐,打造具有全球影響力的生命健康科技創新高地。

2021年9月,南京市政府又出臺《南京市生物經濟發展三年行動計劃(2021-2023年)》,力爭到2023年實現生物經濟產值4000億元,達到翻一番的目標。

此外,為了更好的服務南京的醫療健康企業,提升域內企業的研發創新能力,南京已經布局建設了158家生物醫藥相關創新平臺,其中,國家重點實驗室7個、國家級科技公共服務平臺2個、國家級工程技術研究中心1個,省級平臺84個,市級平臺64個。在通過備案的200余家新型研發機構中,生物醫藥類新型研發機構有35家。

相關投資人向動脈網透露,南京十分具有投資潛力,一是南京的人才儲備很充分,有著南京大學、中國藥科大學等高校人才,二是其藥谷的宣傳都很到位,因此在企業引進上很具有競爭力。

另外一位投資人士表達了類似觀點并表示,人才是制約投資向新一線及二線城市下沉的重要原因,也是這些城市醫療健康產業發展的重要制約因素。城市醫療健康的發展要在人才引進上下足功夫,尤以內陸城市為要,因為目前人才主要集中地還是在長三角、珠三角等區域。這也是投資下沉短期之內很難成為趨勢的重要原因。

南通、南昌:政策多方促發展,發展自身特色醫療健康產業

除了合肥、成都、南京三座城市的醫療健康產業值得關注外,江蘇南通、江西南昌的醫療健康產業也在迅速發展。

2021年,南通市醫療健康領域投融資事件總數為18起,獲投企業包括聯亞藥業、鹿得醫療、一影醫療、澳斯康生物、九諾醫療、科凱生命科學、中美瑞康等。南昌市醫療健康領域投融資事件總數為7起,獲投企業和機構包括博恩銳爾、雙天使生物、滕王閣藥業、中洪博元、江西福康、南昌明州康復醫院等。

2021年,南通開發區宣布,已制定出臺《南通開發區加快醫藥健康產業發展的若干意見》。在鼓勵研發創新方面,對于新藥進入臨床的給予750萬-870萬元的資助,獲得藥品注冊證書后再給予1000萬-1200萬元等諸多政策。在促進規模化生產方面,新藥項目按設備投入20%資助,仿制藥、同名同方藥項目,按照設備投入的15%資助等政策。在高端人才招引方面,推出最高可達5000萬元的創業資助,以及薪酬補貼、購房補貼、生活津貼等扶持政策。

近年來,南通開發區依托現有基礎,加快發展步伐,提出力爭到2025年,全區培育生物醫藥上市公司10家以上;引進優質醫藥企業產業化基地50家以上;醫藥健康產業規模達500億元,其中藥品和醫療器械規模力爭突破300億元。

目前,南通開發區規模以上醫藥健康企業共31家,2020年完成銷售收入185億元,增長20%;2021年1月到7月完成應稅銷售收入106億元,增長9.3%,默克制藥、普米斯創新藥、斯福瑞制藥等業界巨頭紛紛落戶。同時,在中心區域規劃總面積4100畝的生物醫藥產業園,為生物醫藥項目落戶提供有力支撐。

江西南昌則在2022年年初印發了《江西省藥品監督管理局支持南昌市生物醫藥產業高質量跨越式發展若干政策措施(試行)》。文件從四個方面提出18條具體措施,全力支持南昌市生物醫藥產業發展。

包括對藥品企業研發的創新藥、罕見病治療藥、兒童專用藥等臨床急需藥品,設立新藥申報服務平臺,全力支持藥品注冊申報盡快進入國家藥監局優先審評審批通道;對符合條件的重點企業、重點項目、重點品種,以及落戶中醫藥科創城等重點產業園區的“兩品一械”企業,優先核查審評,在最短時間完成審評核查和現場檢查;支持中藥傳承創新發展,支持鼓勵南昌地區藥品生產企業參與中藥配方顆粒的研發和生產等措施。

據公開資料顯示,目前南昌市醫藥類生產企業共有300多家,經營單位1.6萬余家,從業人員8萬余人。其中,藥品生產占全省總量的17.6%,醫療器械生產占全省總量的47.5%;中成藥生產規模居全國城市前列,一次性醫療器械制造規模全國最大。

其中,中藥產業作為南昌特色產業,也成為支撐南昌生物醫藥產業發展的重要力量。公開資料顯示,2017年全市有中藥和中成藥規模以上企業19家,其中中藥飲片企業2家,中成藥制造企業17家。2017年共實現主營業務收入102.5億元,占全市生物醫藥產業總量的32%。其中,中藥飲片9227萬元,中成藥101.6億元。全市共有17960畝中藥種植基地,江中、匯仁等企業在省內外還有部分種植基地。

近幾年,非一線城市漸漸崛起。在普遍認為一線城市“內卷”的狀態下,人才、科研資源等一定程度上流向非一線城市,科研機構和企業等的下沉也在促使投資下沉。此外,非一線城市政府根據自身城市情況、大力發展醫療健康產業,某些城市的某些領域已經引起投資者關注。無論是個例也好,是偶然的現象也好,還是必然的趨勢也好,在絕大部分投資集中北京、上海等一線城市中時,一些非一線城市的投資標的也正在被看見,也許他們將更多的被看見。