文|功夫財經

寧德時代,因曾創下692元高的記錄,并成為創業板第一家破萬億的企業,獲得“寧王”稱號。但是,2月10日,“寧王”開盤后就快速殺跌,一度跌破500元關口。截止2月11日收盤,其股價不僅跌破500關口,更是降至489.99,市值蒸發超2000億。

對寧德時代來說,“可能被制裁”充其量是造成股市下跌的原因之一。真正難以應對的是作為上游的新能源汽車賽道的頓挫以及動力電池領域的一些新變化所導致的連鎖后果。而寧德時代無法正面給出解決方案,恰恰證明其“力難從心”。這就是守業之難,“寧王”迫切需要一場中興。

01、上游:“水量減少”

作為具有國際競爭力的動力電池制造商,寧德時代的“成王”跟新能源汽車行業的蓬勃發展密切相關。其自身也承認,業績增長的原因之一就是新能源汽車及儲能市場滲透率提升,帶動電池銷量增長。

特別地,依照SNE Research預測,到2023年,新能源車的動力電池需求預計將達到406GWh,缺口約為18%;到2025年,供應缺口將會達到40%左右。此外,還有政策和資本的傾斜。國發院《新能源汽車產業發展規劃(2021-2035)》就指出,到2025年新能源汽車新車銷量要達到汽車新車銷量總量的20%左右。而在資本市場,以寧德時代為例,今年以來就有10家左右機構給予買入評級,最高目標價看漲至900多元。

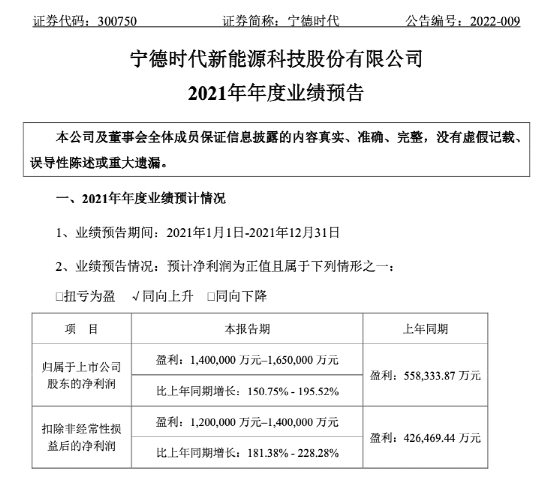

正是在這些利好因素的綜合推動下,動力電池制造企業崛起,包括但不限于寧德時代、LG新能源、松下、比亞迪、三星SDI、中創新航、蜂巢能源等等。其中,寧德時代堪稱代表。據悉,2021年寧德時代動力電池全球裝機量同比增長167.13%,市占率由24.6%增至32.6%,并連續第五年登上頭名寶座。同時,1月27日,其稱預計2021年凈利潤為140億元到165億元,同比增長150.75%-195.52%;扣非后凈利潤則預增181%-228%。

問題在于,上游新能源汽車賽道的增長勢頭遭遇了挫折。2022年以來,包括特斯拉、Rivian、蔚來等新能源汽車股紛紛出現下行態勢,其中作為龍頭的特斯拉的股價已累計下跌超20%。在這種情況下,動力電池企業又如何獨善其身呢?

越是大的企業所遭受的影響越明顯,而寧德時代稱得上是最先感受到寒冬來臨,又最清楚感受到寒意之深。

02、同行:“分食激化”

對寧德時代來說,動力電池賽道已非自家獨大,其格局開始轉向多方分食。在全球市場上,盡管寧德時代占比為32%,LG新能源為21%,但就海外市場來說,則已是LG新能源大幅領先寧德時代。

LG新能源是目前全球第二大的動力電池生產商,僅次于寧德時代。1月27日,LG新能源上市首日報收市值高達118萬億韓元。有了龐大的資金支持,LG新能源對寧德時代的威脅進一步加強,其CEO權英壽更是放言,將超過寧德時代,成為全球第一。

除LG新能源之外,中創新航的發展勢頭也很猛。2021年,其裝機量實現了132%的增速,市場占比從2.3%提升至2.7%。與此同時,其董事長劉靜瑜表示,中創新航已經計劃登陸資本市場,或將于今年實現。

如果中創新航也成功上市,那么寧德時代就又多了一位足以直接威脅到其地位的競爭對手。值得注意的是,來自同行的壓力并不僅是格局上的態勢,還有實打實的業務單量的分食。

此前,有消息稱多個以寧德時代為主供的車企將引入新的供應商。小鵬汽車曾透露因寧德時代價格漲幅太大,會逐漸把其替換為中航鋰電的電池。事實上,已有消息表示其大型SUV G9已經確定會使用欣旺達的4c動力電池。對此,盡管小鵬汽車稱之為并非官方信息,但是形成的影響卻是深遠的。

從寧德時代的角度來看,即使說者無心,聽者也有意。2021年,寧德時代在國內的動力電池裝車量為80.51GWh,市場占比52.1%,但業務量卻占據近9成。因此,寧德時代承擔不起國內市場發生不利波動的后果。對其來說,任何風吹草動都可能引發不可承受之重,更遑論確實有一些業務單已經被分食掉了。

比如,寧德時代原是蔚來汽車動力電池的獨供,但蔚來已表示將在2022年開始搭載半固態電池,供應商為衛藍新能源科技有限公司。因此,寧德時代是雙線作戰,它同時還要應對中航鋰電等國內對手的競爭。

事實上,不止是LG新能源、中創新航、欣旺達,還有蜂巢能源等也在逐漸進入主流車企的供應體系。在可以想見的時間里,它們勢必會對寧德時代形成圍攻之勢,那么寧德時代還能守住“王位”?

03、抗衡:“力難從心”

對寧德時代來說,身處四面抗衡之境,要實現中興恐怕力有不逮。首先,來自產品變革的壓力。當前,固態電池主要分為兩種:固態鋰離子電池和固態鋰金屬電池。然而,黑馬鋰金屬電池開發者及制造商SES的CEO胡啟朝公開表示,其混合鋰金屬電池兼顧二者優勢。目前,SES的A類普通股和認股權證已在紐約證券交易所開始交易。

此外,作為特斯拉御用電池供應商的松下,宣布其研制的有望改變動力電池格局的4680電池迎來量產。具體來講,松下計劃投入約7億美元進行量產,最終年為15萬輛汽車提供動力電池。據悉,該電池電芯的單體能量提高了5倍,而整車續航里程增加了16%。在這方面,寧德時代也意圖有所突破,但其去年發布的鈉離子電池暫未具備實現商業化的能力。

其次,整車廠商也逐漸意識到動力電池的重要性,特斯拉,比亞迪、大眾、廣汽埃安等多家主機廠也紛紛加快電池自產進程。1月,比亞迪和一汽達成合作將新建45GWh的動力電池產能。除了直接建廠之外,這些企業也有選擇捆綁模式,如長城汽車培植蜂巢能源等等。最后,國內的多家動力電池企業為加快分食開啟了加速擴產。國軒高科表示,2022年底公司的產能將從2021年底的50GWh擴充到100GWh。

與此同時,也有一些企業處于蓄勢待發之際。也就是說,如果動力電池保持長期供應緊張情況,那么這個賽道的格局仍然存在不小的變數。2022年,國內市場的分化,海外市場的波動,沒有減少反而助推了競爭分食走向更加激烈。

寧德時代要想適應當下的新競爭格局,就必須拿出更多努力。至于能否實現中興,或者誰更勝一籌,還需經歷一次“戰國時期”落幕才能知曉。