實習記者 | 李熠楠

近日,江蘇天南有限股份有限公司(簡稱:天南有限)向滬市主板提交了招股書申報稿。本次公司擬發行新股1694萬股,擬募集資金3.65億元,用于特高壓電力金具技改擴建、研發中心建設以及補充流動資金三個項目。

值得注意的是,在電力金具這一細分領域尚未有公司成功上市,如天南有限上市成功,將成電力金具第一股。界面新聞記者發現,當前公司面臨著主要問題包括八成營收依靠國家電網、業績下滑的同時股東大筆分成、應收賬款高企導致公司營收質量低、勞動派遣用工超額違法違規等,天南有限能成功沖板嗎?

八成營收來自國家電網,毛利下降

天南有限主要從事電力金具產品的研發、設計、生產和銷售,主要產品分為防護金具、接續金具、懸垂線夾、耐張線夾、連接金具及其他產品,主要應用于變電、輸電、配電等電能輸送的各環節。

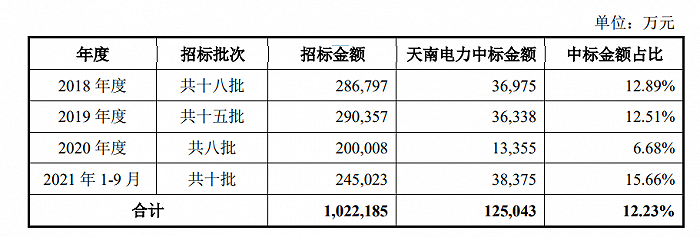

電力金具是電力工業的配套產品,其主要客戶為國家電網公司,天南有限的經營業績與國家電網公司的投資規模高度相關,對其有較大的依賴性。報告期內,天南有限對國家電網的中標金額分別約為3.69億元、3.63億元、1.33億元和3.83億元。

在公司的前五大客戶中,報告期內天南有限對國家電網的銷售金額分別約為1.59億元、2.73億元、3.59億元和1.28億元,占銷售總額比重分別為80.32%、80.21%、89.32%和72.64%。

天南有限對此解釋,公司對國家電網及其下屬公司銷售占比較高,主要與公司所處的電力行業目前特有的組織結構及經營模式相關。目前國家電網負責全國26個省的電網建設工作,在公司下游產業鏈中長期處于核心位置,其發展規劃和投資計劃直接影響用電類產品的市場需求,是國內電力金具產品的主要采購方。

是否電網金具行業對國家電網的依賴度都較強呢?在天南有限列出的同行業可比公司中,固力發集團股份有限公司(簡稱:固力發)較天南有限提前一月提交了招股說明書,招股書顯示,固力發在2018-2021年6月向包括國家電網、南方電網在內的前五大客戶的銷售額占營業收入比重分別為54.04%、58.85%、57.53%和54.38%。對單一客戶的銷售額占比均未超過50%。

對國家電網的高度依賴導致公司議價能力不強。招股書顯示,天南有限的主要產品防護金具、連接電線和懸垂線夾在2021年的均價均有一定下調。

在產業鏈中“看人臉色”,報告期內,公司綜合毛利率分別為34.95%、35.69%、37.59%和32.08%,雖高于可比行業均值25.41%、27.99%、29.51%和27.33%。需要注意的是,天南有限的毛利率2021年前三季度較2020年下降了5個百分點。

業績下滑超六成,應收賬款高企

值得關注的是,盡管2021年前三季度天南有限的中標金額達到了15.66%,是近四年來的峰值,但其公司業績斷崖式下跌。

招股書顯示,報告期(2018-2021年9月)內,天南有限的凈利潤分別約為1863.95萬元、6012.78萬元、8608.25萬元和2227.07萬元。以2021年前三季度和2020年前三季度的凈利潤相估算,2021年下滑約65%。

業績下滑的同時,公司應收賬款卻高企,公司營收質量低。

報告期各期末,公司應收賬款余額分別約為2.31億元、2.12億元、1.61億元和1.66億元,應收賬款余額占當期營業收入的比重分別為117.64%、62.32%、40.26%和94.42%。與此相對應,公司報告期內壞賬準備金額分別約達2012.78萬元、1698.35萬元、857.50萬元和891.64萬元。

對于較高的應收賬款,天南有限解釋,公司報告期各期末的應收賬款余額較大符合行業特點,電網公司向公司采購貨物一般用于工程項目建設,公司在其驗收時確認收入,公司從貨物驗收到辦妥請款手續大約需1-2個月時間,電網公司在公司辦完請款手續后1-2個月左右支付60%左右的款項,在工程投運后向公司支付35%左右的款項,余款作為質量保證金在質保期滿后才向公司支付(質量保證金一般為合同金額的5%至10%,質保期一般為1-2年)。

在2021年業績不佳、營收質量較低的背景下,公司仍向股東進行分紅。2021年6月18日,經公司2021年第四次臨時股東大會批準,公司向股東分紅3048萬元(稅前),超出前三季度凈利潤820余萬元。一邊大比例分紅,一面向資本市場高額融資,公司此次擬通過IPO募資3.65億元。

另一值得關注的問題是天南有限存在勞務派遣超標行為。報告期內,天南有限勞動派遣用工人數分別為48人、51人、5人和45人,占員工總數的15.24%、11.70%、1.36%和10.92%。除2020年外,公司均存在勞務派遣用工比例超過10%的標準。