文|開菠蘿財經 蘇琦

編輯 | 金玙璠

你家洗漱臺上的牙膏和牙刷是什么牌子的?

不知道有多少人用的是舒客。其背后母公司薇美姿已于2月8日正式向港交所遞交招股說明書,擬主板掛牌上市。

成立于2006年的薇美姿,從2019年到2021年前三季度的收入增幅已經漸趨平緩,維持在16億左右。整體收入與同行相比表現平淡,2021年前三季度的收入僅有其老對手云南白藥的1/23。而由于舒客在營銷和廣告的大力投入,從2019年到2021年前三季度,其經調整凈利潤在1億元左右。

口腔護理賽道因為市場容量大、增速快、購買頻率高等特點,在業內素有“個護生鮮”之稱。國內這個賽道的發展進程可以分成三個階段。

雖然一度飽受外資品牌擠壓,但曾在上世紀四五十年代誕生了不少老牌企業,如兩面針、黑人、中華等;

2005-2006年,走中草藥路線的云南白藥和主打口腔護理的舒客先后面世,新型國產牙膏品牌登上舞臺。

伴隨90后、00后成長為消費主力軍,從2015年開始,口腔護理細分賽道涌現了一批年輕企業,它們帶來了名目繁多的牙膏、電動牙刷、水牙線、牙貼、漱口水等產品,資本也隨之而來。

據動脈網統計,僅2021年上半年,國內口腔一級市場一共發生33起融資事件,融資總金額逾50億元。

誕生于行業新舊交替期的舒客,也扮演了承上啟下的角色——既持續推進牙膏/牙刷主業的創新,也將觸角伸向電動及專業口腔護理領域,在2016年,幾乎與usmile、素士等新品牌,同時間段推出了早晚分護聲波電動牙刷。

但16年過去,手握先發優勢的舒客,處境卻越發尷尬。

有業內人士總結了其面臨的“三大尷尬”:產品定位不夠明確,銷售渠道偏傳統,不如新興口腔護理品牌更“懂”年輕人。

在經歷兩次“被收購”傳聞后,薇美姿如今的上市之路依然不被看好,如今,口腔護理賽道老兵爭搶、新人輩出,留給舒客的時間或許不多了。

尷尬一:產品定位不明確

過去那些暢銷的口腔護理品牌背后,除了品牌認知度高,更重要的是有清晰的品牌定位。

牙膏是有心智的。在大多數70后、80后消費者的印象里,牙齦出血買云南白藥,牙齒敏感用冷酸靈,美白牙膏買黑人,防蛀防齲選佳潔士/高露潔,兒童牙膏買納愛斯伢牙樂/青蛙王子。

提到舒客,大多數用戶可能沒有一個清晰的認知。

易觀分析新消費行業資深分析師李應濤認為,即便消費者代際更替,云南白藥們形成的用戶印象也很難被取代,新品牌想要搶奪用戶心智,就要切更細分、更差異化的產品。

結合多份報告的數據,美白功能的牙膏市場占比最大,達到近30%,主要原因是消費新生代更關注牙齒美白。舒客主推的酵素美白牙膏,就是這個細分市場中的產品。

據薇美姿招股書給出的數據,按2020年美白牙膏的零售額計,國內五大品牌共占45%的市場份額,舒客在中國美白牙膏市場中排名第一,占11.3%。

舒客在中國美白牙膏市場中排名第一 來源 / 弗若斯特沙利文

但李應濤認為,舒客強調的是自己在中國品牌中的市場份額,事實上,在美白牙膏市場中,國貨牙膏依然面臨國際品牌的強力擠壓。而且舒客主打的“酵素美白”,雖有新意,但也存在一定爭議,因此不容易在美白品類中形成明顯的競爭優勢。

多位用戶提到,在購買牙膏時,多是被社交平臺的博主種草。以小紅書為例,相關“種草”和“測評”筆記中,舒客牙膏被提及的主要關鍵詞是性價比、包裝和口味,但美白功效的描述則多為“無功無過”或“需要搭配牙貼才能有明顯的美白效果”。

想單純靠美白牙膏攻占市場,難度很大。2015年,舒客進行了大轉型。

一方面,推出兒童口腔護理品牌舒客寶貝,為12歲以下兒童提供兒童牙膏和兒童電動牙刷等產品;另一方面,拓展電動及專業口腔護理業務,推出電動牙刷、水牙線、便攜式漱口水、牙貼等新品類。

舒客品牌三大產品線 來源 / 薇美姿招股書

艾媒咨詢CEO兼首席分析師張毅分析,從“除了做成人牙膏也做兒童牙膏,除了做電動牙刷還做漱口水”的思路來看,舒客一直想切新的用戶群體。

新動作的確為舒客吸引了一批年輕用戶,但依然不敵部分老品牌。據微熱點大數據研究院發布的《2021年一季度口腔護理行業網絡關注度分析報告》顯示,舒客的品牌關注度,在29歲以下用戶群體中占比超過60%,仍落后于黑人、高露潔和佳潔士等老品牌。

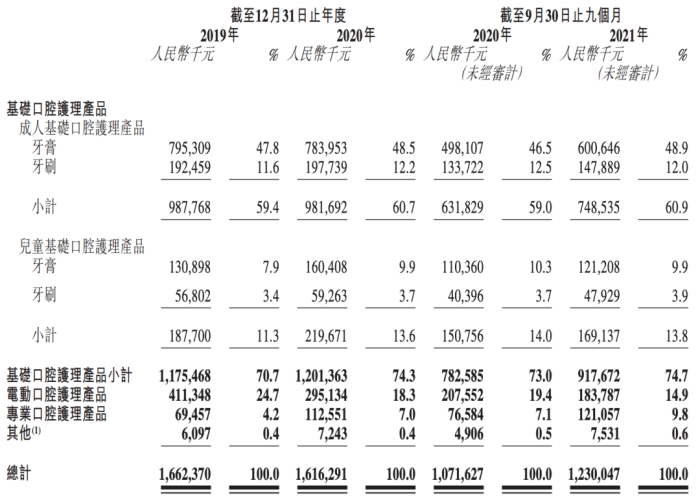

從實際數據看,新產品線的貢獻度變化不大。招股書顯示,舒客的兒童基礎口腔護理產品、電動及專業口腔護理產品,對總收入的貢獻始終在四成上下,2019年至2021年前三季度的比例分別為40.2%、39.3、39.1%,還無法支撐起半壁江山。

來源 / 薇美姿招股書

CIC灼識咨詢總監姜驍瀟對開菠蘿財經分析,相較于其他品牌,舒客打造的是一個全方位的口腔護理解決方案,但由于產品線過于全覆蓋,導致在每個細分品類上都不算突出,相對于專注單一品類細分的品牌來說,舒客的品牌定位不算精準,未來整體競爭力預計變化不大。

尷尬二:一年花6億打廣告,但營銷與渠道脫節

舒客的口腔護理產品線分為基礎、電動和專業,牙膏牙刷依舊是主業。且各部分占比相對穩定,在報告期內(2019年至2021年前九個月)都保持著7:2:1的比例。

這種業務配比,減少了主營業務的壓力,也為其在疫情期間保存了一定的實力。

招股書顯示,舒客2020年的收入受疫情影響,同比微降2.8%至16.16億元,截至2021年前三季度,收入同比增加14.8%至12.3億元,但較2019年和2020年全年收入有一定差距。

值得注意的是,舒客在2019年到2020年保持正向盈利,凈利潤分別為5049.4萬和2.11億。但截至2021年前三季度,公司卻虧損4.94億,不過這并不是真正的經營虧損,只是當期計入了5.74億元可贖回注資的賬面值變動。拋開這一影響,舒客2019年、2020年以及2021年前三季度的經調整凈利潤分別為4819.3萬元、1.52億元和1.29億元。

來源 / 薇美姿招股書

“舒客的利潤還可以”,李應濤指出,2020年相較2019年在營收減少的情況下,利潤增加了1個億,歸功于其堅持的高端定位,為其帶來了在業內相對偏高的毛利。舒客的毛利率在2019年、2020年以及2021年前三季度也呈現逐年遞增趨勢,分別為53.8%、58.1%和62.8%。

這在牙膏行業處于什么水平?拿云南白藥為例,2021年前三季度其營業收入約283.62億元,是舒客同時期收入的23倍;實現歸屬于上市公司股東的扣非凈利潤約36.67億元,是舒客同時期的28倍。

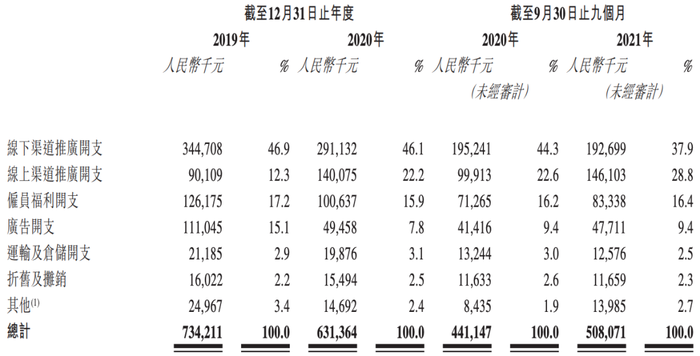

李應濤表示,舒客營收、利潤非常依賴營銷投入,常年營銷費用率約40%,一旦營銷效果欠佳,就會出現營收、利潤下滑的局面。

這是舒客的另一“尷尬”,營銷打法偏線上、銷售渠道又偏傳統,渠道與營銷脫節。

2019年是舒客瘋狂打廣告的時間,邀請貝克漢姆、李冰冰作為代言人,并在熱播劇中《戀愛先生》植入,那一年,薇美姿的廣告開支達到1.11億。

如今薇美姿更多的是利用小紅書、抖音等社交媒體觸達年輕消費群體,這些營銷動作也不便宜。招股書顯示,薇美姿線上渠道的推廣開支從2019年的12.3%,增長到了2021年前三季度的近30%,至今依然保持一年6億多的廣告開支。

來源 / 薇美姿招股書

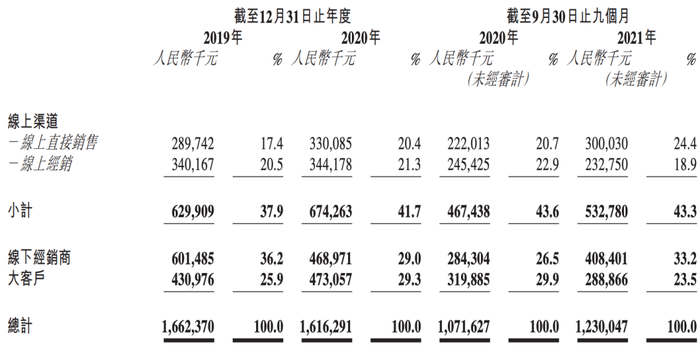

但在銷售渠道上,舒客仰賴的一直是線下渠道。

從2019年到2021年前三季度,薇美姿線下渠道的營收占比保持在60%上下,即便在線上瘋狂投入,線上渠道收入占比變化不大,僅從37.9%增長到了43.3%,其中線上直接銷售占比為24.4%。姜驍瀟認為這個數字相比許多新興國產口腔護理品牌來說,仍舊屬于較低水平。

在線渠道包括天貓、京東、拼多多及抖音、小紅書、美團等 來源 / 薇美姿招股書

其實,薇美姿兩位創始人的基因,一定程度上決定了舒客更依賴線下經銷商。創始人王梓權曾在廣州藍月亮擔任銷售部門經理(1994年12月至1996年12月),創始人曹瑞安也曾在藍月亮擔任銷售總監(1994年12月至1998年5月)。

一位日化行業從業者表示,舒客的成功路線類似曾經的藍月亮,玩“城市會戰”——把城市經理聚到一起,靠他們用“強勢終端地推+導購員人海戰術”去賣場促銷,讓銷量在短時間暴漲。

線下渠道打法陳舊,舒客試圖大力發展線上營銷,但在線上渠道的拓展上,又效果甚微。“口腔護理領域的牙膏牙刷品類,技術門檻并不高,現有品牌主要打的是渠道門檻。對于目前來說,舒客在線上渠道很容易被新生力量挑戰,在沒有特別明顯的用戶心智的情況下,很容易陷入危險。”張毅分析。

尷尬三:老玩家、新品牌夾擊

據開菠蘿財經總結,國內口腔護理大致經歷了三輪消費浪潮,一些國產新品牌抓住時代機遇應運而生。

第一輪浪潮的主角是牙膏品牌,在外資企業的擠壓下謀求生路,結局是或被收購后失去主動權,或上市之后慘淡經營,其中以黑人牙膏、兩面針為代表。

浙江寧波嚴氏兄弟在1933年創立了黑人牙膏的母公司“好來化工”,在1985年被高露潔收購50%的股份后,先后經歷兩次被動改名。而曾是柳州人驕傲的兩面針,2004年成為行業首家上市公司,登陸資本市場后卻因為盲目擴張業務,從2006年至2018年連續13年扣非后凈利潤為負。

牙膏市場在很長一段時間內,被高露潔、寶潔(佳潔士)和聯合利華(收購“中華”牙膏)三大外資品牌搶占,市場大打價格戰。直到以舒客、云南白藥為代表的新型國產牙膏品牌成立,開始了第二輪浪潮。

2005年正式推出的云南白藥牙膏,一改國內品牌昔日低端的定位,走起了高端科研(中草藥)路線。而2006年推出的舒客,在牙膏之外,開始主打電動牙刷和兒童品牌,將牙膏品牌拉入“口腔護理”大賽道。

隨著90后、95后甚至00后成為新的消費主力,口腔護理賽道出現了一大批新銳勢力,以素士、usmile、參半等為首。它們瞄準更新潮的細分品類,利用更貼近年輕人的營銷和銷售渠道,開發更新奇的產品形態,迅速打造網紅爆款,獲得了VC青睞,未來有望彎道超車。

數據來源 / 天眼查 制圖 / 開菠蘿財經

可以看到,舒客在這三代浪潮中扮演的是承上啟下的角色。但這個曾被看成是口腔護理行業的黑馬,在近幾年的發展中,卻先后傳出“將被高露潔、聯合利華收購”的消息。

舒客此時IPO,是否找到了一條出路?對此,多位行業人士認為,其現有的三大版塊的發展都存在難關。

首先,產品的研發專業性和產品質量需要進一步加強。比如,對于舒客在做的電動牙刷市場,李應濤表示,這個賽道已有相對專業的品牌,且與舒客擅長的牙膏研發業務相去甚遠,舒客要在該市場出位,難度較大。

其次,舒客要在電動牙刷、牙貼、漱口水等增長較快的細分品類上,與新銳品牌抗衡。姜驍瀟認為,目前來看,在這些品類下已經出現了更貼近年輕人的國產品牌,例如電動牙刷中的usmile、漱口水中的參半等。短期來看,舒客如果沒有一個主要的發力方向,很難對這些品類中的已經成為網紅的品牌形成沖擊。

對于口腔護理賽道的未來,一位業內專家在接受Third Bridge訪談時提出了兩個發展方向:一是牙膏賽道未來的增長點可能會是,客單價的提升,而非市場進一步下沉;二是繼續發力兒童市場,在年齡上更加細分,根據兒童的不同年齡、不同需求定制相關產品,可吞咽、可食用的兒童漱口水也是一大趨勢。

不少行業人士認為,今明兩年,口腔護理賽道還將展開更加激烈的市場競爭。能否錨定品牌定位,搶占年輕人的洗漱臺,是舒客能否順利上市、能否吸引投資者入場的關鍵。