實習記者 | 陳瓊燁

“教育智能硬件領域的資本逐漸由‘熱錢’轉變為‘冷錢’,投融資趨勢呈現出頭部集中化、保守化、硬技術導向化等特征。真正有技術積累的廠商有機會獲得更多資本關注。”

2月10日,多鯨教育研究院發布《2022中國教育智能硬件行業報告》(下稱《報告》)發表上述觀點,介紹了教育智能硬件行業的現狀、投融資情況、產業鏈和未來趨勢等。

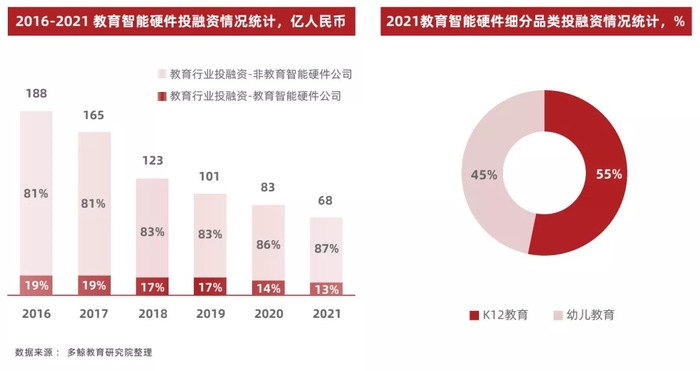

《報告》顯示,2021年教育智能硬件市場共發生44次融資,融資數量、融資規模同比均有小幅收縮,在類別分布上,雖然 K12 教育方向的教育智能硬件公司占比下降,但仍占到市場融資的大頭,同時學前教育方向的智能硬件公司融資占比有一定提升。

教育智能硬件的發展路徑大致可分為三個階段。 2010-2013年為萌芽期,廠商與品類均相對有限,以輔助學科教育為主要目的,以點讀筆、故事機、掃描筆為主。

2014-2019年為成長期,除學科教育外開始探索其他細分教育品類,這一時期,小葉子音樂教育、科大訊飛、網易有道等均推出相應產品。

2020年至今,行業呈現出多元發展特征,不同背景和類型的廠商入局,產品類型也進一步細分,出現智能教育本、智能學習燈、AI學習機和智能綜合演奏器等新型產品。

目前市場上,教育智能硬件的參與者可劃分為新舊兩大類。舊型為華為、索尼、步步高等傳統硬件企業;新型為科大訊飛、大力智能、大疆教育、優必選科技等新型科技企業,相較前者,產品類型新增早教故事機和智能樂器等。

按目標覆蓋用戶的年齡階段,教育智能硬件可分為學前教育、K12教育和成人教育。

學前教育階段的智能硬件產品以各類智能早教機和點讀筆為代表。目前市面上的早教機器人大致可分為:故事機、對話/陪伴機器人以及繪本閱讀機器人等。據多鯨不完全統計,2021年至今幼兒教育智能硬件領域融資約21例,在線內容與早教機器人受到資本青睞。

“雙減”政策落地后,K12教育智能硬件市場增速迅猛。

從2014年起,市場上已有品類眾多的K12教育硬件,如VR/AR教學裝備、智能機器人、可穿戴設備、智能手寫筆和學習燈等,以適應教師助手、學生向導、在線教育、在校聯絡、在家輔導等功能與場景。

以學習機為例,2020年來自熱門電商渠道的銷售額達數十億元,規模上升40%。近日新入局的掌門教育也推出了首款智能學習機,內置從小學至高中全學段10門學科的同步教輔資源及綜合素養內容。目前在該賽道的主要公司還有科大訊飛、作業幫、步步高和小霸王等。

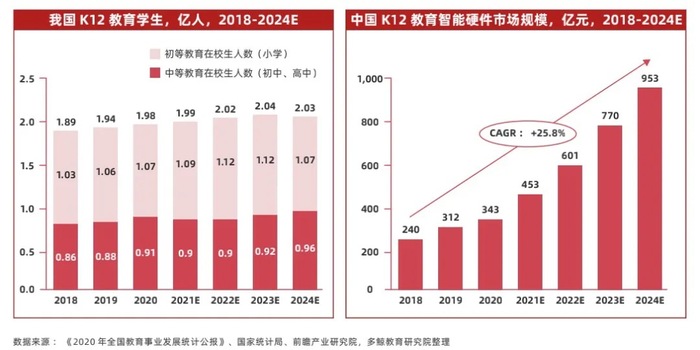

《報告》預計2024年K12教育智能硬件市場將達近千億元規模。據多鯨不完全統計,2021年至今該領域融資約為26例,地區集中在北京、廣東、上海等 IT 制造業較為發達地區。

當前教育智能硬件在成人教育中的應用較少,僅涉及翻譯筆、手寫板等基礎效率提升工具。據多鯨研究院數據,2021年,中國成人教育智能硬件市場規模約為78億元,預計2025年達到184億元。

盡管成人教育智能硬件也成為K12教育公司在“雙減”之后的另一個布局點,但成人教育市場所存在的特點限制了其規模的擴大。

《報告》認為,成人教育用戶群體大但滲透難度較高,不同于K12教育智能硬件用戶的結果導向,且終端用戶的使用場景明確,成人教育的智能硬件場景具體細分程度更高,硬件產品使用效果的課評估性也難以完全量化。長期市場將面臨用戶適用性、產品精細化運營和目標用戶消費持續意愿等諸多挑戰。

政策利好教育智能硬件市場。

2018年,教育部發布《教育信息化 2.0 行動計劃》,提出要構建個性化的教育體系和泛在化的學習環境,推動新技術支持下教育的生態重構,為教育智能硬件發展明確方向。2021年“雙減”政策落地后,教育智能硬件正在涌入課后托管這個迅速崛起的教育場景;同時,校外培訓機構的關停使家長轉向家庭教育,運用在其中的教育智能硬件開始發揮作用。

“外部環境促成繁榮現狀,但市場并未完全成熟,教育智能硬件行業目前仍面臨各項挑戰。”多鯨教育研究院認為。

首先,產品成熟度低,頭部玩家少。市場相對混亂,單品類內缺乏領先玩家,跨品類頭部廠家稀少。

其次,多數廠商停留低科技含量階段,價格戰為主導;再者,制造業短板成為互聯網公司入場阻力,盡管其憑借軟件和內容整合能力入場,但在硬件生產上缺乏行業認知。

倫理問題也是該賽道一項不容忽視的因素。這其中包括技術過早介入孩子成長對兒童心理發展的影響,多屏對視力的影響等。

最后,新賽道的滲透難度大,尤其是在成人智能教育硬件領域,品類細分程度高,用戶消費意圖模糊。