文|消費界 妮蔻

導讀

文具屬于典型的“小產品,大產業”,市場規模已超千億。從整個產業鏈分析,文具行業還有哪些機遇和挑戰?

文具行業是典型的“小產品、大市場”,不知不覺之間,市場規模已達上千億規模。

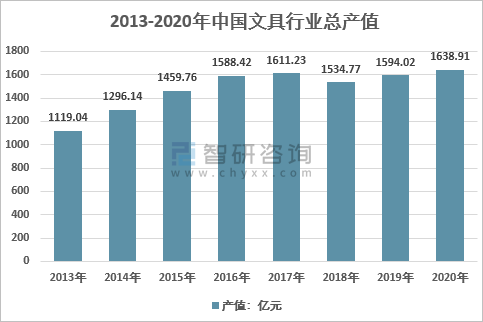

根據智研咨詢發布的《2022-2028年中國文具行業市場專項調研及發展策略分析報告》數據顯示:2013年全球文具市場規模1752億美元,2020年市場規模為1896億美元,2013-2020年均復合增速保持在1.13%。

其中,中國文具市場規模達到1638.91億元。

互聯網時代下,在線辦公的興起,部分文具被電子產品所替代,導致文具行業受到一定沖擊,增速已經從2013年之前的兩位數增長轉為個位數增長,2013-2019年,國內文具行業的年復合增長率約為7.8%。

圖片來源智研咨詢

按功能用途,文具可分為辦公文具、書寫工具、學生文具、和其他文教用品,對應的市場占比分別為61%、21%、12%、6%。

從消費人群看,文具行業的消費人群主要是3億左右學生和1億左右辦公人士。從出生率、人口老齡化、國家教育經費投入、高等教育擴招等趨勢的共同作用下,文具消費主力人群在未來幾年可能有小幅度的波動,但整體保持穩定。

從人均文具消費水平看,盡管中國人均文具消費額在不斷增加,但2018年人均文具消費105/年,和發達國家的240/元相比,仍有較大的提升空間。

從文具企業數量來看,行業不斷發展擴大,數據顯示,目前注冊“文具用品”相關企業518.16萬家,近十年來文具相關企業注冊量逐年攀升。同時,也呈現企業規模小、數量多等特點,銷售額在1000萬以上的文具企業占比為10%,而銷售額在10億以上的文具企業僅4家,占比為0.05%,分別是晨光文具、齊心集團、廣博股份和真彩文具。

當前,國內加工型文具企業居多,大部分企業長期以OEM貼牌加工為主,服務于海外品牌,產品附加值低且缺乏核心技術創新。

與此同時,受限于中國文具行業生產方式機械化程度并不高,屬于勞動密集型產業,隨著化工原料價格的普遍上漲,使得中國整體文具行業利潤率都偏低。

比如,2020年齊心集團、廣博股份文具產品毛利率均已降至20%以下,僅晨光文具等少數企業毛利率水平維持在30%左右。

據Euromonitor數據顯示,2019年美國書寫工具行業CR5為66.3%。日本書寫工具行業CR5為62.5%,相對于美國、日本等發達國家的集中度而言,中國市場的集中度還很低,仍具有很大的提升空間。

從銷售渠道來看,文具行業的主要銷售渠道為線下渠道。數據顯示,2019年在中國線下銷售總額中,現代雜貨零售店占比為36.5%,傳統雜貨零售店占比約為13.9%。

隨著行業整合,龍頭企業由于規模、品牌認知、渠道覆蓋廣等優勢占據到市場有利位置,市場份額進一步提高。

1、上游:主要原材料依賴進口

目前,我國企業雖然實現了筆頭和墨水等原料的自主生產,但在筆頭和墨水的制造設備研發、原材料及核心部件制造方面距離國際頂尖企業仍有相當一段差距。

從晨光文具的財報中,我們可以看到,書寫工具中筆頭、墨水、塑料等原材料,大部分進口國外,例如優質筆頭來自瑞士、墨水來自日本德國、塑料來自原油進口商。

即便國內技術不斷成熟,優質供應商在不斷增加,但筆頭制造所需的材料以及加工設備仍依賴日本進口。

因此,國外原材料價格和人民幣匯率便成為各大文具企業成本高低的重要影響因素。

而像晨光、齊心等龍頭企業更容易憑借規模優勢壓低進口價格,從而獲得成本優勢。

2、中游:OEM為主,競爭格局較分散

國內文具以OEM為主,但近年來,出口價格與利潤因勞動力成本上升而有所減弱。

數據顯示,2019年,制筆行業出口金額為28億美元,同比下降0.5%。與此同時,品牌制造商正憑借設計、生產與銷售的完整鏈條逐漸搶市場份額。

在文具市場各細分領域中,不同品牌的核心產品存在差異。晨光與真彩在書寫與學生文具領域領先;齊心與得力在辦公文具領域領先;廣博在本冊領域領先。

中國還未出現在橫跨各細分文具領域的文具制造寡頭企業,且市場格局仍較分散,CR4不到17%。

參考日美市場,產業集中是行業發展的必經之路,未來國內文具市場份額有望進一步向晨光、得力、齊心等具有品牌及渠道護城河、設計及生產技術優勢、以及完善的物流體系的龍頭企業集中。

以上這些龍頭公司有兩大發展趨勢,一方面,收購有核心競爭力、與自身經營同類業務的企業,強化產品與渠道優勢;另一方面,收購與自身經營業務不同,但在細分領域中市占率較高的企業,實現多元化發展。

例如,齊心集團在2015年全資收購了杭州麥苗,主要目的在于杭州麥苗在互聯網營銷、互聯網用戶行為分析等方面具有優勢,能夠與齊心原有業務形成協同作用。

3、下游:線下為主,渠道高度分散

目前,下游銷售渠道以線下為主,線下線上占比接近9:1。

在線下銷售渠道中,辦公文具用品專賣店是主要場所,占比39%;其次依次為大賣場20%、超市12%、傳統雜貨零售商12%、百貨商店3%。

雖然說目前國內線上零售占比僅占14%左右,但在互聯網時代,線上渠道紅利亟待挖掘,有望朝著美國(線上零售占比約30%)等海外成熟市場邁進。

晨光文具是國內文具行業的龍頭企業,回顧其近三十年的發展歷史,主要經歷3個階段:

0-1階段:創業初期,文具代理商起家

1989年,陳雪玲、陳湖文、陳湖雄等陳氏三姐弟創立了晨光文具。從文具代理商起步,主要代理韓國和臺灣產品。

隨著時間的沉淀,晨光文具通過貿易和代理,初步建立起全國性的營銷網絡市場基礎并擁有了自己的制造廠。

直到1997年,亞洲金融危機下大量國外文具供貨商倒閉,使創始人意識到自主品牌的重要性,至此“晨光”品牌孕育而生,業務由文具代理到OEM再到ODM 轉型,致力于“造自己的筆”。

2004 年起,公司創造性引入品牌概念化、IP化營銷模式,率先推出“考試專用”、“孔廟祈福”概念產品,以創新拉動需求;聯手品牌IP推出“傾心之戀”系列、米菲系列、明曉溪系列學生文具,深度綁定客戶。

1-10階段:自主品牌轉型,深耕銷售渠道

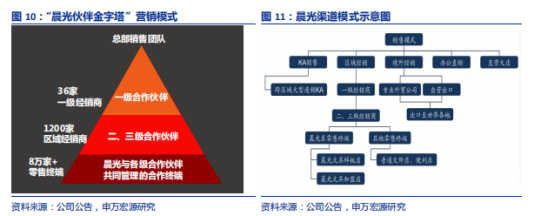

2008年,晨光文具在行業內率先采取連鎖加盟模式,逐步建成“層層投入、層層分享”的“晨光伙伴金字塔”營銷模式,與各級經銷商共同建立了“穩定、共贏”的分銷體系。

截至目前,晨光文具已有36家一級經銷商、1200家二、三級區域經銷商。

2012年公司成立晨光科力普,拓展to B辦公直銷業務;同年開啟晨光生活館新模式,初步探索傳統零售新模式。

圖片來源晨光文具

10-n階段:開拓to B業務的同時將to C業務拓展到不同的生活場景

經過二十多年的長跑,晨光文具終于在2015年公司成功上市。

上市之后的晨光文具加速資本運作,通過并購等方式快速拓展辦公直銷領域。2017年晨光科力普并購歐迪中國,拓展to B辦公直銷業務,進入迅速放量、提升市占率階段。

To C零售端則進一步深耕細作及多元化擴張,推出“完美門店”計劃,引領頭部門店提高創收;

而在精品文創方面,2016年推出晨光生活館的2.0版本--九木雜物社,順應消費升級趨勢,積極進行零售渠道模式創新。

2020 年受到疫情沖擊,晨光文具加大線上業務布局,推出晨光聯盟APP,連接總部與終端,將文創產品和新零售運營經驗反哺傳統線下渠道,持續提升終端競爭力。

縱觀晨光文具的發展史,不難發現,其渠道布局廣、優勢較強。

晨光文具已有校邊店超過8萬家,覆蓋我國校區超過80%,遠遠領先于文具行業其他競爭對手,構建了強大壁壘。

圖片來源晨光文具

此外,產品也覆蓋大眾文具/辦公文具/精品文創/兒童美術等多領域,同時不同產品線有不同側重點,例如大眾產品從需求洞察出發,打造高性價比產品;辦公產品發揮規模效應,服務與產品并行;兒童美術聚焦重點品類,合理分布價格帶,提高單品價值。

豐富的產品矩陣吸引不同代系的消費者,消費者從孩童、學生成長至白領、成人均有涉獵。

談及文具品類的未來發展走向,可總結為以下三點:

文具-->文創

根據德國一家商業研究院對促銷市場的調查結果顯示,近六成的分銷商都希望能更加突出產品的個性化。由此可見,追求外觀時尚已經日趨成為當下文具消費的一個方向。

特別是學生和年輕女性消費群體,更青睞設計精良、新穎亮麗的產品,在超越了實用性特點的同時,文具也能成為供人們欣賞的藝術品和禮品,可謂一舉兩得。

特別是學生最喜歡的卡通圖片、動漫、游戲、影視、音樂、流行色彩等時尚元素, 均能在各種新式文具上得到充分體現。

以晨光文具為例,精品文創產品發展頭部IP產品空間(包括盲盒產品、大英博物館、故宮、米菲、航海王、名偵探柯南等 IP 合作產品)擴充高價值產品線。

產品低碳環保化

早在2009年,Greener World的調查表明,環保類產品近些年在國際市場中的采購量日漸高漲,其中環保辦公用品領跑環保產品采購額的增長。

伴隨著各國政府對環保要求的提高,節能減排等硬性規定,消費者對環境的關注程度逐步提高,綠色環保無疑是大勢所趨。

業內人士介紹,在綠色環保等新的競爭元素席卷全球時,有些文具企業研發用蘆葦、棉花、甘蔗渣甚至石頭做成精致的書籍、相冊和筆記本等文具用品,力求在新的一輪競爭中立足。

文具的環保時代正在到來。

產品多元化

近年來,文具產品從式樣、款式、顏色上等方面越來越趨向于多元化。

比如說,消費者將文具產品當作禮品送給孩子們作為禮物。有統計顯示,在過往的短短幾年時間,文具禮品銷售額已提升到禮品公司銷售額的10%~20%左右。

文具開始脫去傳統的外衣,向著個性化、時尚化前進,部分產品更是成為了收藏品。

參考資料:

[1] 晨光文具--化零售運營能力,打造文具領航品牌,申萬宏源研究

[2] 晨光文具首次覆蓋報告:守正出新,國民文具第一品牌向文創巨頭穩步前進,新時代證券

[3] 2020年中國文具行業細分市場規模發展現狀及企業競爭格局分析,智研咨詢