文|鏡像娛樂

不知不覺中,長視頻平臺形成優愛騰“三足鼎立”格局至今已有十年。2012年,優酷與土豆正式合并,騰訊視頻、愛奇藝也在各自的成長中逐步突圍,行業格局初定。此后十年,三巨頭在競爭與合作中前行,每一步的“落子”都控制著長視頻行業的整體走向。

然而,也是在這十年時間里,盡管長視頻平臺產出過不少爆款內容,影響著影視工業化與產業化的發展進程,但不可否認的是,直到目前,虧損仍是長視頻平臺繞不開的話題。

愛奇藝財報數據顯示,2018-2020年,平臺累計虧損超260億元,而在2021年第三季度,公司凈虧損仍達到17.34億元,同比擴大42%。同樣,2018年,騰訊視頻、優酷都做出了虧損80億的預算,2019年,騰訊視頻公開的數據為虧損30億元,同年,優酷雖未單獨披露,但阿里大文娛的整體虧損額達到157.96億元。

近期,因短視頻平臺上電影《長津湖》相關內容,長短視頻之間關于版權、市場等等的問題又引發不少討論。短視頻方面就此明確回應,相關內容實際是《長津湖》制片方博納影業與抖音官方宣傳合作的一部分,相關視頻總長度不到6分鐘,素材來自電影宣傳片及相關歷史資料,此前有媒體所傳“長達半小時的切條”失實。但圍繞長短視頻,爭議一直未斷,長視頻平臺對版權問題的窮追不舍,對短視頻的發展和自身的虧損始終意難平。然而,長視頻的虧損問題,關鍵到底在哪里?

追趕“奈飛”的日子

談起國內長視頻平臺的發展,國外流媒體平臺Netflix(下稱“奈飛”)常常會被當做參照。一直以來,國內幾乎每一家長視頻平臺,都曾在自我成長中與奈飛對標過。尤其是在奈飛實現盈利之后,面對國內長視頻平臺持續虧損的窘境,行業也在期待著國內市場能夠走出一家可以比肩奈飛、實現盈利的長視頻平臺,但這并不容易。

從根本上說,奈飛實現盈利,驗證著其商業模式的可行性。而在國內,以優愛騰為代表的長視頻平臺發展至今,穩定下來的商業模式主要集中在兩個方面:商業廣告和付費會員。

其中,在廣告方面,從貼片、中插到植入、冠名等,長視頻廣告的形式越來越多,在內容中的滲透也不斷加深。這一發展趨勢預示著廣告仍然是長視頻平臺一項重要的收入來源。即便在2018年,愛奇藝曾公開自身來自會員的收入首度超過廣告收入,但直到目前,廣告收入在多家長視頻平臺的收入構成中仍排在前兩位,可以說,長視頻平臺短期內很難擺脫對廣告的依賴。

在付費會員方面,讓用戶產生付費行為的原因主要有兩個,一個是可以提前看自己想看的內容,另一個是免廣告。然而,從當下的現狀來說,盡管用戶確實愿意為好內容付費,《延禧攻略》曾給愛奇藝帶來1200萬的會員增量,騰訊獨播的《扶搖》《如懿傳》也累計實現1700萬會員增長。但是,用戶為內容付費并不具備持續性,一旦平臺優質內容斷檔,會員便會隨之流失。

尤其是在騰訊視頻、愛奇藝的會員整體規模都已破億之后,市場逐步飽和,優質內容對會員留存變得更加重要。而若沒有持續的優質內容支撐,會員漲價、付費內容細分、超前點播等多種付費形式也很難推進。

另外,與奈飛相比,國內長視頻的會員費用并不低,此前愛優騰曾認為是國內觀眾舍不得掏錢,這一說法也不成立。且對于付費免廣告的需求,會員也愈發不能得到滿足。即便各平臺的會員價格都在不斷上漲,但用戶付費后仍然不得不觀看除貼片外其他形式的廣告,這也從用戶體驗上進一步加劇消費市場對付費的反感,用戶難以真正沉淀下來。

因此,從商業模式上來說,國內長視頻平臺并沒能成功學習奈飛的經驗,而在其自身發展的道路上,各平臺對內容的高投入并沒有真正驅動內容品質升級,也很難支撐其商業模式的創收,而其他盈利渠道尚不完善,目前還很難有效帶動整體營收增長。這是導致長視頻平臺增長乏力、長期虧損的一個重要原因。

瘋狂過后的“畸形”與“失控”

當然,平臺虧損的直接表現是入不敷出,在長視頻平臺整體收入有限的前提下,各家的成本投入仍然近乎瘋狂。

此前有公開數據顯示,優愛騰三大平臺的內容投入累計已達到上千億。而在2020年,騰訊公司副總裁、企鵝影視CEO孫忠懷曾透露,未來3年,騰訊視頻仍將投入近千億內容成本,愛奇藝則在2019年-2020年,每年都有200億用于內容創作,顯然,各平臺的內容投入還呈現著持續擴大的趨勢,這個過程使得“快錢”迅速集中,也在無形中加劇了行業發展的畸形和失控。

回看長視頻平臺迅速崛起的那幾年,基于互聯網思維的影響,各平臺最初劃分勢力范圍的重要手段便是“砸錢”。根據公開數據,從2009年搜狐視頻以2.5萬元/集拿下《大秦帝國》的獨家版權,到2018年騰訊視頻以8.1億的天價拿下《如懿傳》的獨家版權(合約930萬/集),業內單集版權費已然出現了近400倍的增長。可見,長視頻平臺在內容布局上不惜重金搶奪獨家內容,版權戰由此愈演愈烈。

不過,爭搶版權內容并不能滿足長視頻平臺內容池的需求,加之高企的版權價格,也讓越來越多平臺開始著力布局自制內容。但長視頻平臺最初并沒有內容創作的經驗,在逐步探索的過程中,為了更高效地推進項目,平臺嘗試給內容分級,而評級標準著眼于IP大小、藝人流量等維度,潛移默化中催生了影響行業至今的“大IP+流量藝人”的創作模式。

在這個過程中,長視頻平臺也在加速構建自身的產業鏈,從資本深度影響內容創作,到平臺多元渠道向影視宣發滲透,逐漸形成了長視頻平臺對影視行業生產-制作-宣發全流程的控制權和議價權,甚至導致整個影視行業投產邏輯倒掛。

當然,若從商業回報上來說,這種模式確實產出過不少爆款,比如愛奇藝的《盜墓筆記》、騰訊的《陳情令》等,都在播出期間有不俗的商業表現。但是,對內容品質的忽視決定著這種模式很難長久,而市場一時的驗證也在一段時間里讓平臺愈發“迷信”流量,“天價片酬”隨之而起,但內容品質卻在加速滑坡,最終導致長視頻平臺集體陷入更嚴峻的虧損局面。

短視頻帶來的真正沖擊是什么?

如今,面對愈發嚴重的虧損現狀,一些長視頻平臺簡單地把自身虧損問題,歸結為短視頻快速發展帶來的影響,這顯然是不客觀的。

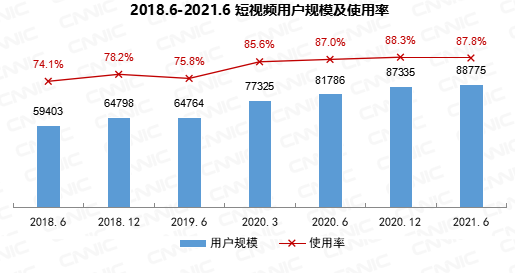

誠然,在長視頻平臺還未解決虧損問題之前,短視頻平臺的興起確實讓整個行業出現了新的變化。根據CNNIC發布的第48次《中國互聯網絡發展狀況統計報告》中的數據,截至2021年6月,我國短視頻用戶規模達到8.88億,繼續保持增長態勢。大規模的消費群體涌入短視頻,用戶看視頻的習慣隨之被重塑。

在這個過程中,短視頻也重塑了影視內容的宣發和營銷邏輯,長視頻試圖靠壟斷流量來打造所謂“頭部明星”、“頭部IP”的狀況被短視頻自帶的流量邏輯打破。在短視頻平臺,觀眾有了更多選擇權,且他們的選擇會被看見,不再由自產自銷、“既當運動員又當裁判員”、既是制片方又是宣發和營銷方的長視頻平臺控制,小眾、冷門等內容都得到了機會,爆款的泡沫更容易被戳破,而這種更真實的流量邏輯也對廣告商具有更大吸引力。

可以說,短視頻的興起真正帶給行業的沖擊在于,短視頻平臺在快速成長的過程中,也圍繞自身集結的創作力量和消費群體,逐漸構建起自己的產業鏈。尤其是在近幾年,短視頻平臺在藝人宣推,影視綜宣發等方面展現出的影響力,以及平臺逐步向產業鏈上游的延伸,已然開始打破長視頻平臺以自身流量閉環試圖壟斷的模式。

短視頻引發的這些變化確實在一定程度上影響著長視頻的發展腳步,但長視頻想把虧損的關鍵歸因到短視頻,恐怕連時間線都說不過去。事實上,長視頻平臺嘗試壟斷才是其自身發展受困的根本原因。借助資本在產業鏈各環節的滲透,長視頻平臺提升的是其在視頻產業乃至整個影視行業的話語權,但這一方向發展至今,已經在多方競爭中逐漸走向失控,甚至讓長視頻平臺在虧損的道路上停不下來。

長視頻平臺對版權的把控,真的是出于行業發展和內容生態的考慮嗎?一位接近短視頻的行業人士稱:此前,短視頻平臺也曾試圖通過版權付費的方式,來消解用戶上傳二創類影視作品的侵權風險,但在當前幾大長視頻平臺壟斷影視版權的情況下,這條路一直沒能走通。

憑借自己的市場地位,國內長視頻平臺事實上已經壟斷了所有影、視、綜內容的網絡分銷。幾家形成價格聯盟,這個聯盟可以和片方確定電影和劇集網絡版權的最高價格,來避免聯盟成員間的競價內耗。同時,只要其中一家長視頻平臺反對,制片方就不能把相關的版權內容分銷給其他平臺。

“短視頻二創權,其實是在片方正常售賣完整影視版權基礎之上的額外付費。對片方來說,其實是多賺錢的,用戶也喜歡。但很多片方都直接說,如果把短視頻二創權利出售給抖音,那他們和所有長視頻平臺的合作關系,可能就無法維持了。比較典型的,就是《八佰》和《唐人街探案3》這兩部熱門電影,抖音當時的報價都比長視頻平臺高,但還是買不到。”上述相關人士坦言。

為此,抖音等短視頻平臺也曾找到長視頻平臺直接談判,結果一家長視頻平臺的負責人直接開口100億,短視頻平臺當然無法接受,于是雙方不歡而散。

從多個角度來說,短視頻的快速成長,確實在長視頻發展道路上撕下一個缺口。至少從目前來看,這一轉變的出現,已經開始影響長視頻平臺的發展邏輯和創作思維,一些平臺也在新的行業環境中,試著重新去審視自身的商業模式和內容架構,這對行業整體發展而言不失為一個積極的信號。而長視頻平臺和平臺之間、長視頻與其他版權方之間、以及長視頻和短視頻平臺之間,如何真正處理好版權問題,可能是長視頻及內容行業發展都需要認真考慮的問題。