文|每日財報 劉雨辰

過去的2021年,生物醫藥行業在二級市場經歷了大起大落,從沸點直接滑落至冰點,但資本市場遇冷下,中國創新藥行業仍然在蓬勃發展。

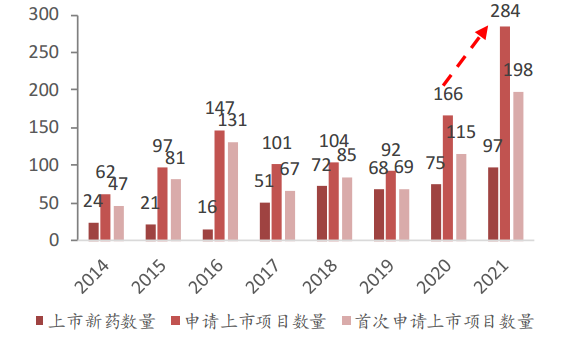

根據《每日財報》統計,2020年,首次申報上市新藥項目數量為115個,同比增長67%。截至2021年12月,首次申請上市新藥項目數量達到198個,超過2020年全年,上市新藥數量達到97個,創下歷史新高。

根據申報項目數量,預計2022年上市新藥數量將有望迎來更大幅度增長,我國新藥上市即將迎來井噴時期。

滾滾浪潮

我國新藥臨床試驗項目數量自2016年以來持續增長,其中CDE批準的臨床試驗項目跟藥物上市相關,2018年以來 CDE批準的新藥臨床試驗項目數量增速在 30%-40%左右,2020年由于新冠疫情影響有所下降,2021年截至11月恢復到 40%以上,突破歷史新高。

2019年、2020年、2021 年截至11月,一期臨床項目數量增加數值分別為 118/54/172個,2021年提速明顯。假設2022年以后每年新增一期臨床項目數量比前一年多50個,一期臨床平均耗時2年,二期臨床平均耗時3年,項目進展到下一期臨床的概率是80%。由此估算出來,未來幾年國內臨床試驗項目數量持續增長。

從國際視角來看,中國在全球創新藥交易中扮演越來越重要的角色,其交易數量僅次于美國。

按照轉讓方國家分類,2021年美國公司轉讓交易數量為277,中國公司這一數值為117。按照受讓方國家分類,2021年美國公司轉讓交易數量為221,中國公司這一數值為175。

具體來看,ADC、雙抗、CAR-T細胞是新藥研發三大重要方向,特別是對于腫瘤的治療,這三大方向非常有可能產生具有突破性效果的藥物,國內外的研發力量也紛紛投入到這三個領域。中國在全球研發中占用重要地位,ADC在研項目占比為 36%(144/400),雙抗占比為 44%(260/588),CAR-T項目占比為 37%(260/697)。

從全局的角度出發,醫保談判的常態化讓創新藥更快的進入市場放量,這是創新藥行業景氣度的重要保障,

自2016年以來,醫保目錄保持每年一談的節奏,除 2017年外平均降價幅度均在 50%以上。最近的一次調整中共計對 117個藥品進行談判,談判成功 94個,總體成功率 80.34%;其中,目錄外85個獨家藥品談成 67個,成功率78.82%,平均降價 61.71%。

2021年6月30日前上市的創新藥均可參與醫保談判,基本實現了藥品審評和醫保審評的“無縫銜接”,這種高效率的方式利好創新藥放量。

透視產業

研發支出是衡量創新藥企業實力的重要因素。

2015年A股上市的醫藥公司的研發支出總規模僅為189億元,而2020年A股上市的醫藥公司的研發支出總規模達到690億,五年間CAGR高達29%。

2020 年研發支出 TOP 10的A股上市醫藥企業中,尚未盈利的百濟神州以89億元的研發支出位列第一,同樣尚未盈利的君實生物也以18億元的研發支出位列第四。港股上市的信達生物同樣尚未盈利,但其2020年研發支出達到 19 億元。這3家公司是創新型 BioPharma 企業保持高研發投入的典型代表。

在已經盈利的企業中,恒瑞與復星的研發支出水平同樣很高。

2020年,恒瑞醫藥與復星醫藥分別以50億元研發支出和40億元研發支出位列 A 股上市醫藥企業研發支出的第二和第三位。其中恒瑞醫藥的研發支出從2015 年的9億元增長到2020年的50億元,CAGR高達41%。

復星醫藥研發支出從2015年的8億元增長到2020年的40億元,CAGR高達 37%。這2家公司是傳統藥企的典型代表,反映了傳統藥企在轉型創新過程中持續高速增長的研發投入。

按照在研藥物數量來看,國內上市公司在研管線數量最多的是恒瑞醫藥,其次是中國生物制藥、石藥集團、百濟神州、翰森制藥。

恒瑞醫藥已有艾瑞昔布、阿帕替尼、硫培非格司亭、馬來酸吡咯替尼、甲苯磺酸瑞馬唑侖、卡瑞利珠單抗、氟唑帕利和海曲泊帕、CDK4/6抑制劑、恒格列凈 10 個創新藥已上市,在研創新藥囊括了 AR、PD-L1、PD-L1/TGF-β、HER2-ADC、JAK、IL-17A 等多個市場潛力大的靶點,后期產品管線豐富,研發進度領先。根據NDA情況,預計公司在 2022年有望上市4個新品種&新適應癥,公司尚有 40+個三期臨床,2023年有望迎來大批品種上市。

百濟神州有 12 款自主研發藥物進入臨床試驗或商業化階段,3款產品已經獲批上市,9款新型免疫檢查點抑制劑和小分子新藥快速推進。公司還有50+個臨床前項目在開發中,過半具有 FIC潛力,在接下來的兩年內,超過10個項目即將走進臨床階段。

信達生物目前有5個品種批準上市,1個品種處于申報上市階段,28個品種在臨床階段,其中4個品種處于III期臨床。公司研發的信迪利單抗是國內最早進入醫保、銷售額第二的國產PD-1,僅次于恒瑞醫藥的卡瑞利珠單抗。2021年,信達生物新獲批三大適應癥一線鱗狀 NSCLC、一線非鱗 NSCLC、和一線肝細胞癌,這三大適應癥被成功納入醫保,2022年有望促進銷售大幅增長。

君實生物目前有1個品種批準上市,1個品種處于申報上市階段,12個品種在臨床階段,其中3個品種處于 III 期臨床。公司從今年開始加速推進新品種進入臨床,2021年已經獲批15個 IND/受理,預計明年也將陸續有多個品種進入臨床。

優質創新藥企才能突出重圍

2021年,醫藥板塊在高估值調整、政策擔憂下大幅度殺跌。

在帶量采購背景下,企業為了尋求生存、保持利潤增長只能向創新進行轉型,而在當時具備能力的企業較為稀缺,因此大部分企業選擇 me-too 類創新。但隨著研發持續推進,me-too 類賽道的擁擠使得產品在上市后面臨激烈競爭,這類創新也不再具備應有的臨床價值和回報率。當前更應關注未來具有持續發展潛力的自主創新企業,以及具有較高臨床價值和壁壘的創新藥產品。

天弘基金醫藥創新基金經理郭相博日前也表示,2021年醫藥投資整體跌幅、波動較大,醫藥政策高密度披露,市場整體投資情緒較悲觀。但2022年,醫藥板塊將不會有更壞或者更超預期的政策出現,因政策受損的行業有望得到估值修復作用,投資者可以找到一些經政策調整后依然趨勢向上的公司。

大浪淘沙,穿越短期波動的迷霧,我們要相信,中國終將誕生偉大的藥企。