文|蘇寧金融研究院 陸勝斌

2020年,新冠疫情襲來,零售藥房上市公司股價乘風而起,獲得資金的追捧。但在疫情常態化之后,藥品需求也回歸理性,與此同時,因居民的自我防護意識增強,普通流感、發燒等基礎用藥的需求反而有所下降,益豐藥房的股價被打回了原形(見圖1),頗有“成也疫情、敗也疫情”的無奈感。

益豐藥房目前已經布局了醫藥零售、醫藥批發、中藥飲片生產銷售、慢病管理、互聯網醫院、醫療項目投資和醫療科技開發等大健康產業。

但是總體來講,藥店的準入門檻較低,大街小巷藥房林立,競爭非常激烈。而藥品與其他消費品有所不同,屬于高度標準化的產品。藥品的差異化在于藥企,而一般藥房的銷售基本無差別,因此重要的是形成品牌效應。當前,A股市場有多家上市藥房,分別是益豐藥房、大參林、老百姓、一心堂、漱玉平民等。除漱玉平民相對小眾外,其他品牌基本難分伯仲。

零售藥房行業的前景幾何?

一、市場蛋糕有望做大

在醫保控費、降低藥占比的大背景下,帶量采購、“雙通道”管理機制等政策相繼出臺,“醫藥分離”措施可謂大勢所趨。所謂雙通道,是指通過定點醫療機構和定點零售藥店兩個渠道,來供應藥品。對納入“雙通道”管理的藥品,在這兩個通道施行統一的支付政策。

在此之前,患者在醫院就診之后,一般直接在醫院購藥,這一占比超過70%。隨著將醫院的購藥需求向藥房引流,這對零售藥房來說無異于發現了新大陸。當前各大藥企線下版圖的擴張已經處于白熱化階段,而“承接處方外流”就是未被開墾的處女地,擴大了藥房的市場規模。

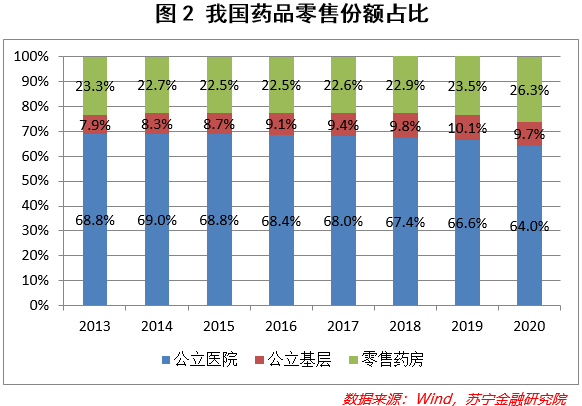

2020年,我國藥品終端市場規模在1.64萬億規模左右,其中公立醫院終端銷售占比64%,公立基層醫療終端銷售額占比為9.7%,零售藥店銷售占比26.3%。2014年至2019年,我國藥品總需求量復合增速僅為7.5%,同期零售藥店銷售規模年復合增速為8.2%;2020年,受疫情影響,終端藥品銷售規模同比下滑8.5%,而零售藥店銷售規模仍實現3.2%的增長。

近幾年來,零售藥房的市場份額穩步增長(見圖2),未來隨著處方藥外流等政策的進一步落地執行,零售藥房的重要性將舉足輕重。根據弗若斯特沙利文報告,估計中國門診藥品銷售額中高達87.6%的部分可以在院外流通,這無疑是一塊巨大的蛋糕。

但是事分兩面,醫院的處方藥大多在醫保范圍內,為了實現惠民就醫,“花最少的錢把病治好”,集采限制了藥品的售價空間。雖然各大零售藥房因采購量大,對上游藥企具有較強的議價能力,但在下游銷售時具有的自主權較小。以價換量、薄利多銷會成為藥房的主流經營邏輯。

而且處方外流對于醫院的藥房來說屬于重大轉變,藥房將會從盈利部門轉變為成本部門,轉型的過程大概率會循序漸進。因此,承接處方外流對于零售藥房來說,較難形成刺激性的利好,但從長遠的角度來看,卻是增強零售藥房競爭力的關鍵支撐點。

與此同時,處方外流也考驗著零售藥房的承接能力。一方面,藥品涉及到消費者的健康與安全,監管的要求必然會很嚴格;另一方面,大量的購買需求,對于藥房的管理水平、信息化水平、倉儲物流、藥品供應等方面均提出了更高的要求,同時還需提供專業的咨詢服務。所謂打鐵還需自身硬,只有做好充分的準備,才能站上流量的風口。

二、行業集中大勢所趨

A股市場的頭部上市藥房市占率已經從2017年的8.5%提升至2020年的14.3%,龍頭效應凸顯。但對照海外發達國家來看,2019年美國零售藥房行業CR3為80%,日本CR10超過70%,而2020年我國CR10僅為21%,零售藥房的集中度仍有較大的上升空間。

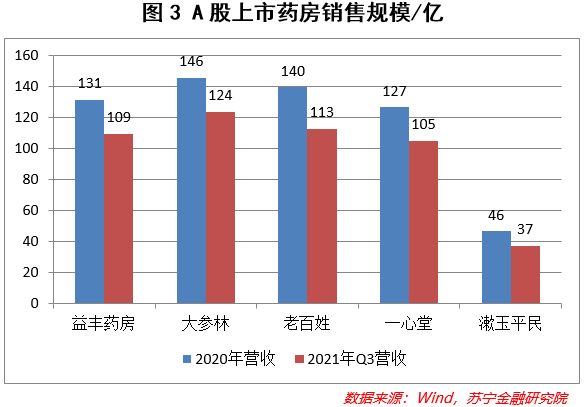

2021年10月28日,商務部發布了《關于“十四五”時期促進藥品流通行業高質量發展的指導意見》,指出到2025年,要培育出5至10家超過500億的專業化、多元化藥品零售連鎖企業,藥品零售連鎖率要接近70%。而當前我國領先的藥房企業市場規模均在百億左右(見圖3),藥店的連鎖率在2020年為57%,因此“大魚吃小魚”的局面將會加速,中小藥房企業將面臨嚴峻的生存考驗。

益豐藥房等上市公司作為國內領先的藥品零售連鎖企業,現金流非常穩定,可以充分運用資本市場的優勢實現并購重組和規模擴張。如益豐藥房采取的是“區域聚焦”戰略,也就是集中優勢力量拿下戰略重要地區的市場,從而形成規模效應,通過集中采購的方式能夠形成對上游廠家的議價能力,降低采購成本。但是這并不是益豐藥房獨有的優勢,而是頭部藥房企業的共性特征。

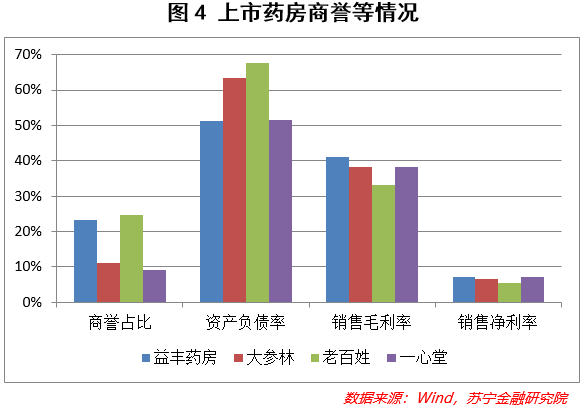

行業集中度的提升既是機遇也是挑戰,幾大藥房豪門都在緊鑼密鼓地兼并收購,搶占空白市場,每年新增門店數均在千家以上。而在2017、2018年競相收購的白熱化階段,單體藥店的收購價格不斷被推升,從而積累了大量的商譽(見圖4)。零售藥店與所有的傳統零售業態均面臨著單店輻射范圍小的問題,要想實現全國化布局,必須要整合眾多分散的小店鋪,從而實現擴張。這對現金流產生較大壓力,而對投資人來說,雖然企業越來越大,但不代表資產質量同步提升了。2021年諸多上市公司業績預告顯示資產減值也敲響了警鐘,如果業績不達標,高額商譽可能面臨暴雷的風險。

與此同時,企業規模的擴大對于經營管理、成本控制、單體盈利等都提出了更高的要求,而單純以沖量的方式成長有可能是浮腫與虛胖。從量變到質變,才是一家企業成熟的標志,在這個過程中容易出現發展的陣痛。

三、線上藥房發揮鯰魚效應

線上藥房的橫空出世著實讓線下零售藥企充滿危機感,網上藥店在2020年已經占據藥品零售22%左右的市場份額。短期來看,線上藥房對于傳統藥房的影響在于市場份額和銷售價格的雙重沖擊。藥房連鎖與線上藥房相比劣勢在于,固定成本較為剛性,房租、人員、管理費用等使得藥店的凈利潤維持低位。如果毛利率下滑,藥房的盈利能力會被進一步壓縮。

但在經過一段時間廝殺后,已經形成相對均衡的格局。因為線上購買需要對藥品有一定的認知,而且具有特殊性的藥品并不適合互聯網的低價策略,消費信任才是關鍵,而藥房的主要客戶還是在中老年人,他們需要線下的專業服務和推薦陪伴。更為關鍵的是,互聯網藥店面臨的政策還沒有完全放開,在醫保領域,網上藥店也處于絕對劣勢,目前幾乎所有的網上藥店都不支持醫保卡,這就有利于傳統線下藥房對線上藥房形成降維堵截。

益豐藥房的突圍

益豐藥房依靠“自建+并購+加盟”三位一體的擴張打法,在全國范圍內攻城略地,截至2021年上半年,公司的總門店數達6888家。從2017年到2020年,益豐藥房年平均并購門店數達到440家,在市場集中度提升的黃金時期跑馬圈地,搶占區位資源。尤其在2018年和2019年,益豐并購了近1400家藥店,使得這兩年業績增長在30%以上。目前,益豐重點布局在中南、華東、華北等地區,在江蘇省、湖南省、湖北省均已經實現了規模第一。

益豐藥房除了與線下同行拼殺之外,也積極布局線上。阿里健康、京東健康等互聯網藥房憑借高效率和低價策略,采取極致性價比的方式,大幅壓低了藥品的售價。益豐藥房迎風而上,建設線上門店,線上門店從2018年的2500家發展到2020年的4400家。

在承接處方外流方面,益豐藥房一方面積極布局DTP藥房和院邊店,另一方面,積極引進國家談判制定醫保報銷品種80個,院外處方外流品種近400個,并與100多家供應商建立了戰略合作關系。

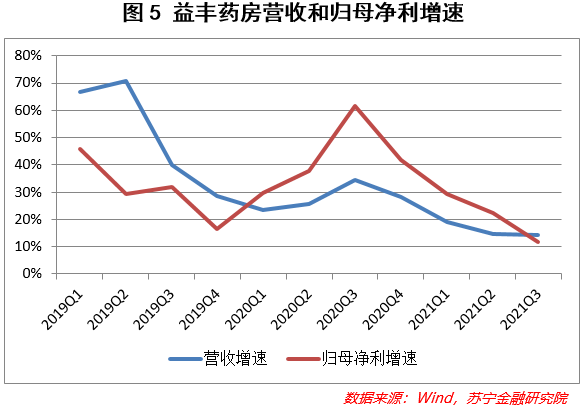

2021年,全體的連鎖藥房表現均不佳。益豐藥房自2020年三季度開始,營收同比增速和歸母凈利潤同比增速均出現明顯下滑(見圖5),主要的原因來自于幾個方面,第一個是2020年因疫情影響的高基數,第二個是疫情防控下藥品需求出現下滑,第三個是新店虧損增加拖累業績表現。

我們都知道,對于并購擴張的企業來說,市場給與的高估值主要來源于預期的高增速,從而形成規模效應,而一旦失速,有可能會引起估值的坍縮。估值來看,益豐藥房顯著高于行業水平(見表6)。目前,為了更好地進行整合,益豐已經放慢了開疆拓土的節奏,過高的估值仍有待消化。