文 | 智東西 云鵬

編輯 | 心緣

新年假期剛過,國內Redmi、realme、OPPO、聯想拯救者的多款新機已經蓄勢待發,天璣9000與驍龍8的正面對決也一觸即發,智能手機虎年大戲,即將上演。回顧2021年的智能手機市場,基本上可以用“內卷”來總結:千元機用上旗艦芯、快充突破百瓦后仍沖新高、屏幕材料一年升級兩代開始“擠牙膏”……

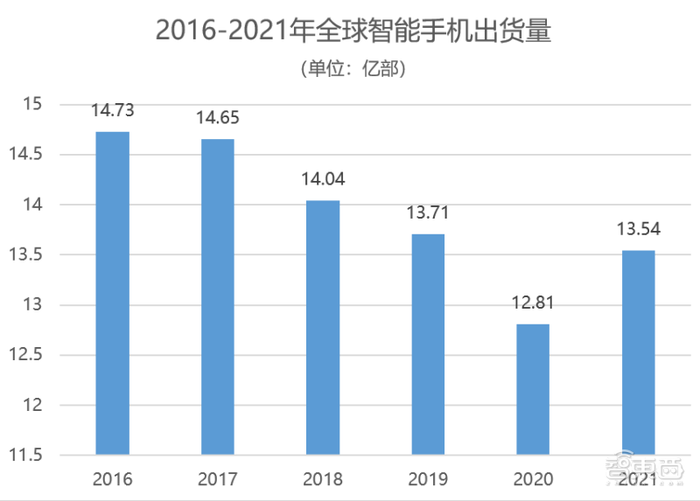

毫無疑問,廠商們的貼身技術肉搏愈發激烈。好消息是,智能手機市場出貨量終于結束了連續5年的下滑,在2021年迎來了正增長,而不論是萬物互聯的AIoT時代,還是爆火元宇宙概念下的看得見的未來,手機依然是人們依賴的核心智能設備。

數據來源:IDC

新年之后,面對2022年,從技術創新以及產業發展角度來看,智能手機領域還會有哪些技術的硬核博弈,市場格局還會有哪些變數?智能手機市場的2022年會怎么走,這些對決或將成為關鍵拐點。

遍地開花的折疊屏,哪家強?

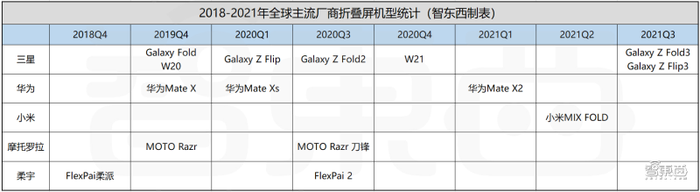

國產屏的春天會更長在過去的短短兩個多月內,OPPO、華為、榮耀接連發布了三款折疊屏手機,并且最低售價也來到了7600元左右,相比2019年折疊屏手機誕生之初動輒萬元以上的售價,門檻已經有所降低。

從左至右:OPPO Find N、榮耀Magic V、華為P50 Pocket

不光是殺價格,家家折疊屏發布之時,都會曬出長長的“專利單”,說自己掌握了“核心技術”,怕是把各家的研發部門放在一起,免不了一場唇槍舌戰。除了已經加入戰場的廠商,vivo的首款折疊屏將落地NEX系列,今年將面世,而繼去年推出首款折疊屏手機MIX FOLD之后,小米的第二代折疊屏手機也呼之欲出,將在年內發布。

2018-2021年全球主流手機廠商折疊屏機型統計,根據公開信息整理

國內頭部屏幕廠商之一深天馬有相關人士告訴智東西,2022年折疊屏手機將會更多,這一點是毋庸置疑的。三星作為目前全球折疊屏手機市場占據絕對出貨量優勢的廠商,將會在今年面臨了更多國內入局者的挑戰。根據三星出貨計劃來看,2022年三星計劃出貨1300萬部折疊屏手機,占3.34億部手機的總出貨量規劃約4%。

此前三星用折疊屏手機取代了此前的高端Note系列,因此折疊屏手機也將成為三星手機業務的核心產品之一。根據Counterpoint數據,全球每賣出10臺折疊屏手機,有將近9臺都是三星的。如今國內廠商發布折疊屏新機,無一例外全面對標三星,大有后來者居上的意味。

三星折疊屏機型統計折疊屏手機背后兩大核心技術為屏幕和鉸鏈,而目前用于折疊屏手機的柔性AMOLED技術以及鉸鏈技術都在不斷成熟,并且國內如京東方、TCL華星、長信科技、精研科技等廠商都在折疊屏相關技術領域進行積極布局。

與此同時,國內手機廠商對于國產屏幕方案的采納也反哺了國內屏幕產業的發展。這種產業鏈的帶動效應不僅體現在折疊屏領域,在應用更加廣泛的AMOLED屏幕領域體現更為顯著,如小米、榮耀、OPPO、vivo等國內主流手機廠商,都在提升國產屏幕的使用比例。小米就在剛剛發布的小米12旗艦系列中采用了與TCL華星聯合研發的AMOLED屏幕。

智能手機屏幕大戰,既是手機終端廠商之間的博弈,也是國內屏幕廠商與韓國屏幕巨頭之間的較量。

拍照邁入2億像素時代,“連續光變”誰先量產?

過去兩年里,手機像素從4800萬像素快速躍升至1億像素,翻了將近5倍,三星和豪威科技也在年前接連發布了2億像素傳感器。

左:三星,右:豪威

關于“大底”和“高像素”的爭論似乎已經熄火,實際上,大底可以做高像素,高像素也離不開大底做基礎,兩者并不矛盾。當初幾家手機品牌的用戶還曾為此在網上掀起了激烈討論。2022年,2億像素必然會落地手機端,而在“比誰更大”之上,誰能夠將2億像素傳感器的拍照體驗優化得更好,必然會成為角逐焦點之一。

在智能手機行業中,現在似乎有了“先發不是贏,誰先優化好誰贏”的趨勢。不過有手機鏡頭模組龍頭舜宇光學科技相關人士告訴智東西,目前手機成像已經足夠“清晰”,如何在此基礎上做的更輕薄化,同時將屏下攝像做的更加無感化應該是后續發力的一些主要方向。

在他看來,“持續的微創新”可能是2022年手機拍照領域廠商和供應鏈企業的主要工作。在拍的更清楚之外,長焦拍攝的體驗也將成為今年廠商們比拼的焦點。

年前,傳音發布了5倍光學變焦可伸縮鏡頭,可以兼顧長焦和微距拍攝。而根據供應鏈信息來看,國內已經有類似的模組方案,目前已經在量產前最后的攻關階段。不論是小米此前展示的伸縮鏡頭方案,還是OPPO去年發布的連續光學變焦鏡頭模組,都表明了連續變焦必然是長焦拍攝的優化方向。

從左至右:傳音、小米、OPPO

但新的連續變焦模組從方案誕生到最終落地,還要面對諸多挑戰,終端廠商與模組廠商、算法廠商之間的聯合調教打磨都是考驗功底的地方。正如當年華為潛望式鏡頭引起的長焦拍照變革一樣,誰率先將連續變焦技術在手機端成功落地并且體驗完善,勢必將會把握住2022智能手機拍照大戰中的關鍵節點。

充電10分鐘滿血或成常態,除了快,還要拼AI算法

手機充電多快算快?1小時、半小時、20分鐘、15分鐘、10分鐘?從2020年手機快充功率來到“百瓦”時代,今天,十幾分鐘充滿電似乎已經成為了家常便飯。今天似乎快充不過百瓦,都不好意思說自己配備了“快充”。根據紅魔7游戲手機的備案信息,其充電器最高支持165W的快充協議,充電速度還會進一步提升。

伴隨著更多硬核技術開始在充電中有所體現,AI算法的加入也成為今年重要的看點之一。如何讓手機充電變得更智能,比如可以根據用戶的使用場景采用合適的充電方案、如何更好地提升電池的使用壽命?都是廠商們將重點打磨的方向。

不僅手機要更懂你,充電也要更懂用戶。而廠商們在電池材料、快充芯片等“硬”技術上的探索也開始加快腳步,小米、OPPO等廠商都在布局智能汽車領域,而快充以及電池材料也都是智能汽車的關鍵技術,其底層是互通的,這也令人更加期待他們能夠給我們帶來怎樣的驚喜。

千元機殺紅眼,realme、Redmi,上演“守門破門”之戰

今天,可能很多人都不知道,realme成立短短兩年多,已經成為了全球第六大智能手機廠商,位列三星、蘋果、小米、OPPO、vivo之后,已經超過了華為和榮耀。而realme目前的核心優勢之一就是其對于“性價比”的死磕,去年,他們將聯發科天璣1200這顆旗艦級芯片的落地機型,帶到了千元機檔位,更是推出了百元級5G手機。

毫無疑問,realme在國內最主要的對手就是Redmi,Redmi掌門盧偉冰和realme掌門徐起也經常在社交媒體上“隔空對線”,引起各自品牌粉絲們的熱議。Redmi曾經喊出“焊門員”的口號,而隨即realme就定出了“射門員”的目標,這一守一攻,可以說是火藥味十足。

在智能手機市場激烈“內卷”的當下,千元機市場作為國內手機市場出貨的主力段位之一,也勢必繼續會成為廠商們爭奪的重點戰場。而除了realme和Redmi,vivo以及新生的榮耀也不會放棄以前的傳統優勢“千元機”戰場,中低端市場誰能殺出重圍,仍然充滿未知數。

家家喊著沖高端

高端機真的這么香嗎?除了千元機市場的焦灼競爭,高端市場也是智能手機廠商們瞄準的一塊新戰場。不可否認,華為芯片供應受限后,手機業務受到了比較明顯的影響,而華為的折戟,也讓國內其他手機廠商看到了機會,開始加速布局高端市場。

小米創始人兼CEO雷軍喊出全面對標蘋果的口號,而三年爭第一的目標,第一個要越過的大山也是蘋果。新生的榮耀也喊出要全面對標蘋果,向蘋果學習。

OPPO副總裁、中國區總裁劉波在發布會上說道,“高端只有華為蘋果,未來三分天下必有OPPO”,足見OPPO未來也將瞄準高端市場發力。vivo雖然相對低調,但也在產品布局上,不斷向高端市場推進,旗艦機甚至也來到了6000元檔位。

從上至下:小米、OPPO、榮耀

根據旭日大數據統計,2021年第三季度全球暢銷手機TOP20中,800美元以上機型占比達到了四分之一,相比2020年同期占比提升了一倍還多。產品沖擊高端化也是目前智能手機市場發展的大趨勢之一。

一方面,相比單純的低端走量機型,高端機能夠帶給廠商更多的利潤,在全球手機市場出貨量增長遇到瓶頸之后,真正賺到更多的錢才是廠商生存的關鍵因素之一。小米開始重點拓展高端市場,手機均價提升之后,財報的凈利潤情況有著實打實的提升,更多的現金流也讓小米有底氣喊出五年投入1000億人民幣研發,并發力造車業務。

另一方面,如今智能手機廠商的博弈越來越重視硬核自研技術的突破,而自研技術就意味著大量的投入,需要真金白銀而非喊口號。而這些新的技術突破,也要用高端旗艦機來落地,而非走量機型。可以說,高端市場的比拼,已經是必然。

當然,雖然國內廠商們喊得響亮,但蘋果四季度銷量力壓所有國內廠商,登頂中國市場,還是告訴了所有人,誰才是高端市場中真正的“爸爸”。中國智能手機廠商的高端之路,依然任重而道遠。

小米萬家門店砸線下渠道,華榮OV如何應對?

線下渠道之爭似乎也將成為2022年智能手機廠商對決的重點之一。直到今天,中國智能手機市場仍然有70%的出貨量都來自于線下。到去年12月初,小米的線下門店數量已經超過11600家,并且月增速新店數量達到了254家,在這一萬多家線下門店中,小米之家這類官方直營店的占比約為45%。三年前,小米門店年增200多家,而今天,小米門店月增254家。

同時期,華為線下門店數量約為9600多家,并且每月門店數量都在減少;vivo線下官方直銷門店數量約為5000家左右,兩個月內新增店鋪數量約為274家。一邊小米積極入場,一邊華為悄然離場。小米加強線下市場的建設,勢必會與既有的以線下渠道為傳統優勢項的OPPO、vivo、以及華為形成競爭,而榮耀目前也在發力線下店鋪的建設,讓更多消費者感知到榮耀已不再是附屬于華為的“子品牌”。

能夠預見的是,2022年小米、OPPO、vivo、榮耀等手機廠商線下渠道的拓展仍然會加速推進,而針對線下市場的銷售策略該如何制定,在產品線規劃上會有怎樣的考量,都值得進一步關注。

操作系統是個香餑餑,但體驗能否“及格”是關鍵

近兩年來,華為鴻蒙操作系統的落地速度逐漸加速,到今天,我們已經可以基本看到,華為在手機業務受阻之后,瞄準的是他們認為空間更加廣闊的IoT市場,而鴻蒙操作系統則是面向IoT領域的底層操作系統。顯然,做IoT操作系統這件事,并不只有華為一個人想到了,也并不只有華為一個人落地了。小米在小米12系列的發布會上同時發布了面向AIoT的MIUI Family操作系統,甚至還專門推出了智能中控設備MIUI Home。也就是說,在小米生態的手機、手表、平板、電視等產品中,未來都將會搭載MIUI定制系統。

上:華為,下:小米

基于此,小米不同設備之間能夠實現應用和服務的自由流轉,不同終端上正在運行的應用也可以實現跨設備“接力”操作。甚至在下拉控制中心里,小米也推出了小米妙享中心功能,與華為的“超級終端”功能十分相似。

發布會視頻直播彈幕中,網友直呼“有內味兒了!”根據業內信息來看,OPPO目前也在測試多終端之間的互聯協同,從手機與平板,到手機、耳機、手表、平板、電視、筆記本電腦之間實現更好地協同打通。

在OPPO的開發者大會上,我們也能看到,OPPO在技術方面有著“3+X+N”的布局,從手機到AIoT均有涉及,與之類似,華為早就明確了“1+8+N”的全場景智慧生態戰略,而小米也有著“手機 x AIoT”的核心戰略并以此進行技術布局。

“萬物互聯”這個概念提了很多年,多設備協同必然將會繼續成為廠商們發力的重點方向,而底層操作系統的建立完善,已經成為想要做“生態”的廠商們必然要踏出的一步。但操作系統最重要的是要“有人用”,除了自家產品外,誰能夠獲得更多生態廠商的認可,將會成為取勝的關鍵因素之一。大家都想做自己的,能不能玩起來就要另說了。

AIoT市場成手機廠商們搏殺的又一紅海

既然提到了AIoT底層操作系統,AIoT領域的硬件布局自然也是重點戰場之一。小米作為發力較早的廠商,目前在國內AIoT市場硬件生態領域有著明顯優勢。米家生態所能涵蓋的設備種類也是各家廠商中比較齊全的。但即使在這樣的情況下,榮耀、OPPO、vivo等廠商依然要加大AIoT硬件生態的布局力度。

最典型的就是TWS耳機品類,從2020年到2021年,家家亮出自己的TWS耳機,基本上是你一款我一款,個個都支持主動降噪、超長續航,而且價格也是直接殺到了“百元級”,一時間,打的山寨TWS耳機都有些亂了陣腳。

除了TWS耳機,根據業內信息來看,OPPO和realme的平板電腦即將于今年推出,而realme的筆記本電腦產品甚至已經先于OPPO,在去年下半年落地開售。OPPO的首款平板電腦將預計將定位“性價比”。

realme Bookvivo這邊,預計也將在今年上半年推出平板電腦產品。屆時,華為、榮耀、小米、OPPO、vivo基本上將從手機到平板,再到筆記本電腦、耳機、手表實現全面覆蓋。而在智能家居領域的電視產品線方面,OPPO和realme早已開始布局,通過幾款性價比產品殺入了電視市場。

當然,一方面也是因為在目前中國供應鏈的成熟狀態下,想要做一款平板、筆記本電腦或者是手表、耳機、電視可以說只需要“掏錢”,剩下的供應鏈都可以為廠商搞定。這樣一來,終端廠商們拓展硬件品類的成本就會極大降低,不用從零起步。另一方面,拋去生態建設這樣比較“虛”的概念,但從營收的角度來說,沒有人會放棄一塊增量業務的蛋糕。

2020年全球平板電腦市場出貨量同比增長13.6%,出貨規模約1.64億臺;2020年全球TWS耳機出貨量2.33億部,同比增長85%,去年出貨量預計突破3億部;2020年全球筆記本電腦出貨量2.35億臺,同比增長11%,電視出貨量2.25億臺,迎來七年來最高峰……

2021年Q3全球可穿戴市場出貨量,數據來源:IDC

可以看到,手機廠商們積極布局這些品類,不論是動輒過億的出貨量還是遠超手機的同比增長速度,都證明了其潛力。相比已經走入存量市場的智能手機,從營收角度來看,布局這些品類也可以讓財務報表更加漂亮,當然,前提是在成本可控,并且產品真正有人買單的情況下。

海外疫情“亮紅燈”,米OV如何繼續海外之路?

最后一項挑戰或許不是源于廠商之間的內部競爭,而是智能手機行業整體在2022年仍然將面對新冠肺炎疫情的嚴峻挑戰。

目前,小米、榮耀、OPPO、vivo等主要國內廠商進行海外拓展的重點市場就印度、歐洲、非洲以及東南亞。北美市場作為非常重要的一塊,長期被蘋果三星幾乎壟斷,國內廠商難以進入。因此這次疫情對于國內廠商海外業務還是有一定影響的,尤其對于小米來說,其海外業務營收占比已經超過一半,而海外市場手機出貨量更是占比超過75%。

今年三季度小米全球出貨量下滑也與此有不小的關系。相比小米,OPPO、vivo、榮耀作為海外市場基礎稍弱一些的廠商,在2022年疫情仍舊肆虐的海外市場進行布局,也會遇到不小的挑戰。但目前來看,國內手機市場的飽和程度要遠超前文提到的非洲、印度、東南亞等新興市場,單從比拼出貨量的角度來看,在國內“死磕”的基礎上,加碼新興市場或許可以發現更多機會。11.

結語:能否穩住上揚態勢,2022成關鍵年

不論從技術創新還是產業格局變動等角度來看,2022年的智能手機市場,比拼依然十分激烈。并且更加硬核的技術對決成為了主旋律:芯片、操作系統的關注度越來越高。2021年智能手機市場迎來了近五年來首次銷量同比上揚,2022年,廠商們能否通過這一次次對決,維持消費市場的火熱,讓智能手機行業的上揚成為常態,將至關重要。