文|芯鋰話 林曉晨

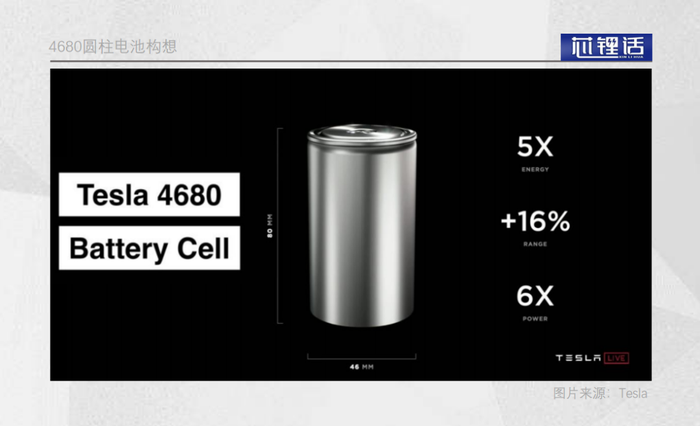

在2020年9月舉辦的“特斯拉電池日”上,特斯拉顛覆性的發布了“4680電池”。

這種電池不僅體型上明顯大于18650和21700電池,而且能量密度也更高,單體電芯能量提升了5倍,輸出功率提升了6倍,有望讓動力電池的價格下降56%以上。

電動車的應用場景較為特殊,空間容量極為有限,為了保證足夠的續航里程,就對動力電池的能量密度提出了一定要求,而這也是制約行業發展的關鍵。特斯拉4680電池之所以效率大幅提升,其核心在于三方面:無極耳模式、干電極工藝、硅基負極的應用。

無極耳模式與干電極工藝相輔相成,其核心目的在于減少導電路徑的內阻,由此前的20mΩ降至2mΩ;另一方面,硅基負極的應用則有望突破傳統負極的理論容量極限,實現動力電池能量密度的全面突破。

一直以來,動力電池的負極江湖都風平浪靜,性價比的優勢讓人造石墨成為行業公認的技術路線,在沒有新驅動力的情況下,各負極公司將發展的重心放到了降本增效上。

但這份平靜可能將會被4680電池所打破,當4680電池正式放量,硅基負極的滲透率必將持續提升。4680電池放量將會是鋰電負極下一次產業迭代的開始嗎?制約硅基負極替代人造石墨成為產業主流的原因又是什么呢?

負極迭代史

鋰電池這個概念最早是在20世紀初提出的,但直到1991年,日本索尼才正式實現商業化生產。

最早的一批鋰電池使用的是石油焦負極,由于這種材料比容量很低,很快就被淘汰,取而代之的是一種叫作中間相碳微球(簡稱MCMB)的材料。

盡管MCMB較第一代負極材料有了明顯的提升,但依然存在比容量偏低的問題,再加上制備過程中需要消耗大量的有機溶劑,因此成本始終居高不下,幾乎是現在負極材料的數倍以上。

鋰電池誕生于日本,行業發展初期日本企業始終占據絕對話語權,在2000年之前我國鋰電池企業的負極材料幾乎全部來自于日本進口。

首先實現MCMB國產替代的是杉杉股份,當時杉杉股份借助鞍山熱能研究院的技術實力,建立了我國首條MCMB生產線,成功讓MCMB負極材料的價格大幅下降。

幾乎在杉杉股份量產MCMB的同時,天津大學王成楊教授也研發出了MCMB的相關技術,并在隨后將這項技術授權給了天津鐵中煤化工公司。2008年,天津鐵城被貝特瑞收購。

在我國實現MCMB的國產替代時,實際上市場對于鋰電池的需求已經發生了變化,手機、筆記本電腦成為鋰電池的主要落地場景,這就對鋰電池的能力密度提出了一定的要求。

隨著鋰電池在3C數碼領域滲透率的不斷提升,比容量更高的石墨材料開始逐漸替代MCMB。首先取代MCMB的是天然石墨材料,這種材料國產化是由貝瑞特首先完成。與天然石墨幾乎同時出現的還有人工石墨,人工石墨雖然價格稍高,但不容易膨脹,循環性較好,充放電倍率良好,適用于更多的應用場景。

總體來看,鋰電負極延續石油焦、MCMB、天然石墨、人工石墨的產業迭代路線。比容量和膨脹率是最受關注的性能參數。

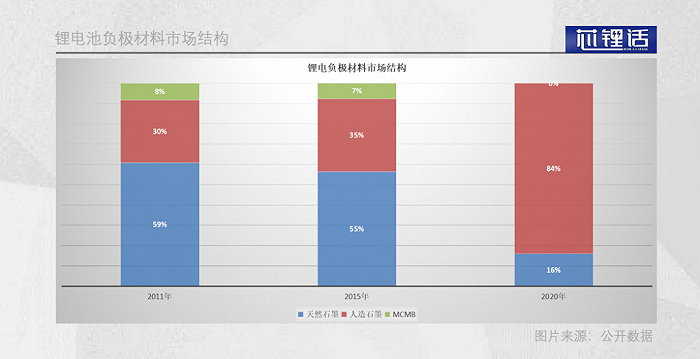

2011年,天然石墨已經成為市場占比最高的材料,市場占比高達59%;人造石墨以30%的市場份額排名第二,MCMB的市場占有率僅為8%。

當時正處于石墨取代MCMB的初期,市場仍以成本為首要考量因素。天然石墨與人造石墨理化特性差異沒有那么大,因此市場更愿意接受性價比更高的天然石墨。

但到了2015年,天然石墨負極的占比就下降至55%,并在2020年驟降至16%;人造石墨負極的市場占比則由30%一路提升至84%。

為何人造石墨負極近年實現了對天然石墨的碾壓之勢呢?究其原因就在于迅速爆發的新能源汽車賽道。

人造石墨負極具備長循環壽命和快速充放電兩方面的優勢,導致動力電池廠商一致選擇價格稍貴的人造石墨作為主流路線。

縱觀鋰電負極材料發展,哪一個鋰電負極成為市場主流,主要取決于當時的應用場景。在基本性能得到滿足后,負極廠商的核心競爭力不再取決于研發,而是如何降本增效,這也導致整個行業的企業出現大致趨同的盈利趨勢。

特斯拉打開了負極“魔盒”

決定負極材料選擇的是市場需求,而特斯拉的4680電池方案則有望打破長期以來市場對于負極材料的一致預期。

4680電池帶來的最大變化是什么?那就是相較于21700電池接近5倍的容量提升、6倍的功率提升以及16%的續航里程增加,很好的解決了當今動力電池續航里程不足的痛點。

一直以來,電動車都受困于動力電池能力密度過低造成的續航里程過短。

此前,行業中主要將動力電池能量密度的提升著眼于正極材料的選擇之上,但時至今日三元電池與磷酸鐵鋰依然存在著路線之爭,顯然對于正極行業中并沒有形成一致性結論。

特斯拉4680電池的意義在于,突破了電池廠商聚焦正極正極的傳統思維,改為通過電池結構和負極來提升最大限度的擴充動力電池的能量密度和效率。

對于石墨負極而言,目前高端產品的容量已經能夠達到360-365mAh/g,幾乎達到理論容量372mAh/g的天花板,在動力電池能量密度已經不能夠完美應付電動車需求的情況下,尋找更高克容量的負極材料就成為大勢所趨。

縱觀所有負極材料,只有硅基材料能夠顯著提升負極的克容量,極有可能成為下一代負極產品。但同時,硅基負極也存在著致命缺陷,限制了這項技術的快速普及。

首先,硅基負極膨脹倍數大,很容易發生變形,其次循環性能明顯低于石墨負極,導電性還不太好,再加上居高不下的售價,導致這項技術遲遲難以獲得下游廠商的青睞。

受制于這些缺陷,硅基材料很難在短期內快速單獨應用于負極材料,目前行業中的解決方案是硅基材料復合石墨的方式,已經能夠實現比容量突破400mAh/g的電池方案。

4680電池引發的三重變局

特斯拉的4680電池方案,有望給鋰電負極帶來劇烈的三重產業變局。

整個負極行業由石墨向硅基復合材料轉變,這將是4680電池給鋰電負極帶來的第一重變局。

在4680電池之前,硅基材料其實已經被部分廠商少量加入到負極方案中,如特斯拉Model 3的21700電池負極中,就添加了5%的硅基材料。數據顯示,2020年國內硅基材料出貨量僅0.9萬噸,行業滲透率僅約2.5%。

但4680電池的出現,有望帶動市場對于硅基負極的需求,整個硅基材料在負極中的滲透率有望提升一倍。

硅基材料滲透率提升背后,核心導電劑碳納米管可能成為另一受益材料,這是4680電池帶來的第二重變局。

由于硅基材料導電性很差,因此在全面放量后,首選需要解決的就是導電性問題,行業普遍采取添加導電劑的方式來解決。

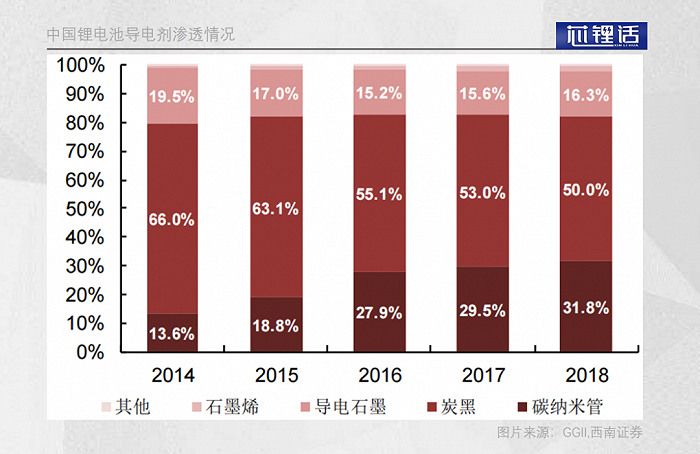

目前,行業中普遍采用“炭黑+導電石墨”的傳統導電劑,但傳統導電劑添加量大,且主要依賴進口。近些年中,碳納米管是一種正在崛起的新興導電劑,添加量小,優勢明顯。

碳納米管是一種管狀的納米級石墨晶體,具有良好的導電性能。碳納米管常被添加至正極材料中作為導電劑,提升鋰電池極片的導電性,夠改善鋰電池的倍率性能和循環壽命。

在2014年的時候,碳納米管還僅是一種占比13.6%的冷門導電劑,到隨著國內動力電池的放量,碳納米管滲透率得到了持續提升,至2018年市場占有率已經提升至31.8%。延續如今的趨勢,至2025年,碳納米管的市場占有率有望突破60%。

我國已經具備碳納米管的自主生產能力,目前國內從事碳納米管的企業包括天奈科技、卡博特、青島昊鑫、集越納米、德方納米、無錫東恒等。

其中,天奈科技是絕對的行業龍頭。按出貨量計算,2020年天奈科技的市場占有率高達32.3%,而第二名和第三名為23.8%和19.6%,差距明顯。

即將到來的第三重變局在于,4680電池可能會從本質改變目前負極產業的現有格局。

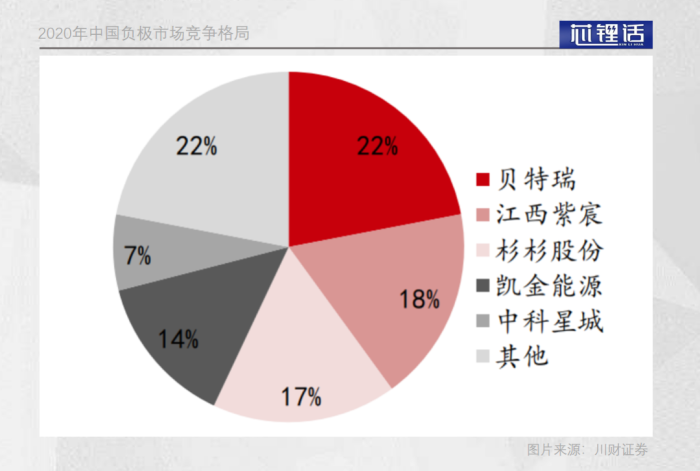

2020年中國負極材料市場主要被4大頭部企業瓜分,貝瑞特、璞泰來(江西紫宸)、杉杉股份、凱金能源分別占據市場22%、18%、17%和14%的市場份額,CR4合計占據市場71%的市場份額。

目前,各企業負極的市場占有率主要受石墨負極產能能力的影響,隨著未來硅基材料的爆發,整個負極的市場份額可能出現劇變,那些在硅基材料布局較早的企業將會提前搶占市場份額。

聚焦全球硅基負極行業,日本信越的技術實力最為領先,而國內市場方面,貝瑞特則是行業先行者,璞泰來、杉杉股份目前處于追趕之中。

早在2020年9月的時候,貝瑞特的硅基負極就已經正式投產,市場預計今年的出貨量將在3000噸左右,發展速度領先于其他企業,最有可能成為硅基負極的最大受益者。

璞泰來是目前負極市場的老二。在硅基材料布局上,璞泰來與中科院物理所合作,已經完成第二代產品,且參與到下游用戶的測試認證中,有望在未來幾年開始放量。

杉杉股份則主攻硅氧負極,已經在消費類和小動力市場實現批量應用,動力電池方面仍在測試認證中,同樣處于量產化前期。

此外,凱金能源、中科電氣等公司也在積極布局硅基負極,希望抓住負極產業的下一次迭代風口。

總的來看,鋰電負極從石墨材料向硅基材料已經成為行業內公認的技術方向,而4680電池正式放量則有可能激發硅基材料的整體需求,不僅會重塑整個鋰電負極產業格局,而且也會帶動相關導電劑行業的發展。

4680電池方案并非特斯拉一家,比克電池、億緯鋰能等電池廠商也已經開始研制自己的“4680方案”。這就意味著,4680電池放量將極有可能成為大概率事件,而這也有望成為鋰電負極下一次迭代的開始。