文|BT財(cái)經(jīng) 毓言

2022年1月中旬,上海上美化妝品股份有限公司(以下簡(jiǎn)稱“上美集團(tuán)”)遞交招股書,由中金公司保薦,擬登陸港交所上市。

提及上美集團(tuán),或許很多人感到有些陌生。但提到韓束、一葉子、紅色小象、高肌能、極方等護(hù)膚或母嬰品牌大家可能更加熟悉,這些品牌背后的運(yùn)營(yíng)主體就是上美集團(tuán)。

據(jù)此前披露消息,上美集團(tuán)最初上市目標(biāo)其實(shí)是A股市場(chǎng),此番“變卦”轉(zhuǎn)戰(zhàn)港股也不禁讓業(yè)內(nèi)產(chǎn)生許多疑問,引發(fā)熱議。

01 為何突然放棄A股轉(zhuǎn)戰(zhàn)港股?

上美集團(tuán)的上市計(jì)劃在2015年就已顯露,2015年5月,上美集團(tuán)獲得中信資本、聯(lián)新資本、葛文耀的希美資本合計(jì)4億元資金作為A輪投資,并同步完成啟動(dòng)IPO前的必要融資準(zhǔn)備和公司股份制改革。

2020年8月,葛文耀在微博上發(fā)文,對(duì)上美集團(tuán)上市給予充分肯定:“上美集團(tuán)現(xiàn)在在爭(zhēng)取上市,如果能夠上市,會(huì)更促進(jìn)企業(yè)發(fā)展,在資本市場(chǎng)一定會(huì)表現(xiàn)很好。”

2020年,上美集團(tuán)再度引入雅戈?duì)栄鸥隊(duì)枴⑿袢兆辖稹⑸虾So等新投資人,共計(jì)獲得5億元的B輪投資,至12月已整體變更為股份有限公司;2021年2月,證監(jiān)會(huì)官網(wǎng)顯示上美集團(tuán)與中信證券簽署了上市輔導(dǎo)協(xié)議,正式開啟正式啟動(dòng)A股上市進(jìn)程。

在上美集團(tuán)漫長(zhǎng)的準(zhǔn)備期間,與其同時(shí)代的珀萊雅、丸美股份分別已于2017年、2019年在上交所上市;2018年,御泥坊的母公司御家匯(現(xiàn)水羊股份)在深交所上市;2020年,國(guó)貨化妝品“新秀”完美日記母公司逸仙電商也成功登陸美股;2021年,薇諾娜母公司貝泰妮于3月登陸創(chuàng)業(yè)板,毛戈平股份雖歷時(shí)5年,也已于10月過會(huì),而上美集團(tuán)上市計(jì)劃卻不見動(dòng)靜。

直至2021年底,中國(guó)證監(jiān)會(huì)接收關(guān)于上美集團(tuán)的《境外首次公開發(fā)行股份(包括普通股、優(yōu)先股等各類股票及股票的派生形式)審批》材料,上美集團(tuán)赴港上市苗頭顯露。

外界分析指出,上美集團(tuán)選擇轉(zhuǎn)戰(zhàn)港股的主要原因是國(guó)內(nèi)全面實(shí)行股票發(fā)行注冊(cè)制,而制度完善和落地還要經(jīng)歷一段時(shí)間的醞釀,選擇港股上市也是為了降低風(fēng)險(xiǎn)的不得已選擇,可見上美集團(tuán)對(duì)開展上市業(yè)務(wù)的需求非常迫切。

02 什么在侵蝕上美的經(jīng)營(yíng)成果?

究其具體原因,還是在國(guó)潮大熱、化妝母嬰賽道競(jìng)爭(zhēng)激烈的大背景下,上美集團(tuán)正面臨巨大的競(jìng)爭(zhēng)壓力。

雖然上美集團(tuán)運(yùn)營(yíng)的品牌在綜藝、影視劇、廣告中頻頻露出,利用“誰(shuí)火找誰(shuí)代言”的宣傳模式迅速在市場(chǎng)中迅速建立起知名度,通過多年的積累,早已在國(guó)貨界占有一席之地,但卻正在面對(duì)前有已上市的珀萊雅、丸美等“老朋友”圍堵,后有完美日記、花西子等“新朋友”追趕,還有歐萊雅、雅詩(shī)蘭黛等國(guó)際大牌搶占市場(chǎng)份額的三方夾擊,可見上美集團(tuán)的日子其實(shí)并不好過。

通過招股說(shuō)明書的披露,上美集團(tuán)的真實(shí)經(jīng)營(yíng)情況也終于揭開了神秘的面紗。

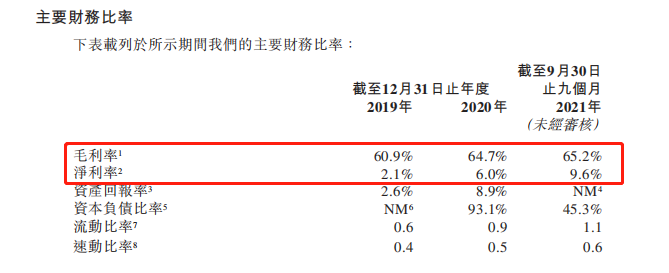

從上美集團(tuán)盈利情況來(lái)看,2019年至2021年第三季度毛利率分別為60.9%、64.7%、65.2%,凈利率分別為2.1%、6.0%、9.6%,毛利率與凈利率均呈現(xiàn)出同比上升態(tài)勢(shì),證明企業(yè)總體經(jīng)營(yíng)情況較穩(wěn)定,并有向好發(fā)展趨勢(shì)。

但值得注意的是,上美集團(tuán)超過60%的毛利率經(jīng)過其他成本、費(fèi)用、意外損失的層層剝離,僅剩下個(gè)位數(shù)的凈利率,2019年至2021年第三季度凈利率與毛利率的偏差分別高達(dá)96.55%、90.73%、85.28%,凈利潤(rùn)轉(zhuǎn)化率極低,上美集團(tuán)的利潤(rùn)仍在被嚴(yán)重侵蝕。

對(duì)比來(lái)看,與上美集團(tuán)幾乎是同時(shí)代的丸美股份對(duì)凈利的保有量就顯得更具優(yōu)勢(shì),2019年至2021年第三季度,丸美股份毛利率分別為68.16%、66.2%、62.49%,平均來(lái)看略高于上美集團(tuán),而其凈利率分別為28.48%、26.56%、12.02%,遠(yuǎn)高于上美集團(tuán)。

那么,錢究竟都被花到那里了呢?

據(jù)公開數(shù)據(jù)顯示,2014年,韓束以2.4億元冠名江蘇衛(wèi)視生活服務(wù)類節(jié)目《非誠(chéng)勿擾》,同年又以5500萬(wàn)元冠名天視衛(wèi)星公司打造的年輕人求職節(jié)目《非你莫屬》;2015年,韓束以5億元的高價(jià)續(xù)簽《非誠(chéng)勿擾》,創(chuàng)造當(dāng)時(shí)中國(guó)電視廣告價(jià)格的新紀(jì)錄,成為當(dāng)年“中國(guó)廣告史第一大單”;2016年至今,一葉子在各大熱播綜藝和電視劇中瘋狂刷存在感,《安家》、《三十而已》、《以家人之名》、《三生三世十里桃花》等多個(gè)熱門影視劇中均有它的身影,同時(shí)贊助《火星情報(bào)局》、《明日之子》、《這就是街舞》等多個(gè)綜藝;母嬰品牌紅色小象通過獨(dú)家冠名芒果TV《媽媽是超人》、江蘇衛(wèi)視《了不起的孩子》、優(yōu)酷視頻《奇妙的蛋生》等親子類網(wǎng)綜,極大的提升了品牌曝光度,一躍成為全民熟知的“國(guó)民品牌”,因此每年上美集團(tuán)的冠名及贊助費(fèi)是一筆不小的支出。

在代言人的選擇方面也是延續(xù)了流量明星KOL種草的一貫套路,2015年簽下趙薇、謝霆鋒、鹿晗、楊穎、郭采潔等多位明星作為代言人;2019年簽約吳亦凡為韓束面膜代言人,歷屆代言人均是在正當(dāng)紅的時(shí)段與上美集團(tuán)簽約,代言費(fèi)雖未公開,但也肯定不會(huì)是小數(shù)目。如此看來(lái),上美集團(tuán)的營(yíng)銷宣傳活動(dòng)著實(shí)耗資巨大。

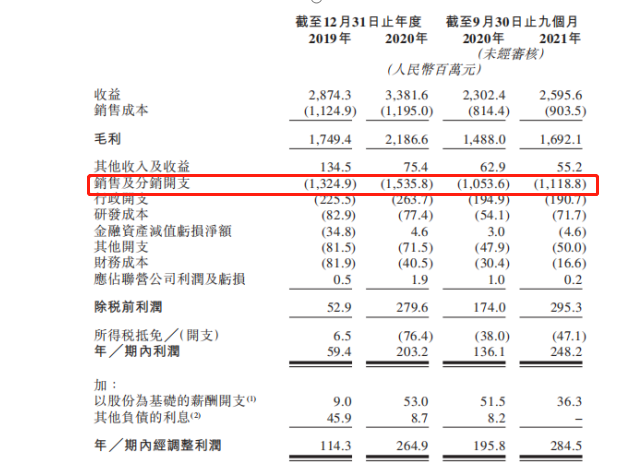

從招股說(shuō)明書中披露的損益表就能明顯看出,居高不下的銷售及分銷費(fèi)用正在嚴(yán)重拖累上美集團(tuán)的利潤(rùn)。2019年至2021年第三季度,上美集團(tuán)的銷售及分銷費(fèi)用分別為13.25億元、15.36億元、11.19億元,近三年累計(jì)銷售費(fèi)用高達(dá)40億元,銷售費(fèi)用率分別為46%、45.42%、43.1%,占營(yíng)業(yè)收入近一半。

03 上美將怎樣持續(xù)打動(dòng)消費(fèi)者?

眾所周知,營(yíng)銷學(xué)的20/80定律是“80%的收入來(lái)自于20%的老客戶”,雖然營(yíng)銷可以在短期解決產(chǎn)品知名度問題但產(chǎn)品的滿意度和復(fù)購(gòu)率同樣重要,尤其是當(dāng)“藥妝”概念大火后,產(chǎn)品的功效和成分的市場(chǎng)關(guān)注度非常高,貝泰妮、華熙生物等紛紛開始推出各類功效性美妝,氨基丁酸、玻尿酸等成分“熱潮”一波接一波迭代,上美運(yùn)營(yíng)的韓束、一葉子等依靠多年?duì)I銷傾力打造的規(guī)模、質(zhì)量、品牌賣點(diǎn)已不再具備明顯優(yōu)勢(shì)。

而其對(duì)新產(chǎn)品的投入又十分有限,比如毛利率的逐年上升雖然體現(xiàn)其對(duì)產(chǎn)品成本的嚴(yán)格控制,但這種毛利向好的財(cái)務(wù)表現(xiàn)似乎并不符合時(shí)代的趨勢(shì)。

從研發(fā)投入情況來(lái)看,2019年至2021年第三季度,上美集團(tuán)的研發(fā)占營(yíng)業(yè)收入的比分別為2.9%、2.3%、2.8%,相較于巨額銷售費(fèi)用,研發(fā)投入顯得微不足道,在業(yè)內(nèi)整體情況中也只稱得上“無(wú)功無(wú)過”,不具備顯著競(jìng)爭(zhēng)優(yōu)勢(shì)。

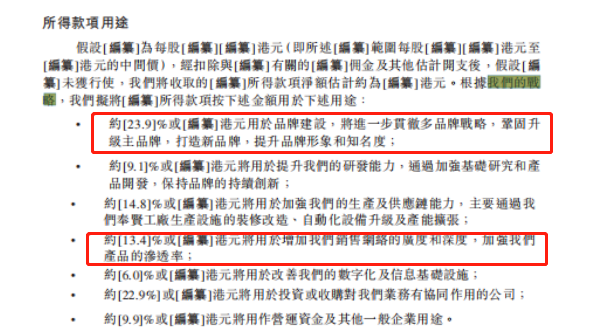

在招股說(shuō)明書中,對(duì)所得款項(xiàng)的規(guī)劃也體現(xiàn)出上美集團(tuán)仍將延續(xù)“重營(yíng)銷,輕研發(fā)”的策略,募集資金的23.9%將用于品牌建設(shè),踐行多品牌戰(zhàn)略;22.9%用于投資或收購(gòu)具有協(xié)同作用的公司;14.8%將用于加強(qiáng)生產(chǎn)及供應(yīng)鏈能力,改善生產(chǎn)線;13.4%將用于增加銷售網(wǎng)絡(luò)的廣度和深度,加強(qiáng)滲透率;9.1%用于提升研發(fā)能力,排在所得資金單項(xiàng)投入占比的最末位,營(yíng)銷還將在很長(zhǎng)一段時(shí)間占據(jù)上美集團(tuán)經(jīng)營(yíng)的重要地位。

總的來(lái)說(shuō),上美集團(tuán)是一家運(yùn)營(yíng)平穩(wěn)、不虧微賺的“國(guó)貨老將”,但炒概念、重營(yíng)銷、輕產(chǎn)品、輕研發(fā)的運(yùn)營(yíng)模式不具備市場(chǎng)看好的“長(zhǎng)期主義”發(fā)展條件,單指望營(yíng)銷獲取持續(xù)可觀的銷售額并不現(xiàn)實(shí),希望上美集團(tuán)未來(lái)可以在產(chǎn)品方面多下功夫,通過卓越的質(zhì)量牢牢抓住消費(fèi)者的心,也給予資本市場(chǎng)更多的想象空間。