文 | 英才雜志 張賀

近兩年見到形形色色的機器人已經(jīng)不足為奇,餐廳有機器人送餐,商場有機器人指路,掃地機器人更是成為不少家庭的標配。不僅如此,在制造、采礦、建筑、農(nóng)業(yè)等領(lǐng)域,機器人的應(yīng)用也越來越廣泛。

相比《機器人產(chǎn)業(yè)發(fā)展規(guī)劃(2016-2020年)》(簡稱機器人“十三五”)僅由三個部門推出,2021年底推出的《“十四五”機器人產(chǎn)業(yè)發(fā)展規(guī)劃》(簡稱機器人“十四五”),則是由工信部牽頭的十五部門聯(lián)合印發(fā)。

市場最大,品牌偏弱

機器人被譽為“制造業(yè)皇冠頂端的明珠”,其研發(fā)、制造、應(yīng)用是衡量一個國家科技創(chuàng)新和高端制造業(yè)水平的重要標志。

規(guī)模上,我國是當之無愧的全球第一,已經(jīng)連續(xù)八年成為全球最大的工業(yè)機器人消費國,2020年占比約40%。目前,機器人已經(jīng)在包括新能源車、3C制造、工程機械在內(nèi)的多個行業(yè)應(yīng)用,并且逐步向醫(yī)療、家電、倉儲物流等領(lǐng)域滲透,未來前景十分可觀。

根據(jù)中國電子學(xué)會發(fā)布的《2021年中國機器人產(chǎn)業(yè)發(fā)展報告》,預(yù)計2021年我國機器人市場規(guī)模將達到839億元,2016-2023年的平均增速可達到18.3%。這其中,工業(yè)機器人占主導(dǎo),市場占比約53%,服務(wù)機器人和特種機器人分別占比36%和11%。機器人“十四五”規(guī)劃也提出,到2025年我國機器人產(chǎn)業(yè)營收年均增速將超過20%。

不過,龐大的市場卻主要被外企所占據(jù),日本發(fā)那科、安川、瑞士ABB和德國庫卡全球市占率超過50%,我國機器人整機國產(chǎn)化率也僅約30%,并且主要涉及三軸、四軸等中低端機器人產(chǎn)品。

雖然擁有埃斯頓、新松、新時達、廣州數(shù)控、埃夫特等機器人企業(yè),但本土企業(yè)競爭力明顯不足,機器人龍頭埃斯頓2020年國內(nèi)市占率僅有3%左右。這正是機器人“十四五”出臺的背景。

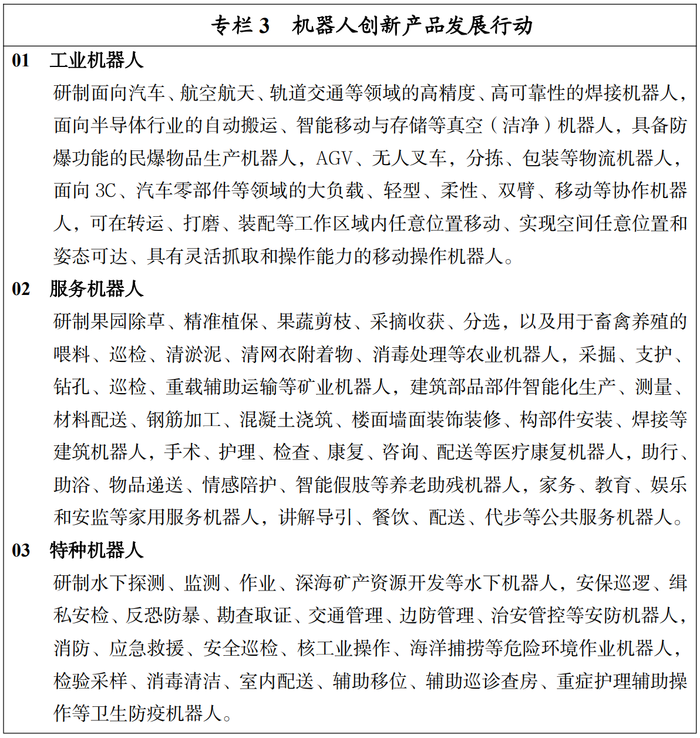

機器人“十四五”明確提出,要增加高端產(chǎn)品供給,甚至明確到具體產(chǎn)品類型。

來源:《“十四五”機器人產(chǎn)業(yè)發(fā)展規(guī)劃》

在工業(yè)機器人領(lǐng)域,要研發(fā)面向汽車、航空航天、軌交等領(lǐng)域的高精度高可靠的焊接機器人,面向半導(dǎo)體行業(yè)的自動搬運、智能移動與存儲等真空(潔凈)機器人,以及民爆物品生產(chǎn)機器人、物流機器人等。

服務(wù)機器人方面,提出針對果園、畜禽養(yǎng)殖的農(nóng)業(yè)機器人,礦業(yè)機器人,建筑機器人,醫(yī)療康復(fù)機器人,養(yǎng)老助殘機器人、以及公共服務(wù)機器人等。

在特種機器人領(lǐng)域,明確要在水下機器人、安防機器人、危險環(huán)境作業(yè)機器人、衛(wèi)生防疫機器人等領(lǐng)域取得突破。

零部件國產(chǎn)化突破

本土機器人企業(yè)進軍高端的一個關(guān)鍵,是零部件的突破。

目前,我國工業(yè)機器人三大核心零部件——減速器、伺服系統(tǒng)和控制器國產(chǎn)化率分別僅有36.5%、24.5%和31.2%(高工機器人產(chǎn)業(yè)研究所數(shù)據(jù)),導(dǎo)致機器人本體制造成本高企,我國工業(yè)機器人生產(chǎn)成本中,三大核心零部件成本占比可達70%。如果核心零部件不能實現(xiàn)自主化,將極大地影響我國機器人產(chǎn)業(yè)進軍高端。

可喜的是,近幾年我國部分企業(yè)已經(jīng)在核心零部件領(lǐng)域撕開口子。綠的諧波掌握了諧波減速器多項核心技術(shù),打破了外資壟斷;秦川機床牽頭承擔(dān)的國家科技重大專項“工業(yè)機器人關(guān)節(jié)減速生產(chǎn)線”課題,也已研制出5種機器人關(guān)節(jié)減速器核心零件專用加工設(shè)備,形成年產(chǎn)1萬套工業(yè)機器人關(guān)節(jié)減速器的能力;埃斯頓、匯川技術(shù)在伺服系統(tǒng)領(lǐng)域也都形成一定的市場份額;雷賽智能則在控制器領(lǐng)域占有一席之地。

不過,相比海外巨頭,本土企業(yè)在產(chǎn)品的精度、可靠性等方面仍有差距。機器人“十四五”也明確提出要在高性能減速器(RV減速器和諧波減速器)、高性能伺服驅(qū)動系統(tǒng)、智能控制器、智能一體化關(guān)節(jié)、新型傳感器以及智能末端執(zhí)行器方面取得提升。

分類推進“機器人+”

任何產(chǎn)業(yè)向高端進發(fā),往往需要在實踐中不斷摸索、試錯。因此,無論是零部件的突破,還是機器人產(chǎn)業(yè)的發(fā)展,都需要有足夠的應(yīng)用才能進步。

因此,系統(tǒng)集成商極為關(guān)鍵。

系統(tǒng)集成,就是根據(jù)不同客戶的具體情況和要求,利用機械、電子、控制、工業(yè)軟件、傳感器、人工智能等技術(shù),將機器人、夾具、焊槍等裝置集成為能夠?qū)崿F(xiàn)焊接、機械加工、搬運、碼垛、裝配、分揀等功能的自動化生產(chǎn)線。

埃夫特招股書顯示,從應(yīng)用場景來看,我國本土供應(yīng)商主要集中于搬運、碼垛裝配、揀選等市場,但在噴涂、視覺檢測等高端應(yīng)用領(lǐng)域,仍然為外資主導(dǎo)。

應(yīng)用行業(yè)來說,由于汽車工業(yè)準入嚴格,對機器人精度、可靠性等要求極高,所以目前仍以四大家族為主導(dǎo)。國內(nèi)集成商則從焊裝環(huán)節(jié)開始滲透、突破,逐步發(fā)展。3C制造領(lǐng)域,本土廠商基本迎頭趕上;其他通用工業(yè)(通常指汽車行業(yè)以外的行業(yè))領(lǐng)域則具有以中小企業(yè)為主、對于機器人和自動化需求量較大、應(yīng)用面廣的特點,目前對工業(yè)機器人應(yīng)用的數(shù)量和場景覆蓋,仍處于初級階段。

針對不同行業(yè)的特點,機器人“十四五”特別提出“機器人+”概念,在不同領(lǐng)域分類推進。

一方面,在已經(jīng)形成較大規(guī)模應(yīng)用的汽車、電子、機械等領(lǐng)域,以高端市場為目標。另一方面,要在礦山、石油、化工、農(nóng)業(yè)等領(lǐng)域,結(jié)合具體場景開發(fā)機器人產(chǎn)品和解決方案,從而拓展應(yīng)用空間。此外,在特定細分場景、環(huán)節(jié)和領(lǐng)域,也需要形成專業(yè)化、定制化解決方案并復(fù)制推廣,打造特色服務(wù)品牌。

在系統(tǒng)集成領(lǐng)域,我國涌現(xiàn)了埃夫特、拓斯達、科瑞技術(shù)、克來機電、賽騰股份、江蘇北人等上市公司,但規(guī)模都相對較小。能否抓住政策和產(chǎn)業(yè)發(fā)展機遇,利用好上市公司的融資優(yōu)勢,是其能否壯大的關(guān)鍵。

之所以這樣說,是因為機器人“十四五”明確提出,要推動各類產(chǎn)業(yè)基金積極投入,支持符合條件的企業(yè)上市。并且鼓勵產(chǎn)融合作試點城市加大對機器人企業(yè)的投入。而且在即將推行全面注冊制的環(huán)境下,機器人企業(yè)上市融資將更加便利,行業(yè)競爭也將更加激烈。

機器人行業(yè)雖然是紅海,卻也要靠實力吃飯。在中低端市場逐漸擁擠的情況下,高端才是本土企業(yè)的出路。