文|節點財經 三生

又是一年春來早,現在看電影已經成為許多家庭的過年必選,春節檔自然也成為各大影視公司的必爭之地。據貓眼專業版數據顯示,截至2022年2月4日11時56分,2022年春節檔(1月31日-2月6日)總票房(含預售)破39億元。

在經歷過疫情期間的停擺、整頓、重啟之后,影視業目前已經習慣了和疫情共處,作為影視股市值最大的龍頭,光線傳媒(300251.SZ)自然也不希望錯過這個票房重地,其聯手張藝謀推出的作品《狙擊手》目前票房表現一般,目前以1.34億元屈居第六。但目前在春節檔眾多影片中,該片某瓣評分最高,達到7.7分,票房逆襲也不是沒有可能。作為主要的出品公司,光線傳媒也被資本市場給予了相當的期望。

但是,自從2020年《姜子牙》失利之后,光線傳媒也從18.03元/股的最高價跌落下來。截至1月28日收盤,公司股價為10.53元/股,跌幅超過40%,總市值約為308.91億元。那么,《狙擊手》會讓光線傳媒打響翻身仗嗎?公司未來的又該怎么看?

頭部效應凸顯,為何少了爆款?

首先要指出,光線傳媒的營收核心是電影及衍生業務,電視劇和經紀業務及其他占比較小,所以我們的分析主要是以電影市場為基礎。

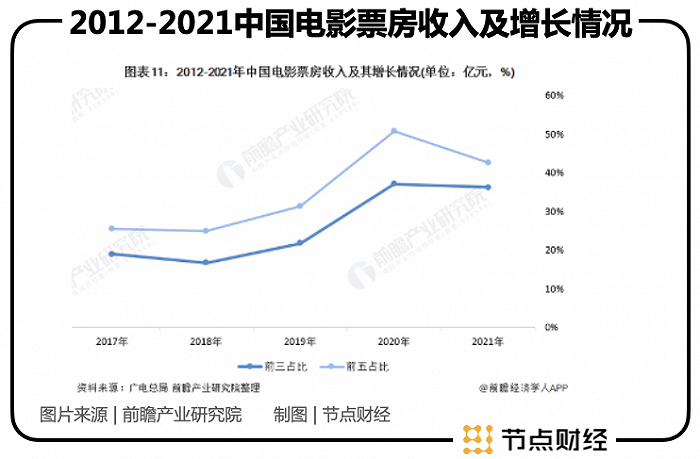

從整個的大環境來看,2021年,國內電影市場的總票房是472.58億元,相比疫情之前的2019年恢復了70%以上;院線方面,2021年新增銀幕6667塊,銀幕總數達到82248塊。無論是全年總票房還是銀幕總數,目前中國仍然保持全球第一。

除了規模快速恢復,國內影視行業近年來還有一個趨勢,就是國產影片比重大幅增加。2021年,國產電影票房為399.27億元,占比已經超過80%。此消彼長,對于國內影視業來說,這是一個很好的發展機會。彎道超車好萊塢大片,也不是沒可能。

而在國內電影市場回暖的情況下,國內電影市場的頭部效應也越來越明顯,行業集中度不斷提高。

比如2018至2021年,除了2020年比較特殊外,電影票房前三名和前五名的占比不斷提升。

所以,電影行業的頭部效應越來越明顯,影片的票房爭奪戰也日趨白熱化,這種情況下,對影視制造公司來說,其對爆款的追求也將更為迫切。

從剛過去的2021年來看,光線傳媒和幾大爆款影片如《長津湖》、《你好,李煥英》、《唐人街探案3》無緣。公司主投或參投的作品如《人潮洶涌》、《你的婚禮》等,雖然也給公司創造了不錯的營收,但作為影視板塊市值最高的上市公司,票房沒有爆款似乎有些落差。

之所以這樣,和光線傳媒在內容上的布局有關。近年來公司在動畫電影上投入頗大,但隨著《姜子牙》在2020年國慶檔失利,疊加疫情原因,整個影視行業的拍攝制作進程受到很大影響,后續作品沒有及時跟上。真人電影方面,與張藝謀合作的另一部反腐題材影片《堅若磐石》早已殺青,但遲遲未能上映。

此外,在內容打造上,光線傳媒擅長小成本高回報的作品,這種有些討巧的方式,遇到爆款當然可以大賺一筆,但也增加了票房上的不穩定性,畢竟大制作未必一定就有高票房,但概率要高得多。而且在觀眾越來越追求視聽享受的情況下,大片砸的真金白銀,能吸引更多人走進電影院,也更受院線重視。

比如今年春節檔聯手張藝謀推出的《狙擊手》,相比題材相近卻場面宏大的《長津湖之水門橋》,仍然屬于小制作。這兩部影片在春節撞檔,《狙擊手》難免處于下風。

綜合來看,光線傳媒想要憑借《狙擊手》給2022年來個開門紅并不容易,而回看光線傳媒在資本市場的起起伏伏,其對“爆款”作品的依賴,也由來已久。

“封神宇宙”背后的估值邏輯變化

《泰囧》應該是光線傳媒最成功的一個爆款作品,這部喜劇在開創徐崢的“囧系列”,創造票房奇跡的同時,也讓光線傳媒在2012年的最后一個月股價直接翻了一倍。

這是光線傳媒上市后第一次嘗到爆款的甜頭。此后,《致我們終將逝去的青春》、《中國合伙人》、《美人魚》等,也都在上映期間創造了很好的票房成績,助推光線傳媒的股價不斷上漲。

每年出一個爆款,曾幾何時,光線傳媒在影視圈就是這么風光。

資本市場看待影視公司的邏輯,其實和別的行業并沒有本質區別,仍然是看重產品的高質量和持續的發展能力。光線傳媒在爆款迭出的情況下,市場自然會更為看好,帶動了股價的持續上漲。

但是,2017年和2018年,光線傳媒產出爆款的頻率降低,直到2019年,才又爆出50億票房神話的《哪吒之魔童降世》。

在此之前的2015年,光線傳媒就已經開始注意到了動畫電影。那一年有一部國產動畫非常火,就是《西游記之大圣歸來》。

這部國產動畫的口碑之作雖然不是光線傳媒出品的,但之后光線傳媒就將這部作品的核心團隊“招安”,并成立彩條屋專攻動畫電影。

2016年,光線傳媒出品《大魚海棠》,拿下5.64億元票房;2017年,光線傳媒出品、發行了包括《大護法》在內的三部動畫電影。緊接著,2018年5月,光線傳媒砸下4000萬的真金白銀,認購動畫制作公司大千陽光20%股權。

有了這些積累,也才有了后面《哪吒》的爆火,而因為故事背景來源于中國傳統神話,《哪吒》爆火后,這部作品給了外界非常大的想象空間。

試想,如果“封神宇宙”中的各種神話故事能夠一部部拍成一個系列電影,參考漫威火遍全球的復仇者聯盟系列,那真是前途無量。當然,也有人希望光線傳媒能夠走迪士尼的路線,專攻動畫電影,同樣讓市場浮想聯翩。

總之,市場再次對光線傳媒的作品充滿了期待,也正是基于這種期待,《哪吒》之后出品的《姜子牙》被市場寄予厚望,這從公司股價的走勢上也一目了然。

2020年9月,電影院解封時間還不長,因為《姜子牙》的上映,光線傳媒股價一路漲到了18.03元/股的歷史第二個高位。

但是,希望越大,失望也越大。

其實《姜子牙》的票房成績還可以,13.7億元,當年國慶檔排名第二。但相比此前50億的《哪吒》,顯然不能讓人滿意。而且這部作品口碑不佳,也沒有起到強化“封神宇宙”這一概念的作用,某瓣評分目前也只有6.7,《哪吒》評分達8.4。

不管是此前把光線傳媒想象成漫威或者迪士尼,《姜子牙》的滑鐵盧都是一次不小的打擊。

此后,市場開始從估值邏輯上懷疑,對光線傳媒是不是太友好了?而對于上市公司來說,一旦事情從具體業績上升到估值邏輯的層面,一般都不會是小打小鬧。

其實,資本市場懷疑的,仍然是光線傳媒持續生產高質量作品的能力。畢竟,遇到爆款不能憑借“撞大運”這種低概率事件,資本需要的是穩定性。

《姜子牙》之后,光線傳媒的股價開啟下跌模式,跌幅一度超過50%。

其實,不論是漫威還是迪士尼,都非常善于對公司重點IP的打造和運營管理,這是它們在電影市場立足的核心競爭力。比如在漫威的復聯系列中,有的作品不論口碑和票房,其實也不怎么樣,但漫威成功搭建了一個IP生態系統,一兩部爛片,對核心內容和IP構不成太大沖擊。

相比之下,光線傳媒對內容的打造與世界頂級公司還有明顯的差距。那么,面對資本市場重新審視的目光,光線傳媒應該怎么辦呢?資本市場還會給它機會嗎?

儲備庫豐富,IP仍需系統化打造

其實,從業績上看,光線傳媒很難被給予更高的估值。因為公司近年來的業績表現非常不穩定,在疫情爆發之前就已呈現出忽高忽低的狀態。

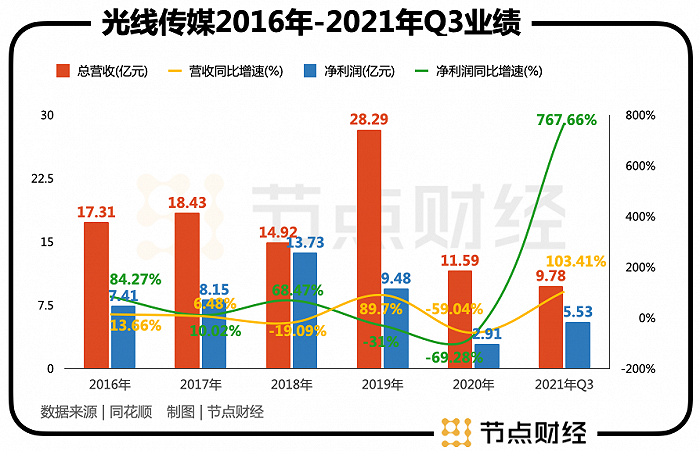

直接看財報數據,2016年至2019年,光線傳媒的總營收分別為17.31億元、18.43億元、14.92億元和28.29億元;歸母凈利潤分別為7.41億元、8.15億元、13.73億元和9.48億元。

有這樣飄忽的業績表現,歸根結底還是產品的穩定性不高。電影作為公司的核心產品,如果其質量和票房充滿變數,“半年不開張,開張吃半年”,投資者顯然不能放心。

當然,這也是影視行業普遍存在的問題,而光線傳媒作為行業龍頭,截至1月27日收盤,公司的動態PE在40倍左右,估值水平已處于行業前列。

光線傳媒之所以還能有這樣的待遇,也和市場仍對公司有所期待有關。

前面已經提到,光線傳媒和張藝謀除了《狙擊手》之外,還有一部《堅如磐石》仍未上映。這部電影雖然一再延期,但有張藝謀+周冬雨做招牌,仍然有相當的票房號召力。

此外,《姜子牙》在結尾處還預告了另一部動畫電影《深海》,這也是光線傳媒的重點項目,制作成本高達2億元,由《大圣歸來》導演田曉鵬執導。光線傳媒目前的電影儲備項目達60至70部,其中包括《哪吒2》《大魚海棠2》《西游記之大圣鬧天宮》《魁拔》《八仙過大海》《鳳凰》等。

最后值得一提的是,中國科幻最大的IP《三體》也被光線傳媒拿下,雖然目前還是前期策劃階段,能不能拍好《三體》更是一個未知數,但憑借作品的超高人氣,很多粉絲仍然很期待電影版的出現。

在最近半年的機構研報中,光線傳媒被關注的重點,也是其數量豐富的儲備項目中能否再出爆款,最好是低成本高回報的那種。

圖片來源:同花順

所以,對于光線傳媒來說,“內容立身”不僅是一句口號,更是資本市場給它估值的基礎,要獲得市場的認可,必須要具備持續產出好內容的能力。光線傳播當然具備生產“爆款”的能力,但“持續產出”這四個字卻很難得到保證。

資本市場一度期望光線傳媒可以圍繞爆款產品,打造一個完備的內容生態,進而持續產出爆款產品。但目前來看,市場并未看到理想的結果,股價走低也符合邏輯。

這個春節檔,《狙擊手》也許會逆襲,但對光線傳媒來說,即便逆襲也只是昨日重現。資本市場想要看到的是,在公司的儲備庫中,出現好作品的概率更高,而不是有太多的不可測。

也許,漫威和迪士尼系統打造內容IP的經驗教訓,光線傳媒該上心多學學了。