文|每日財報 楚風

1月26日晚間,華聯綜超披露重大資產重組草稿,擬轉型高端鋁行業。公告顯示,華聯綜超擬作價22.9億元向控股股東華聯集團或其指定的第三方全部資產與負債,并擬以發行股份的方式收購創新金屬100%股權,交易價格為114.82億元。同時,華聯綜超擬募集15億元配套資金,提高鋁合金材料產能。

《每日財報》注意到,創新金屬主要從事鋁合金生產和加工,近幾年來業績發展較為穩定。不過相對于A股同類上市公司,創新金屬毛利率并不具備優勢,還存在供應商集中、資產負債率較高的風險。

創新金屬借殼上市,華聯綜超轉型鋁行業

華聯綜超是國內較早開展大型綜合超市業務的企業,在1996年就在北京開業第一家門店。2020年以來,在新冠疫情和社區團購的沖擊下,華聯綜超業績持續下滑,2021年前三季度虧損1.593億元。在此背景下,創新金屬打算借殼華聯綜超登陸資本市場。

早在2021年7月份,華聯綜超就披露重大資產重組停牌公告,擬通過發行股份的方式購買創新金屬100%股權。今年1月26日,華聯綜超披露新一份重大資產重組草案,進一步完善交易價格、業績承諾、募投項目等方面,雙方交易迎來是指性進展。次日,A股市場表現弱勢,三大指數大幅下挫,華聯綜超收獲漲停。

此次交易主要分為三個步驟,包括重大資產出售、發行股份購買資產和募集配套資金。具體來看,華聯綜超擬向控股股東華聯集團或其指定的第三方出售全部資產和負債,置出資產交易對方以現金方式支付對價。經雙方協商,此次交易價格為22.9億元。

其次,華聯綜超擬以3.44元/股的價格,向創新集團、崔立新、楊愛美、耿紅玉、王偉以及創新金屬財務投資人購買其持有的創新金屬100%股權,交易作價114.82億元。交易完成后,華聯綜超控股股東將變為創新集團,實控人將變更為崔立新。

最后,華聯綜超擬非公開發行股份的方式募集資金不超過15億元,分別用于創新金屬年產80萬噸高強高韌鋁合金材料項目(二期)、云南創新年產120萬噸輕質高強鋁合金材料項目(二期)。

創新金屬質地如何?加工廠毛利率遜色

公開資料顯示,創新金屬成立于2007年,旗下主要產品包括鋁合金棒材、板材、線材、型材和汽車輪轂,綜合年產能超過500萬噸,是國內規模最大的鋁合金材料生產研發基地之一,在3C及輕量化領域先發優勢較明顯。

近幾年來,創新金屬業績增長較為穩定,但凈利率非常低。2018年至2021年前三季度,創新金屬實現營收分別為402.08億元、381.23億元、434.92億元和414.23億元,實現凈利潤分別為2.83億元、5.31億元、9.18億元和6.59億元,凈利率分別為0.70%、1.39%、2.11%和1.59%。也就是說,創新金屬收入雖高,但轉化為利潤的部分并不多。

創新金屬凈利率明顯較低,毛利率不高是重要原因之一。2018年至2021年前三季度,創新金屬實現毛利率分別為3.56%、4.41%、4.96%和4.24%。其毛利率相比A股同類上市公司并不具備優勢。

據Wind數據,A股鋁合金及制品上市公司共有7家,2020年銷售毛利率平均值為21.26%,中位值為15.88%。以永茂泰為例,2020年永茂泰汽車零部件毛利率為21.93%,鋁合金錠毛利率為12.74%,加工業務毛利率為25.42%。

華聯綜超在公告中表示,創新金屬從事鋁合金加工業務,定價原則為“鋁基準價+加工費”,主要利潤來自加工費。由于原材料鋁的價值較高,鋁加工行業具有“料重工輕”的特點,導致毛利率較低。

《每日財報》注意到,創新金屬主要原材料是電解鋁,但自身并不生產電解鋁,原材料是由第三方提供,對前五大供應商存在較大依賴性。

報告期內,創新金屬前五大供應商的采購金額占主營成本比例超過80%,最主要的供應商為中國宏橋。2018年至2021年前三季度,創新金屬向中國宏橋采購的鋁水量分別為 295萬噸、254萬噸、272萬噸和195萬噸。

鋁價格波動走高,行業供給缺口仍存

由于創新金屬自身并不生產電解鋁,而是鋁合金加工企業,因此對鋁價格走勢敏感度較高。華聯綜超表示,創新金屬的定價模式采用“鋁基準價+加工費”模式,國內的鋁基準價存在一定的不確定性,如果原材料的市場價格出現持續的大幅波動,會給創新金屬運營和銷售帶來不利影響,若原材料價格持續大幅提升,會對標的公司營運資金帶來較大壓力。

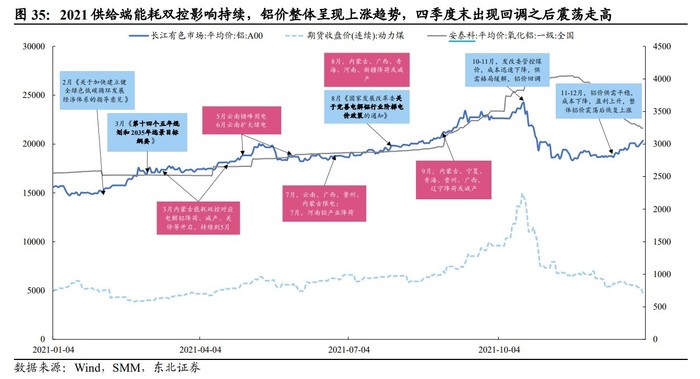

2021年,市場需求持續緊平衡,導致鋁價格波動上升。據東北證券研報,雙碳政策及能耗雙控由點及面鋪開引發供給抽緊,Q2-Q3電力短缺導致供給再受打擊,10月份由于動力煤、氧化鋁等原材料價格暴漲,鋁價持續走高并于10月19日達到歷史最高價24240元/噸。隨后動力煤價格迅速回落,鋁價回調,回落至18500元/噸之后震蕩走高,12月31日報收20460元/噸,全年上漲31%。

在國內,電解鋁供給長期受限于4500萬噸天花板,2022年行業供給缺口仍存。據國金證券研報,預計2022年電解鋁短缺11萬噸,供需維持緊平衡;22年預測總供給3983萬噸,包括國內電解鋁產量3903萬噸,凈進口電解鋁80萬噸。

《每日財報》注意到,2022年以來,鋁價格仍然處于上漲趨勢,長江有色-鋁價格均價由1月4日的20110元/噸漲至1月27日的21430元/股,漲幅為6.56%。

華聯綜超重大資產重組迎來新進展,置入創新金屬構成重大利好。創新金屬業績增長穩定,但經營仍存在一定風險。創新金屬作為鋁合金加工廠,自身并不生產電解鋁,對原材料價格敏感度較高,毛利率明顯低于同行。