文|奇偶派

北京的打工族,上班途中又多了一種吃早餐的方式。

2022年1月初,隨著北京部分地鐵站點新增的京東便利店和羅森便利店正式進入試運營階段,奔波于北京的打工人們穿梭在地鐵內也能感受到更濃厚的煙火氣了。

盡管不能夠像武漢等新一線城市在地鐵便利店售賣熱飲、包子等鮮食產品,讓部分年輕人直呼遺憾,但時隔多日,再一次告別地鐵荒漠還是讓人激動不已。

網絡上的精美文案,給出了年輕人對于上班途中的便利店如此著迷的答案:“云層深處有一家便利店,販賣著粉色的溫柔。那么,城市里也該有家便利店,地方不大,足夠溫情,編織著人間尋常的煙火氣”。

便利店的存在,不僅是解決一天三餐的快捷之選,同樣也是工作間隙的解壓之處。在這里,不管是白天的熱鬧、夜晚的孤寂,人們24小時的形形色色一覽無余。

而當便利店走進地鐵站、寫字樓這些更貼近年輕人營生的場所,煙火氣第一次和這種并不新鮮的商業模式結合起來。

閱讀本文,你將了解以下問題:

1.城市化高速建設下,便利店里的煙火氣有多旺?

2.城市便利店,是怎么沾上煙火氣的?

3.給便利店“裝”上煙火氣,需要花多少錢?

便利店里的煙火氣越來越旺

北京,一度被視為便利店的荒漠。

早在2004年,受到2003年韓國大邱地鐵火災影響,北京發布了《北京市城市軌道交通安全運營管理辦法》。這座國際化大都市的地鐵內,一度與各種商業活動絕緣。

而在武漢,地鐵便利店甚至是地下商業綜合體都幾乎緊隨每條線路的開通而誕生。其他城市通勤路上的“煙火氣”也讓在北京上班的年輕人無比羨慕。

2020年初,政策的松動讓人們看到了便利店重新入駐地鐵的希望。先是商務部等13部門聯合印發了《關于推動品牌連鎖便利店加快發展的指導意見》,其中提到了“重點推進品牌連鎖便利店的建設,適時擴大實施范圍”。

隨后同年8月,商務部又進一步細化意見,并提出了“15分鐘便民生活圈”規劃。而彼時的北京地鐵已經開始自動售賣機、快速照相機等商業模式的身影。

當然,最受關注的還是2021年7月試運營的DELIGOGO、羅森和京東便利店三家地鐵便利店的試運營。

據《北京晚報》消息顯示,除了上述品牌,還包括全家便利店、華潤萬家vango便利店等品牌都已確定于今年入駐北京地鐵。開店范圍涉及北京地鐵5號線至15號線部分站點。

“終于不用羨慕其他城市的朋友能在趕地鐵時買早飯了”,對于“荒廢”多時的地鐵商業重啟,多數上班族抱有極大的期待。

奇偶派拍攝

當然,從媒體報道的多家門店的試運營狀況來看,整體客流量不算特別高,部分站點之間也存在一些差距。

顯然,目前北京地鐵便利店的涉及范圍和售賣產品(三明治、飯團等產品居多)的限制,讓冉冉升起的煙火氣有了一定的局限性。

而這種情況在武漢這樣新一線城市則更加少見。

2016年,對于武漢便利店的發展是至關重要的一年。這一年中,羅森將自己的業務版圖擴張至了武漢等華中區域,新開業的多家門店中,還包括位于江漢路地鐵站的地下便利店。

在香港路上班的汪波,每天從江漢路地鐵站出發搭乘6號線直達香港路,出地鐵就是公司,一路上沒有合適的早餐店供他選擇。

而現在,這家位于江漢路地鐵站內的羅森便利店成為了他的首選。同時,也彌補了大部分武漢打工人的早餐需求。

早7點40分至9點、中午11點50分至12點30分、下午4點半至晚上9點是羅森這家地鐵便利店生意最火爆的三個時段,即食產品往往供不應求。

當然,除了羅森以外,江漢路地鐵站內,還有武漢當地品牌Today、“7TT”和”Loco”等多家品牌,便利店自身也存在一定的競爭關系。

而到了地上,地面便利店之間的競爭則更加激烈。

2020年,湖畔大學校長馬云在武漢參觀時,品嘗了一份來自便利店內制作的熱干面,并表示味道非常好吃。

憑借拓展熱干面等本土化美食,武漢當地本土品牌便利店有了和外資便利店品牌競爭的資本。以售賣關東煮、飯團等鮮食產品為代表的7-eleven、全家等外資便利店在武漢并不吃香。前者更是僅僅在武漢開店7家。

“老板,來碗熱干面,放根油條,再加一杯豆漿”。這種過往只能出現在街邊早餐店里的畫面,現在幾乎原封不動地照搬進了武漢部分便利店內。

據高德和百度地圖數據顯示,武漢共有1632家便利店,分布于三環線內的約占80%。便利店分布的密集程度也與周邊商業布局息息相關。

位于武漢江漢區的泛海國際SOHO城,8棟寫字樓至少聚集了6家便利店。其中,可售賣熱干面等本土化食品的羅森、有家、Today人流量最大。

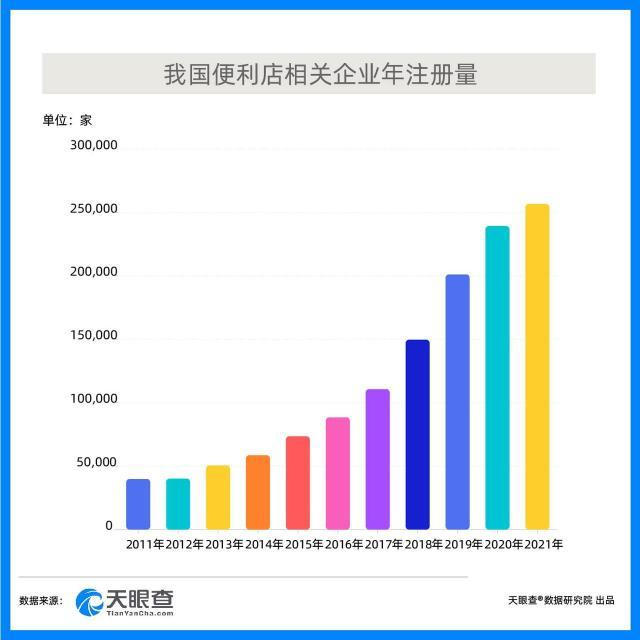

將視角放大,天眼查數據顯示,我國現有105萬余家企業名稱含“連鎖超市、便利店、便利超市、便利連鎖、連鎖便利”。近十年來,年度注冊增速一度逼近30%。

2021年,我國新增便利店相關企業超過25.7萬家,較去年同比增長7.3%。而在今年,全國品牌化連鎖化便利店總量將達到30萬家,全國中等以上城市每百萬人口不少于200家門店,連鎖便利店24小時營業門店的比例不低于30%(含無人零售店)。

圖片來源:天眼查

在政策的扶持下,各大類型的便利店實現了有序迅猛的增長。而煙火氣,則成為了便利店“城市戰”的重要法寶。

便利店的冷暖百年

北京地鐵便利店試運營狀況表明,作為非24小時時段經營的便利店鋪,客流量高峰期一般出現在早上上班時間和晚上下班時間。其中,早上七點至九點的客流量為全天的36%左右。

這一時間段恰好對應了一天之中煙火氣最濃厚的時刻。同時,也與傳統的24小時營業便利店,在業態上有了肉眼可見的不同。

如果你了解便利店的發展史,一定會好奇,這種商業模式是如何和煙火氣沾上關系的。

最初的便利店,誕生于電氣時代。家庭冰箱和空調等冷氣設備的缺乏,讓便利店被賦予了販賣冷飲乃至面包、牛奶等基本品的“特殊”意義。

1927年,帶著這樣的模式。美國南方制冰公司開創了便利店的前身。經過近20年的試點和探索,1946年世界上第一家真正意義上的便利店成立了。并且因其早上7點至晚上11點的營業時間被命名為“7-Eleven”。

1974年,“7-Eleven”的門店數量達到5176家。同一年,日本伊藤洋華堂董事鈴木敏文,通過不懈努力,最終獲得了“7-Eleven”在日本的特許經營權,完成了便利店的真正賦能。

直到這個時候,甚至之后便利店剛步入國內時,其主要功能還是以小型超市的概念提供商品售賣服務,聽起來“簡單而又冰冷”。

“一個城市的便利店密度,衡量著一個城市的商業化、現代化程度,每三千人擁有一家便利店的話就能達到整體的便利化,每兩千人擁有一家便利店的話,那就是商業的高度便利化。”對于便利店對于城市的重要性中國人民大學黨委書記黃江民曾經這樣解釋道。

帶著這樣的理念,瘋狂的國內品牌在便利店市場與資歷更老的外資品牌們展開了激烈的開店爭奪。

2021年便利蜂計劃在國內開店超4000家,2023年更是提出了目標一萬家的偉大宏圖。

然而,即使漲勢兇猛,市場也不那么看好這個國產品牌的前景。在這一領域,7-Eleven、全家、羅森的競爭早已進入白熱化。后者更是在去年底完成了對于百貨類上市公司天虹股份的股權收購。盡管擴張不利,這家上市公司在華南市場仍舊有著一定的影響力。

同時,這種激勵的競爭也體現于便利店行業的集中度上。據數據統計,2021年,中國市場前十大便利店店鋪數占全國店鋪總數的67%,并且前兩名由石油系“雙雄”霸占,合計占比達到36%,只有美宜佳能夠與之抗衡。整體集中度也相較歐美市場略低。

在二線梯隊中,羅森、全家、7-Eleven的門店數均不足5000家,每年營業額也遠低于頭部品牌。

在前三大品牌頭部效應持續強勢的背景下,眾多剩余品牌最終的歸宿便淪為了盤踞各自區域的山頭。

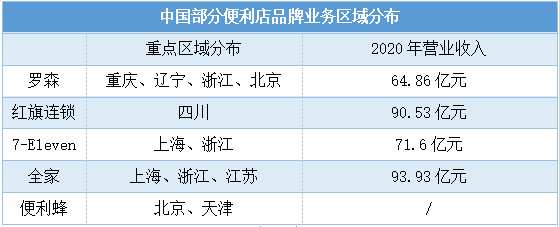

地域化是中國便利店市場的第二大特征。例如知名便利店品牌紅旗連鎖,就長期分布于四川各地,依靠強大的地域效應在2020年收獲了90.5億元的營業收入。

其他諸如從江浙滬起步的羅森、武陵山區域的天福以及新晉崛起的北京品牌便利蜂在其版圖擴張的過程中都帶有強烈的地區屬性。

奇偶派制表

當然,日趨激烈的競爭意味著沒有任何品牌能夠永遠待在自己的“舒適圈”。今年羅森的另一筆收購,出售方為WOWO,被譽為曾經的“成都24小時便利店之王”。在完成這筆交易后,未來羅森有望在四川市場和“山大王”紅旗連鎖掰掰手腕。

而在份額更大的上海市場,全家、7-Eleven和新晉加入的便利蜂等品牌也同樣展開了激烈的交鋒。

7-Eleven創始人鈴木敏文,曾在其著作中寫到:“人們總是習慣性的以為市場上的競爭對手越少越對自己有利,但是一旦沒有了競爭對手,事業往往會止步不前”。

地域化特征明顯,外加窒息的競爭節奏,迫使品牌不得不實施差異化戰略來滿足消費者的多樣化需求,在水深火熱的便利店市場完成自保。

北京地鐵便利店的起起伏伏、其他一線城市早晨便利店內的熱鬧場景,讓一眾品牌看到了城市喧囂中行業的新出路,即給便利店“裝”上煙火氣。

問題是,這是門容易生意嗎?

便利店里“裝”煙火氣,能賺錢嗎?

人們習慣用“彎腰撿鋼镚兒”來形容便利店行業盈利的不易。

經歷了U字型發展的便利店行業,單店盈利尚且困難,更別提經歷規模化后的眾多品牌要如何實現精細化經營。

剔除供應鏈、加盟費、會員費等規模化所需考慮成本因素,單店管理中,煙火氣能給便利店帶來多大的利益,給便利店“裝”上煙火氣又需要付出多少額外成本?

在便利店的主要成本支出中,有兩項支出占據了其中絕大部分比重:房租和職工薪酬。

據《2021年中國便利店發展報告》數據顯示,在主要費用占25.8%的成本結構中,房租成本占6.5%。與之形成對比的是,面積更大的百貨超市中房租卻不是成本的最高項,僅占2.5%。

以重啟的北京地鐵便利店為例,據相關業內人士透露,北京地鐵便利店的月租金在每平方米4000元-5000元,意味著一家20平米左右的便利店月租金將達到10萬元。

在武漢等新一線城市,房租會偏低一些,但一線位置的便利店,月租金基本不會低于5萬元。

另一大支出是員工薪酬,據武漢當地部分便利店員透露,他們的工資在4000至5000元每月之間,而標準便利店的配置為1名店長加4至5名店員。綜合總月薪酬為2.8萬元左右。

另一組盈利數據則顯示,便利店的單店標準平均營業額在10萬元左右。這表明,即使不計算水電、庫存等成本,部分便利店也存在虧損風險。

煙火氣,實際上是被品牌視為增收的一門利器:利用人流量最高峰期的即時需求,拓寬產品維度,增加銷售量。

那么“煙火氣”究竟能給帶來多大的收入呢?

奇偶派(jioupai)探訪了位于武漢文昌路地鐵站附近的一家有家便利店發現,店內提供早餐產品售賣服務,產品包括包子、水煮蛋、關東煮、熱干面等。

據店員透露,工作日的早餐業務的有50至60個顧客進行消費,平均客單價接近10元。早餐業務的日營業額為500元左右,月營業額達到了1.5萬元。

經過計算發現,“煙火氣”的代表,早餐,能夠為便利店帶來15%的營業額提升,從提升率來看,有著極高的發展前景。

另一方面,在大幅度提升收入的同時,早餐的推陳出新,也給便利店帶來了成本的增加。

以早餐業務中銷量最高的熱干面為例。首先是制作產品的機器,通過網上資料顯示,小型簡易煮面機的市場價大概在500元左右,帶料包的熱干面零售價為每包5元左右。

與營業收入的提升相比,成本壓力的增加顯然有些微不足道。當然,并不是每家便利店都有“能力”售賣早餐服務。加盟模式意味著,不管是熱干面、關東煮甚至是是水煮蛋都需要向總部繳納額外保證金后才能得到授權。

由此看來,高額的保證金可能才是早餐業務最大的風險點所在,但這依然無法掩蓋“煙火氣”的高盈利潛質。

同時,數據也驗證了這一觀點。據7-eleven品牌有關人士介紹,以關東煮、包子以及本土特色化美食產品的毛利率額高達60%。而包裝食品的毛利率僅為25%左右。

作為武漢當地便利店品牌,Today今天便利店創始人宋迎春認為,“鮮食本土化”是便利店發力鮮食業務的重要方向。資料顯示,Today是第一家在武漢賣熱干面的便利店,單年熱干面總銷量一度超過380萬份。

在所有售賣熱干面的門店中,鮮食SKU占比為10%,而銷售額占比則達到了30%。

城市便利店,人間煙火氣。在這個越來越需要迎合年輕人的時代,向便利店,這臺不知疲倦的永動機里加入煙火氣,正在得到市場的更多認可。

寫在最后

“當下我國地鐵商業的發展模式可以借鑒他山之石”,對于北京便利店的后續發展,中國商業聯合會專家委員會委員賴陽表示,可以參考部分一線城市的發展模式,即創造多種業態的地鐵商業。

而對于便利店行業自身的發展,道理同樣如此。從最初的冷藏食品售賣,到全品類24小時的便捷服務,再到如今差異化需求中誕生的煙火氣。便利店自身的業態也在不斷優化和改變。

從目前的情形來看,煙火氣,有很大的機會被更多便利店品牌接納,并真正做成一門像樣的生意。

不過仍然需要警惕的是,一旦接觸鮮食領域,食品安全的問題就會被無限放大。黑貓平臺顯示,多家便利店品牌的鮮食產品遭到了顧客不同程度的投訴。

便利店里的煙火氣在吸引顧客目光的同時,背后也潛藏著不少看不見的風險。在便利性和安全性之間,品牌或許還需要做出更多權衡。

便利店里“煙火氣”的誕生,是消費者需求和便利店激烈競爭之下的供需雙向促成。從我們的研究看,這些“煙火氣”商品的利潤率是遠高于包裝成品利潤率的。所以各大便利店都熱衷于擴充這些商品品類與柜臺,甚至不惜看起來像是一個餐廳。

自然,它既有商業利益,也有滿滿的溫暖與人情味。冬日地鐵里的一塊炸雞,一根玉米,真是美好的一天啊!

參考資料:

1.《便利店北京地鐵爭奪戰》靈獸傳媒

2.《北京地鐵便利店按下重啟鍵 未來發展可借鑒“他山之石”》證券日報

3.《街角的戰爭:便利店是如何崛起的?》進擊波財經

4.《通勤路上有了“煙火氣”,天眼查數據顯示:2021年我國便利店企業同比增長7.3%》金融界

5.《「行業深度」洞察2021:中國便利店行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)》前瞻經濟學人