記者 | 李昊

玻璃價格高位回調,帶崩了旗濱集團(601636.SH)四季度業績。

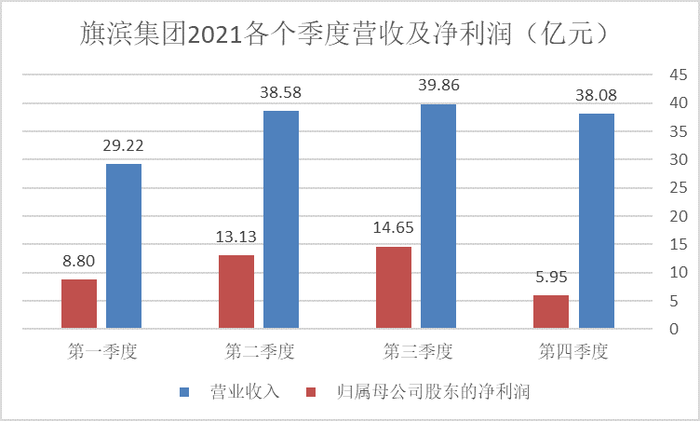

1月26日晚,旗濱集團發布業績預告稱,預計2021年實現營收138.45億元-153.02億元,同比最高增長58.67%;實現歸屬于上市公司股東的凈利潤40.40億元-44.66億元,同比最高增長144.65%。

結合2021年三季報數據,以旗濱集團業績預告數據的中值計算,第四季度公司實現營收約38.08億元,實現凈利潤5.95億元。在營收環比未出現較大變化的前提下,第四季度公司凈利潤環比下降約60%。

針對業績變動旗濱集團表示,2021年玻璃應用領域擴展以及需求結構的變化,促進了玻璃行業景氣度的提升。全年來看,玻璃行業量增價漲,整體盈利能力顯著提升。但四季度市場信心不足,需求下降、產品價格回落、主要原燃料價格上漲,壓縮了產品利潤空間。

旗濱集團營收數據透露出兩個信息:一是營收仍處于較高位,二是凈利率下滑。

營收方面,旗濱集團的主要產品為浮法玻璃,2020年公司浮法玻璃原片占總營收的88%;建筑玻璃為浮法玻璃的下游產品,約占公司總營收的12%。浮法玻璃價格的高低直接決定了公司營收的多少。

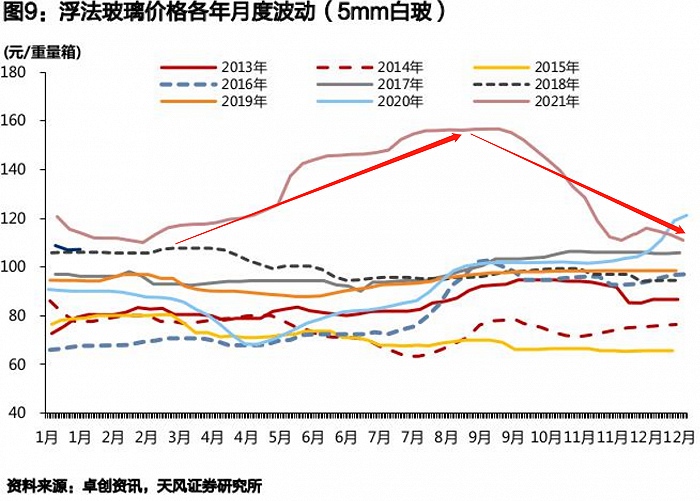

玻璃行業下游包括房地產、光伏、電子屏幕等。2021年前三季度受益于行業高景氣度,浮法玻璃量價齊漲,玻璃生產公司大多處于滿產滿銷的狀態。以浮法玻璃為例,2021年其價格達到了歷史新高,但觸頂后下行,最新價格與2021年初價格基本持平,漲價紅利基本消散。

對于后續玻璃價格走勢,天風證券1月22日研報認為,全行業平均利潤目前或仍處于底部區間,目前價格水平下部分玻璃窯爐已無利可圖,判斷價格下行空間有限。后續若需求加速好轉,光伏玻璃價格仍有望階段性調漲。

至于后續出貨量如何,天風證券認為,光伏端需求持續回暖,中長期看未來若上游原材料價格回落,疊加政策推動,光伏裝機需求有望持續改善。地產端玻璃需求的高景氣或延續至今年1月,隨后呈現小幅下降趨勢。

值得注意的是,今年玻璃量價齊漲讓部分公司投建產能。天風證券指出,今明兩年光伏玻璃擬投產新產能量較大,總體來看,光伏玻璃未來形成供大于求的局面可能性較大。

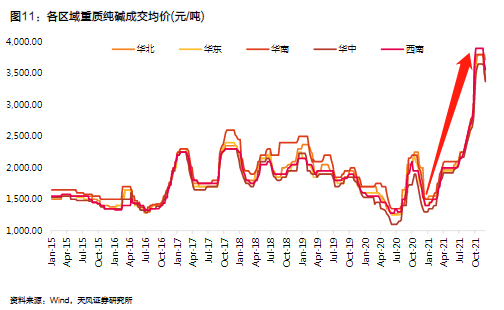

與此同時,成本的持續增加進一步壓縮了旗濱集團的利潤。

玻璃的主要原材料為硅砂、純堿、燃料等。2021年純堿需求量持續增加,價格上漲后達到了近幾年的新高。

同時,玻璃成本端呈現繼續上升的趨勢。旗濱集團曾提示風險稱,2021年天然氣等主要原燃料價格過快上漲,直接推高玻璃制造的成本,原燃料價格持續上行將給公司帶來成本上升的風險。

天風證券研報指出,原燃料重堿價格小幅回升,動力煤、石油焦等燃料價格亦有所上漲。疊加玻璃原片價格漲幅有限,玻璃企業利潤進一步縮減。

市場對旗濱集團業績下行的擔憂已反映在股價上。2021年8月27日公司股價觸及28.93元/股,為上市以來新高,公司市值也突破770億元。但隨后公司股價陰跌不止,至今已跌去40%,市值蒸發超300億元。

與此同時,旗濱集團的籌碼已大幅分散。截至2021年三季度末,公司股東戶數為11.91萬戶;但到了12月20日,股東戶數增加至16.68萬戶。