文|新消費Daily Lulu

《2021年新消費投融資盤點(上)》,食品飲料賽道足以稱之為是新消費投融資的“最強王者”,也可以說是新品牌入局最多的賽道。

《2021年新消費投融資盤點(中)》,美妝個護、母嬰、寵物、服裝配飾、運動健身、家居家用6大賽道,則更多是聚焦差異化創新,眾多新品牌在傳統賽道、大品牌、以及消費者認知變化中突圍。

接下來,更多是2021新消費投資的下半場主題:不再聚焦消費品牌瘋狂下注,而是將戰線拉長,在整個消費賽道中,從后端的原料、供應鏈服務到終端的渠道、新場景平臺,都成為市場關注的重點之一。

再者,除去“吃穿住行”這些基本需求外,新消費群體、細分消費群體的個性化需求,或將衍生出更多樣的新生活方式。加之5G基建不斷完善,下半年元宇宙爆火,虛擬概念、元宇宙概念等賽道也在受到關注。

當下,新消費投資并非“寒潮”,而是回歸理性,“沒有了沖動下的瘋狂搶投”,消費投資下半場,想象空間還很大。

01、線下的反攻與升級

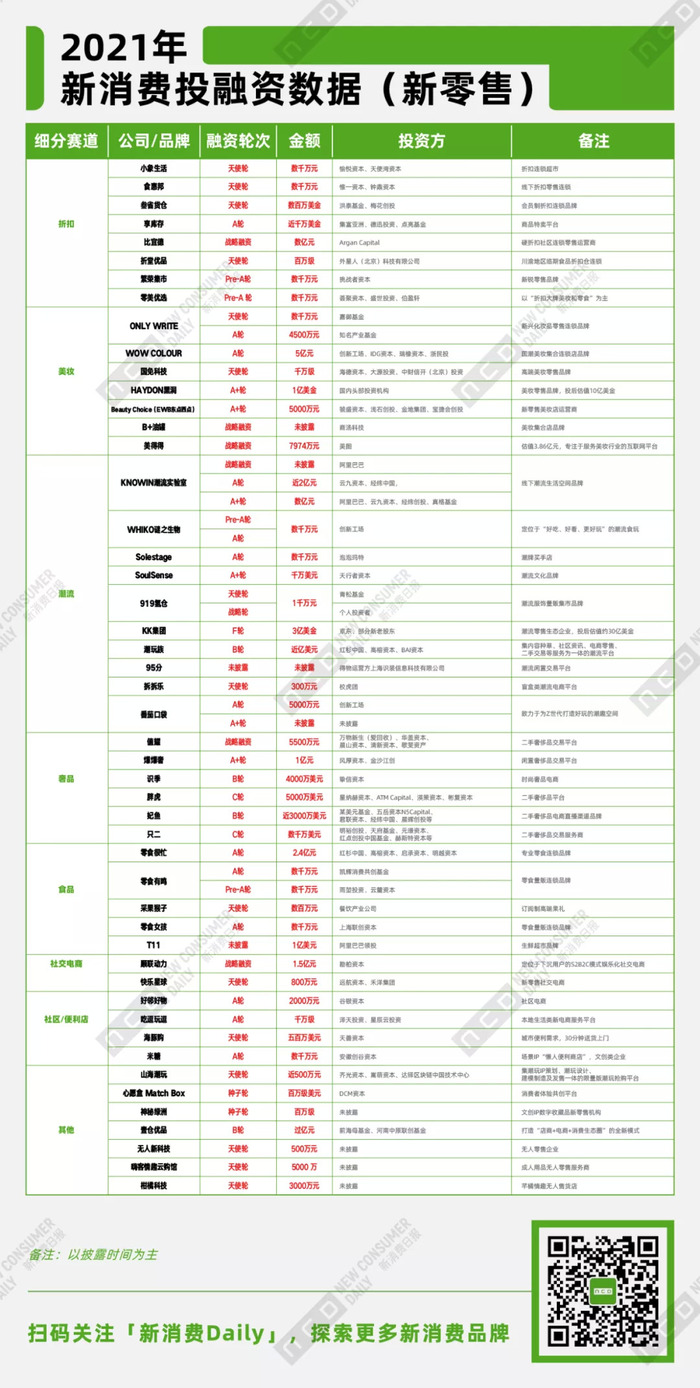

據新消費Daily不完全統計,2021年新零售平臺共完成56輪融資,總金額達75.99億元,其中4輪未披露金額,僅次于食品飲料、美妝個護和運動健身。

同時在這些融資平臺中,無論是美妝集合店、折扣連鎖店或臨期折扣店,還是奢侈品電商等,新零售創新型都是風頭正勁的藍海,也受到了資本的熱捧。

一方面,新型國貨美妝集合店ONLY WRITE一年內完成了兩輪融資;WOW COLOURL、HAYDON黑洞等都完成數億元融資。例如成立于2020年底的美妝零售品牌「HAYDON黑洞」,截止如今,成立不過1年,就已完成了1億美金A+輪融資,且投后估值10億美金。

另一方面,線下潮流集合店“風頭無兩”,KNOWIN潮流實驗室、WHIKO謎之生物、919氫倉、番茄口袋等一年內完成了多輪融資,其中KNOWIN潮流實驗室甚至創造了目前國內線下潮流業態的融資記錄;另外被稱為“潮流零售獨角獸”的KK集團2021年年底已向港交所遞交招股書,沖刺中國“潮流零售第一股”。

觀察這兩類門店“新物種”,我們可以發現,相比于此前的美妝或其他類集合店,“新物種”從銷售的產品到空間打造上都有很大的不同。一則是與絲芙蘭、屈臣氏等美妝集合店相比,新國貨美妝集合店更多去呈現新國貨品牌產品,SKU也很龐大;而潮流門店則增加了潮玩、全球潮流商品等更符合當下年輕人潮流的品類。

其次,顏值經濟當道的時代下,門店的空間打造也十分重要,以KK集團旗下「THE COLORIST調色師」,屢獲融資的「HARMAY話梅」這類線下彩妝集合店則頗具代表性,面積大+顏值高+沉浸感是他們的共同特點。

例如,「THE COLORIST調色師」運用漸變調色板的概念,通過多種色彩組合和五顏六色的各類商品,打造出了一個一個高顏值+科技感的現代門店。

總之每一家店都有自己的特色,打造所謂的“一店一景”已經成線下創新型門店的共識,如喜茶亦是如此。這樣的門店就不再是簡簡單單的售賣商品的店鋪,而是一個具備社交屬性的消費體驗地。

再者就是融資較多的線下折扣連鎖店,此前就有投資人說過,“折扣超市是一個規模巨大的市場,高性價比是零售發展的長期底層驅動力之一。”這半年來,中國市場上這類業態也在蓬勃發展,以9月宣布完成數億元融資的硬折扣社區連鎖零售運營商「比宜德」為例,其成立于2017年,2017-2021年銷售年復合增長率為120%,自有品牌占銷售總額約40%。

其實對于消費品牌而言,無論是消費體驗,還是零售場景,線下門店目前還是主戰場。根據艾瑞咨詢《2021年中國即時零售行業研究報告》顯示,從2015-2020年間,我國線上消費占比持續擴大,線上零售已逐漸成熟,但線下零售市場仍占據大部分市場份額,線下實體門店仍是零售主體,2020年線下零售額仍占到中國社會零售總額的70%。

而中國零售業態多樣,無論哪一種處在高速發展下,也都并不稀奇,但有一點可以肯定的是,當下的線下門店,都正在往“數字門店”進化。

傳統的線下門店更多的是客流生意,既不認識消費者,也不清楚消費者喜好。而在數字時代下,新零售創新型門店擅長通過數字化去做管理,一方面能夠追蹤每一個消費者,盡可能最大化將用戶數據保存分類,歸類出用戶畫像,精細化管理運營用戶;另一方面能夠追蹤后端供應鏈,從品類規劃到選品策路、再到庫存動銷,實現智能門店管理。

事實上,大多數新消費品牌都是從線上起家,淘寶直播、抖音、小紅書、快手,甚至知乎等各個線上平臺的流量紅利,迅速被一眾品牌瓜分。但到了下半年,喧囂的市場猛然“驚醒”,這樣的營銷之道并不能支撐品牌的長久發展,甚至還淪為了渠道平臺和大主播們的“打工仔”。

疫情之下,消費場景向線上轉移,但當線上流量紅利逐漸消失,線上線下全渠道布局,無疑又再次回歸品牌戰略重心。

而這些體驗式消費場景,或將成為新消費品牌搶奪的關鍵布局。這也是為何資本今年格外偏愛新零售創新型企業的原因所在吧。

同時,奢侈品電商平臺也在被資本看好,6輪融資中5輪融資過億,如閑置奢侈品鑒定交易平臺「爆爆奢」通過AI估價數據模型與線下實體倉儲實現交易一站式服務模式,據悉C端買家的購買頻次為平均每年6次左右,年復購率達到30%。又如2021年初「識季」APP才上線,下半年就完成了4000萬美元融資。

但盡管如此,中國此前并非沒有奢侈品電商平臺,如寺庫,但發展至今,似乎還未找一個很好的模式,如今在資本的加持下,“奢侈品+電商”仍在尋找一個合適的模式。

02、下半場,后端決定“強弱”

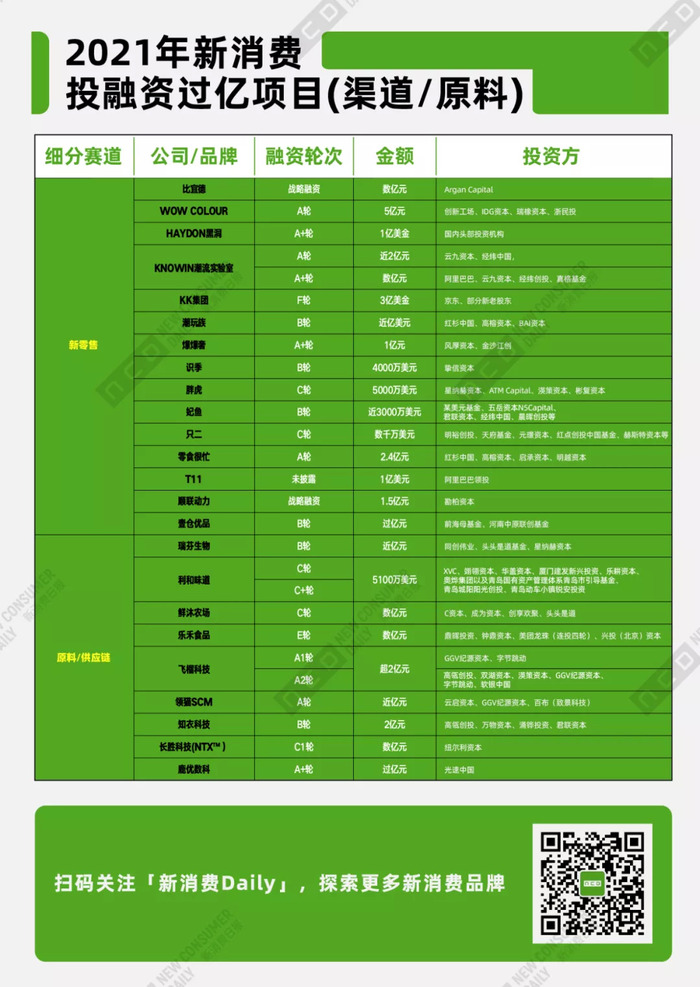

剛剛提到了前端的渠道,接下來則是后端的供應鏈或原料。2021年供應鏈/原料企業共完成融資27輪,總金額為22.71億,4輪未公開融資金額。

其中億元融資項目有11輪,可以看出,從2020-2021上半年,資本對處于中游的消費品牌十分熱衷,但到了下半年,上下游的供應鏈及渠道,反而成為資本更關注的,新零售和供應鏈億元融資數量比例都較高。

眾所周知,新消費品牌迅速崛起的原因之一在于中國供應鏈的強大,但社會性基建,并非是品牌自身的基建。當原料、供應鏈掌握在自己手中時,品牌才能有更大的話語權。

例如代糖原料赤蘚糖醇早已被應用到很多0糖產品中,那么誰能占領赤蘚糖醇生產廠商,無疑就占據了原料優勢。所以與元氣森林相關的挑戰者資本投資了生產赤蘚糖醇、甜菊糖和部分天然來源食品配料的瑞芬生物。

再例如,當下預制菜、半成品細分品類亦或者倉儲式超市的火熱,「樂禾食品」、「利和味道」等都完成了數億元融資,他們在凈菜加工、冷鏈物流、餐飲管理、中央廚房、食品科技產業園等在內的多產業布局方面已經有了一定的積累。

又或者永璞咖啡一開始就將自己的重點放在供應鏈端建設上,找到青島工廠、日本工廠合作,將咖啡液研發做到極致,以供應鏈保障產品端能夠不斷研發創新。同樣,今年蜜雪冰城成立了重慶雪王農業有限公司;茶顏悅色旗下公司成立了湘茗生物科技有限公司.....都是在供應鏈端下功夫。

再者,2021年SHEIN“封神”,無數品牌想要成為下一個SHEIN,其成功不僅帶火了跨境電商,更帶火了服裝柔性供應鏈。從下半年開始,服裝柔性供應鏈就一直在頻繁融資,如飛榴科技、庫無憂、得體定制、云服云商、領貓SCM、绱佳等。

尤其飛榴科技、領貓SCM一年完成兩輪融資數億;其他如知衣科技、長勝科技(NTX )、鹿優數科等都完成了上億融資。

柔性供應鏈主要是要平衡前端需求與后端供應,如SHEIN通過互聯網數據及自身銷售數據提取到用戶需求和流行趨勢,繼而將數據返回給設計生產制作部門,最后給到第三方工廠生產,據悉到在線銷售整個流程只需3天。

中國服裝行業大而散,中小玩家數不勝數,這也就導致產品研發能力、庫存流轉、甚至營銷等模式都較滯后,而柔性供應鏈能在其中起到關鍵作用。如「長勝科技(NTX )」自主研發了冷轉移印染技術,能解決印染行業耗水多、耗能高、污染大的問題,提升供應鏈的反應能力和生產效益。飛榴科技的AI SaaS系統主要是為了以算法驅動的智能化排產替代傳統的人工工藝路徑,實現了小單快反和降低庫存,大大提高了產能。

其實可以看出,柔性供應鏈市場仍處在早期階段,前端需求與后端供應的平衡并不易,還需要市場長期的摸索,但供應鏈的崛起無疑能將服裝品牌的競爭優勢發揮到最極限。

03、看見更多年輕人的新生活

近兩年,新消費爆火下,消費市場快速更迭,消費體驗不斷煥新,新的生活方式也在悄然出現,如“一人食”。

事實上,當下新消費品牌,無論賣咖啡、奶茶、酒,還是盲盒、潮玩、潮品,又或是開店,都表示,要打造新的生活方式。本質上講,都是在做年輕人的“內容和生活”。

而隨著消費人群愈加個性化、多元化、新生活方式也可以很多樣,此前新消費Daily采訪堅果資本合伙人孫鴻達時,他認為,“消費市場中的細分場景消費者并不會存在局限性。消費場景因為人而產生,歸根結底還是要看人群,現在的人群太多元化了,所以特色賽道依然有很大機會。”

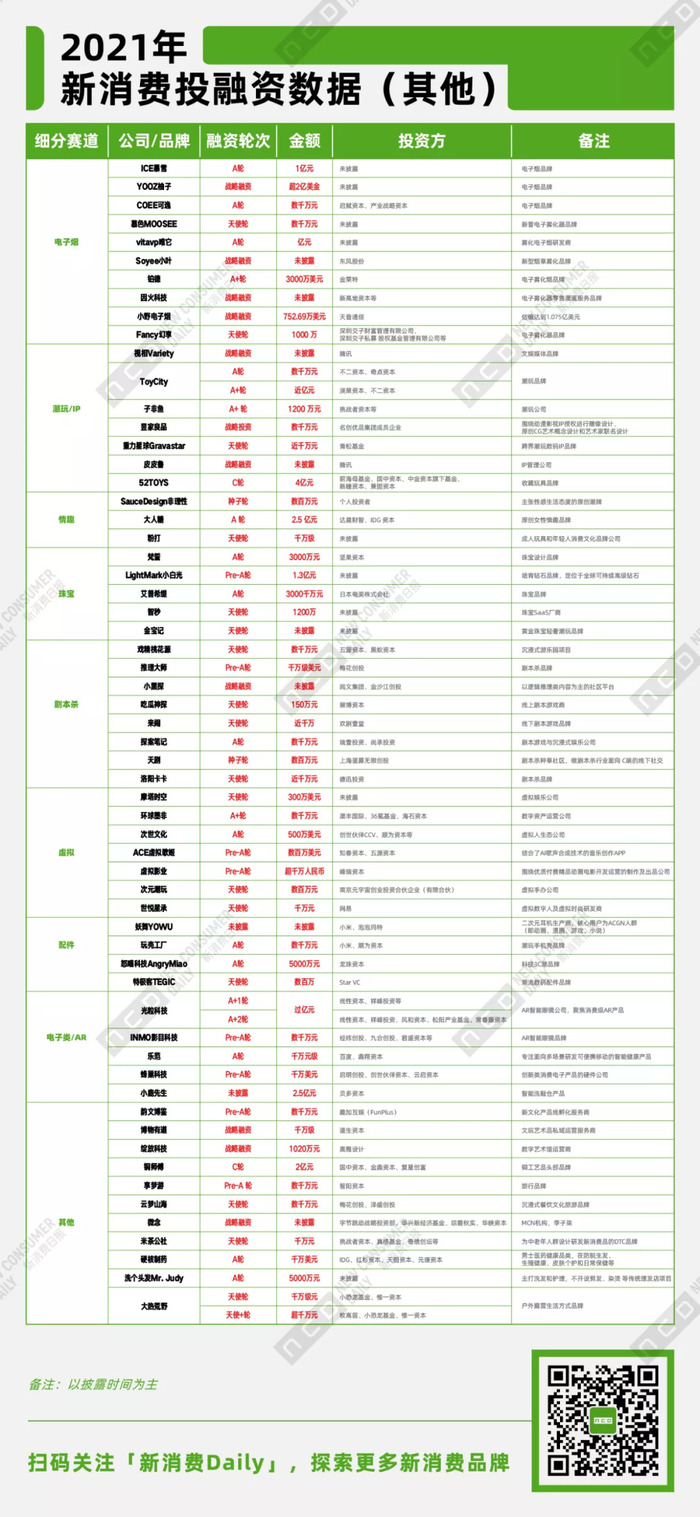

故而從社交平臺、心理健康產品到潮玩/IP、情趣、電子煙、劇本殺、虛擬產業、甚至數字藝術館等等都是特色“新”消費都正在形成,也在受到資本的關注。

例如下半年,當火熱的“元宇宙”概念開始開始碰撞消費市場,數字虛擬產業也隨風而起,當下很多品牌都在嘗試數字代言人或與數字虛擬人聯名等,如柳夜熙。獲得融資的次世文化、ACE虛擬歌姬、世悅星承等基本都與虛擬人經濟相關,其中世悅星承還推出了中國第一個元宇宙潮流數字運動品牌Meta Street Market。Nike近期也宣布收購一家虛擬球鞋品牌RTFKT Studios,其以Tesla Cybertruck為靈感成功創造出了Cyber Sneaker,以高價售出,且成立僅四個月時就估值3330萬美元,可見虛擬產業當下的資本市場的狂歡。

對于元宇宙,當下的品牌應用,還有AR體驗、又或者是NFT(數字藏品)等。從而元宇宙對藝術館下手,也是遲早的事情,如綻放科技作為數字藝術館運營商,其拿下融資后,目前就在建設“綻放數字藝術館——元宇宙空間”,致力于將項目打造為世界級的前沿數字藝術打卡圣地及元宇宙體驗空間。

劇本殺行業今年接連出現資本動作。戲精桃花源、推理大師、小黑探、吃瓜神探、來鬧、探案筆記、天劇、洛陽卡卡等多個劇本殺品牌都在接連獲得融資,劇本殺已經成為一門極為火爆的新生意。

但其實就從近期網上曝出的劇本殺服務問題,包括此前新消費Daily就曾指出劇本殺在商業變現、流量穩定性、及劇本授權等多方面都存在模式問題,未來如何發展,事實上還需要更多嘗試。

潮玩自不用說,泡泡瑪特之后,又跑出了一批潮玩品牌,如52TOYS 2021年已完成4億元的C輪融資,不過其表示,核心是要做中國收藏玩具第一品牌;再如ToyCity一年時間內完成了兩輪總計上億元融資。

作為新興的且還屬于小眾的非主流行業,在年輕消費群體的精神文化需求下,潮流玩具還處于高速發展期,其中IP運營塑造尤為重要,要引起一個IP的潮流風潮并不容易,打造IP矩陣是一方面,另一方面單個IP也要具備更高的用戶忠誠度。當然目前潮玩還在切入元宇宙中,如像素偏移,未來或將出現更多可能性。

在此中,近兩年也衍生出了針對Z世代、年輕用戶的心理健康平臺,如「hope」,是一款聚焦于Z世代精神寄托和心靈成長的心理學產品,引導用戶培養積極陽光的思考方式,并通過社區幫助年輕群體間相互傾訴和理解。再如「心島日記」,聚焦未成癥情緒問題,幫助用戶更好認識情緒和調節情緒。

有數據顯示,中國大約存在1.8億心理疾病的人群,有近乎10億人都有心理需求。甚至教育部門都已將心理健康教育課納入校本課程。在國家層面、消費需求等各個層面的推動下,心理健康平臺在今年的融資數量也明顯增多,且融資金額都不低。

另外雖然2021年在soul更新的IPO(已中止)招股書中,Soul雖然用戶增長和用戶粘性都表現得可圈可點,但營銷費用也較高,且營收結構僅有增值服務和廣告收入,抗風險能力較差,但2021年,陌生人社交平臺的融資頻率仍較快,共完成18輪,可以看到的是,每一個平臺都有其特定的核心點,如女性社交、情緒社交、實時語音社交、戀愛社交、情感互助社交等等。

雖然陌生人社交風起,但平臺還需要精心打磨,如何擺脫或減少“不正經”口碑,吸引更多用戶,構建良性循環的商業生態等,才是社交平臺應該考慮的重點。

04、總結

未來新消費或許還會更加多姿多彩,還能誕生無數新品牌,又將淘汰無數品牌。

而最開始瘋狂的2020年、2021年,或許是“預警”,不管是持續走高的獲客成本、還是持續低迷的ROI,又或者下半年整個新消費市場的“唱衰”,種種現象都是說明,不論市場存在何種紅利,品牌發展的基本路徑并不會變,即以產品力為基礎,以渠道力+營銷力為驅動,以品牌力為護城河,構建長期價值。

而即使市場被“炒”得多熱,菜雞互啄的時代終將過去,最終留下來的只會是專業選手,沒有建立起核心壁壘的品牌,最終留下的只會是一地雞毛。

我們都在期待,新消費的未來!

注:

1、該融資數據由「新消費Daily」不完全統計,由于新消費涉及面較廣,故可能存在統計遺漏情況;

2、由于零售渠道、原料/供應鏈等融資趨勢明顯,故而將其單獨統計,未放在食飲、美妝、服飾等各大賽道中;

3、融資時間以媒體披露時間計算,本次統計時間為2021年全年;

4、數據來源:36氪、IT桔子等互聯網信息及品牌投稿,由新消費Daily整理制圖,圖片及數據引用需寫明來源。

5、對于向市場公開金額的融資,計算中用實際數字。對于沒有公開的金額融資,部分融資額數據為估算值,計算方法如下:模糊金額處理:數十萬=50萬;數百萬=300萬;數千萬=3000萬;億元及以上=10000萬;千萬級=1000萬;百萬級=100萬。

數據|Lulu、Sober

制圖|Vincent Liu