文|面包財經

海鮮火鍋連鎖餐廳七欣天近日向港交所遞交上市申請,計劃在主板掛牌上市,由招銀國際和國泰君安國際擔任聯席保薦人。

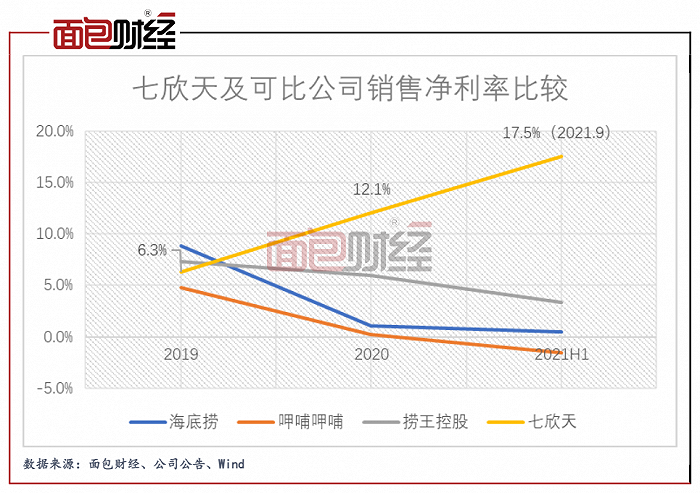

財務數據顯示,公司2021年前三季度凈利率達到17.5%,遠超可比公司逾10個百分點,與其通過員工外包方式壓縮成本有關。

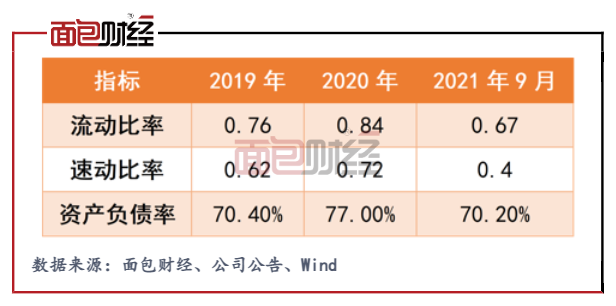

值得一提的是,七欣天上市前進行重組、派發高額股息,導致公司的貨幣資金大幅減少。截至2021年9月末,七欣天的流動比率、速動比率不到1倍,未來需留意公司的流動性風險。

與撈王爭奪“連鎖火鍋第三股”,上市前阮氏家族或套現超3.4億元

七欣天成立于2009年,是一家中式海鮮火鍋餐廳運營商,結合海鮮和火鍋的“一鍋兩吃”吃法是其特色。根據弗若斯特沙利文的資料,按2020年的收入計算,七欣天是中國最大的海鮮餐廳、中國第三大火鍋餐廳。

截至目前,上市的火鍋連鎖餐廳僅有海底撈、呷哺呷哺,且兩家頭部火鍋企業在2021年出現利潤大幅下滑、股價大跌、大規模閉店、罷免董事等多個負面事件。即便如此,火鍋企業的上市步伐并沒有停止,粵式火鍋連鎖撈王于2021年9月向港交所遞表,截至目前聆訊尚無新進展。

2022年1月,七欣天向港交所遞交上市申請。資料顯示,公司擬將募資金額用于擴大餐廳網絡;用于加強該公司的供應鏈能力,包括在沿海地區建立中央工廠以低溫儲備海鮮;用于營運資金以及一般企業用途等。

上市前,七欣天的股權受阮氏家族高度控制,家族持股比例高達98%。其中,公司創始人阮天書通過TianShu International共計控制約62.79%的公司股份。

值得一提的是,七欣天在上市前進行重組,2021年4月向重組前股東共支付對價1.86億元,其中受阮氏家族控制部分超過90%。另外,公司派發2020年度股息約1.91億元。經推算,阮氏家族在上市前分得現金或超過3.4億元。

受此影響,七欣天2021年1-9月籌資活動凈流出達4.74億元,超過當期經營活動凈流入3.76億元,超過當期公司總資產的50%。

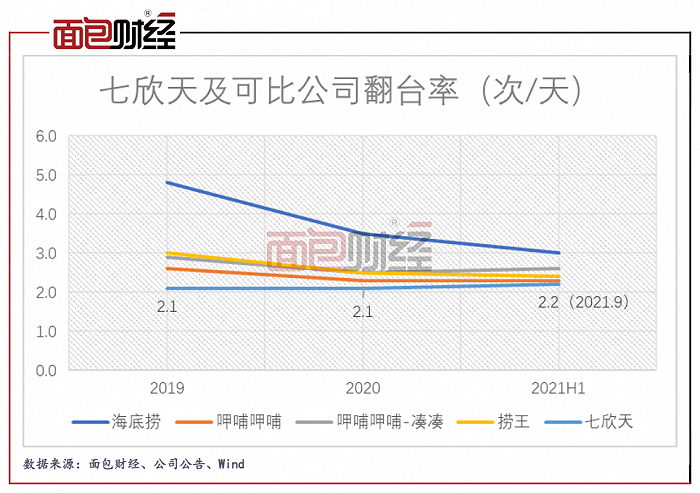

翻臺率在可比公司中墊底,外賣人均單價高于堂食

截至最后實際可行日期,七欣天共在48個城市經營256家餐廳,業務主要集中在江蘇省及周邊地區。相比已上市的海底撈、呷哺呷哺,公司的餐廳數量仍有較大差距。七欣天在IPO資料中提到預計2022-2024年年均新增100家餐廳,這一增速比同樣正在沖刺港股IPO的撈王更高一籌,撈王未來年均新增目標約為76家。

從城市分布來看,七欣天的經營重心在一線及新一線城市。截至2021年9月30日,公司位于一線及新一線城市的餐廳數量達112家,同比增加18家;所在地區每家餐廳日均收入為26980元,同比增加逾4500元,與二線城市的差距進一步拉大。

餐廳運營是公司收入的主要來源,其占比達到總收入的八成以上。2021年前三季度,人均客單價(堂食)為131元,較2020年同期上漲14元;堂食顧客數量達到937.75萬名,同比增加逾30%。相比之下,餐廳的翻臺率則表現一般,2021年前三季度翻臺率僅為2.2次/天,公司近2年的翻臺率在可比公司中墊底。

公司的另一個重要收入來源是外賣業務,外賣收入占比從2019年的11.2%上升至2021年前三季度的16.4%。同期,七欣天外賣訂單總數達到143.16萬單,超過2020年全年外賣訂單量119.76萬單。

外包員工拉升利潤率,需留意短期流動性風險

2020年以來在疫情影響下,餐飲行業整體經營并不景氣,近兩年頭部火鍋企業的利潤率呈下降趨勢。相比之下,七欣天的凈利率反倒逆市大增,從2019年的6.3%增至2021年9月末的17.5%,超過可比公司逾10個百分點。截至2021年9月30日,公司累計實現收入14.8億元,同比增長49.4%;凈利潤2.59億元,同比增長161.8%。

公司表示,利潤率的增長除價格加成較高的梭子蟹銷售額增加以外,也與其壓縮員工成本有關。公司自2020年將清潔服務和其他臨時性工作外包至第三方人力資源公司,公司雇員從2019年的4707名縮減至1713名、員工成本收入占比從23.9%下降至18.3%。截至2021年9月末,公司雇員共有1834名,員工成本占比為17.2%。

?值得注意的是,截至2020年末,七欣天的現金及現金等價物余額為2.26億元。由于公司在上市前進行重組、派發高額股息,導致公司的貨幣資金大幅減少,至2021年9月30日僅剩2997萬元。

公司的流動比率、速動比率自2019年以來持續未達到1,2021年貨幣資金的大幅縮減導致公司的短期償債指標進一步惡化。截至2021年9月末,七欣天的流動比率、速動比率分別為0.67、0.4,公司的流動性風險不容忽視。(PLH)