文 | 唐伯虎

國(guó)內(nèi)最大的海鮮餐廳,要上市了。

1月12日,七欣天國(guó)際控股有限公司(簡(jiǎn)稱“七欣天”)披露IPO招股書,擬登陸港交所募資約2億美元。

然而,七欣天的招股書,寫得遠(yuǎn)比現(xiàn)實(shí)樂觀。

靠“一鍋兩吃”開出256家餐廳

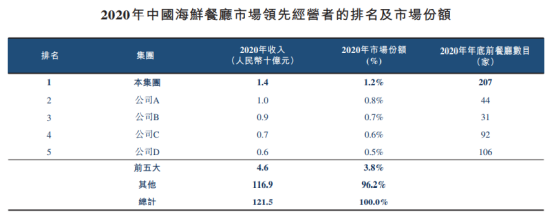

根據(jù)弗若斯特沙利文的報(bào)告,按2020年餐廳數(shù)量和收入計(jì)算,七欣天是中國(guó)最大的海鮮餐廳,在高度分散的中國(guó)海鮮餐飲市場(chǎng)占據(jù)1.2%的市場(chǎng)份額。

而這主要得益于其“一鍋兩吃”的打法。

2006年,阮天書創(chuàng)立七欣天品牌并在江蘇江陰開設(shè)第一家七欣天品蟹軒,通過海鮮和火鍋“一鍋兩吃”的吃法流傳開來,七欣天逐漸在市場(chǎng)中打開了知名度。

所謂“一鍋兩吃”,就是消費(fèi)者點(diǎn)餐后先吃到一鍋炒海鮮,吃完后會(huì)再加入湯底和配菜等變?yōu)榛疱仭V鞔蚝ur+火鍋雙重概念,成了七欣天最大的特色。

從收入構(gòu)成來看,也佐證了這一點(diǎn)。餐廳運(yùn)營(yíng)一直是七欣天收入的“大頭”。

2019、2020、2021年前三季度,餐廳運(yùn)營(yíng)的收入為10.97億元、11.97億元、12.29億元,占各期收入的80%以上;其次為外賣服務(wù),這部分收入在公司收入中占比由11.2%上升至16.4%,調(diào)味品及食材銷售也貢獻(xiàn)了少量的收入。

值得注意的是,據(jù)招股書,2021年前三季,七欣天的翻臺(tái)率為2.2次/天。與海底撈、呷哺呷哺、撈王等同行相比,翻臺(tái)率顯然較低。

不過七欣天仍然保持了較好的利潤(rùn)增長(zhǎng)。2019、2020、2021年前三季度,七欣天實(shí)現(xiàn)營(yíng)業(yè)收入12.85億元、14.26億元、14.8億元,對(duì)應(yīng)凈利潤(rùn)分別為8115.7萬元、1.72億元、2.59億元。

目前,七欣天共有256家餐廳,皆為直營(yíng),其中在江蘇經(jīng)營(yíng)的門店近110家,而包括江蘇在內(nèi)的華東地區(qū)擁有235家。

七欣天的擴(kuò)張計(jì)劃還在進(jìn)行。按計(jì)劃,2022年七欣天將開設(shè)約70家新餐廳,并將在2023年和2024年分別開設(shè)100家和130家。

但海鮮火鍋七欣天的發(fā)展,真的有那么樂觀嗎?

藏在招股書里的風(fēng)險(xiǎn)

在看似前景一片美好的招股書中,還是暴露了七欣天的幾點(diǎn)隱憂。

一,“一鍋兩吃”沒有護(hù)城河

特色產(chǎn)品無特色,特色模式也不特色。

前面我們提到,七欣天靠“一鍋兩吃”的模式打出一片知名度。“一鍋兩吃”的模式,在最初的確能吸引許多消費(fèi)者的注意,但毫無壁壘的模式,也隨著同行的模仿,逐漸失去獨(dú)特性,還極易產(chǎn)生魚龍混雜的亂象。

此外,七欣天在招股書中提到,其優(yōu)勢(shì)之一是差異化的創(chuàng)新菜品。

蟹,是七欣天的招牌產(chǎn)品。一開始,七欣天主營(yíng)緬甸的野生海鮮螃蟹,取名迷宗蟹。后來因行業(yè)廣為模仿,七欣天更名為“波格力蟹”,意為“有戰(zhàn)斗力的螃蟹”,代表螃蟹的優(yōu)質(zhì),強(qiáng)壯及生猛。但漸漸地,七欣天開始廣泛采用世界各國(guó)的優(yōu)質(zhì)野生蟹。

這樣一來,雖說是優(yōu)質(zhì)蟹,但本質(zhì)上還是沒有壁壘,容易被模仿,也沒有自身的獨(dú)特性。

相對(duì)于徐記海鮮、唐宮等主打粵菜的海鮮餐飲品牌,七欣天最大的“特色”或許就是它的“一鍋兩吃”。但這樣的特色一點(diǎn)不抗打。

在競(jìng)爭(zhēng)越發(fā)激烈的餐飲行業(yè),七欣天的護(hù)城河,遠(yuǎn)不如海底撈的服務(wù)、呷哺呷哺的小火鍋模式、撈王的格調(diào)、太二酸菜魚的社交屬性等來得可靠。

而如果沒有可靠的護(hù)城河,七欣天的份額就隨時(shí)可能被侵蝕。

二,擴(kuò)張談何容易?判斷過于樂觀

2021年,可以說是餐飲的下行年。疫情常態(tài)化,讓許多餐飲品牌措手不及,原本的“逆行擴(kuò)張”也開始兜不住了。海底撈、呷哺呷哺、茶顏悅色等大品牌相繼傳出關(guān)閉大量門店。

在這種情況下,七欣天選擇樂觀看待、大幅擴(kuò)張。問題是,它會(huì)成為一個(gè)例外嗎?

其招股書提到,2016年-2020年,海鮮餐飲市場(chǎng)的年均復(fù)合增長(zhǎng)率僅為3.5%,火鍋餐飲市場(chǎng)為2.6%。而弗若斯特沙利文預(yù)測(cè),2020年-2025年,海鮮餐飲市場(chǎng)的年均復(fù)合增長(zhǎng)率將達(dá)到15.2%,火鍋餐飲市場(chǎng)將達(dá)到14.2%。

這一預(yù)測(cè),顯然過于樂觀了。

2016年到2019年,在沒有疫情影響下,餐飲行業(yè)的年均復(fù)合增長(zhǎng)率尚且不到10%。

這兩年,疫情反復(fù),對(duì)餐飲業(yè)的影響最為直接,餐飲業(yè)和海鮮餐飲的年均復(fù)合增長(zhǎng)率能否達(dá)到預(yù)測(cè)的,很難說。

再往細(xì)說,七欣天主打的海鮮火鍋,可以理解為是火鍋中的一個(gè)細(xì)分領(lǐng)域。而當(dāng)下,在競(jìng)爭(zhēng)激烈的環(huán)境中,留給七欣天的市場(chǎng)能有多大?

首先,生存不易。2020年,我國(guó)海鮮餐飲企業(yè)數(shù)量呈現(xiàn)斷崖式下降。由2019年的17862家下降到2020年15097家,減少了15.38%。

其次,目前海鮮餐飲業(yè)市場(chǎng)集中度較低,大多以個(gè)體經(jīng)營(yíng)為主。2020年,海鮮餐飲業(yè)排名前十的品牌的市場(chǎng)份額之和不足3%。

七欣天位列第一,占據(jù)1.2%的市場(chǎng)份額,門店200多家。排在其后的品牌,門店數(shù)量普遍在幾十到一百家左右,在市場(chǎng)中占據(jù)的份額均小于1%。

(截自招股書)

這對(duì)于七欣天等一眾入局的玩家來說,是機(jī)會(huì),更是挑戰(zhàn)。

七欣天總門店256家,其中在江蘇擁有110個(gè)餐廳,在包括江蘇在內(nèi)的華東地區(qū)擁有235家餐廳,在華南地區(qū)和華中地區(qū)分別僅有3家和2家。

是七欣天不想走出去嗎?不,是不太敢,也不太容易。

從調(diào)研來看,東部城市的海鮮消費(fèi)量高,而且消費(fèi)市場(chǎng)下沉渠道容易打通。而西部城市的海鮮消費(fèi)量低,冷鏈、交通等因素的制約,也進(jìn)一步加大了市場(chǎng)開發(fā)的難度。

也就是說,一方面,海鮮也有特定的消費(fèi)市場(chǎng)與人群,七欣天能搶到的蛋糕始終有限。其次,海鮮運(yùn)輸中的不可控等因素,讓七欣天要向大本營(yíng)以外的地方擴(kuò)張,難度要更大。

某種程度上,供應(yīng)鏈的搭建幫助七欣天走到了今天,但這絲毫不影響它仍是前進(jìn)的短板。

七欣天有一批合作供應(yīng)商,2019年、2020年、2021年前三季度,分別有91名、154名、176名授權(quán)供應(yīng)商。此外,其在上海、南京、晉江有三個(gè)在營(yíng)倉(cāng)儲(chǔ)中心,再加之自研的低溫保鮮等技術(shù),活蟹從倉(cāng)庫(kù)運(yùn)至餐廳的損耗率低于5%,而根據(jù)弗若斯特沙利文的資料,海鮮行業(yè)平均損耗率超過10%。

但七欣天并沒有自己的養(yǎng)殖中心。食材采購(gòu)成本不能得到較好的控制,2019年、2020年的食材采購(gòu)成本分別占營(yíng)收的45.7%、47.7%,成本占比最大。繼續(xù)擴(kuò)張,對(duì)供應(yīng)鏈的挑戰(zhàn)顯然也會(huì)加大。

除此之外,競(jìng)爭(zhēng)市場(chǎng)也大不相同。隨著擴(kuò)張走出去,勢(shì)必要直面與海底撈、徐記海鮮、唐宮等大品牌爭(zhēng)市場(chǎng)份額。

而類似在江蘇開店100多家的密集打法,并不能成為長(zhǎng)久之計(jì)。隨著門店的密集分布,最終難免出現(xiàn)“市場(chǎng)飽和”。

七欣天必須走向更大的市場(chǎng),與此同時(shí)就要面臨邊際成本增加、對(duì)供應(yīng)鏈有更高要求等挑戰(zhàn)。

比如說,原本不高的翻臺(tái)率,七欣天也能掙錢,但隨著門店數(shù)量增加,翻臺(tái)率沒有上去的話,那可能就要面臨虧損了。當(dāng)門店開到一定數(shù)量,整體運(yùn)營(yíng)效率自然會(huì)出現(xiàn)下滑,成本就會(huì)上漲。

七欣天上市,不如說它是海鮮餐飲的試金石,試試是迎來春天還是走向市場(chǎng)天花板。

參考來源:

1、斑馬消費(fèi):七欣天對(duì)餐飲形勢(shì)過于樂觀了

2、搜狐財(cái)經(jīng):餐飲龍頭七欣天如何增利:外包占六成 平均月薪4500元為正式工57%