文|市值榜 安靜

編輯|賈樂樂

2002年,賈乃亮正式出道。這一年,一家名為星期六的鞋業公司成立。

賈乃亮不會想到,十幾年后,他會和這家公司發生交集。

2021年8月,賈乃亮開啟了他的抖音直播帶貨首秀,午場和晚場直播平均在線人數達13.2萬,點贊過億,銷售額高達1.1億元。

賈乃亮的直播團隊,來自遙望網絡,背后的股東正是那家名為星期六的鞋業公司。

這家以女鞋起家的公司,如今跨界在主播經紀領域搞得風生水起,除了簽約賈乃亮,還簽約了婁藝瀟、辰亦儒、沈濤等主播。

那星期六的主業做得怎么樣呢?一個字:慘。

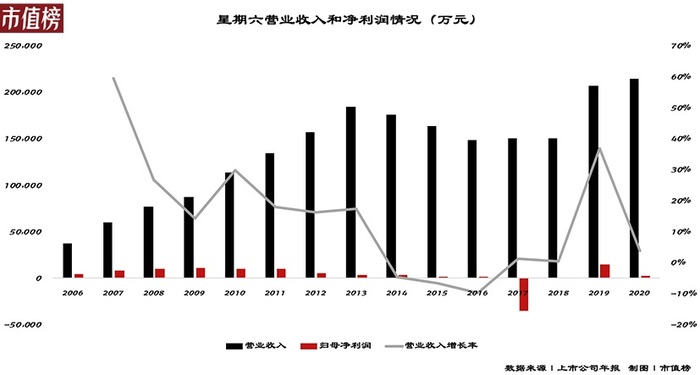

前幾天,星期六股份發布2021年業績預告,凈利潤預虧超4億,比上年同期下滑超過18倍。你沒看錯,是18倍。

當年在資本市場名聲顯赫的“女鞋第一股”,為何淪落到如此境地?賈乃亮能靠直播拯救星期六的女鞋業務嗎?

01、虧損:股價不跌反漲

星期六業績公告發布后,第二天開盤股價直線上拉,到收盤上漲2.93%。

嚴重虧損的公告,當日股價不循常理,沒有下跌反而上漲,究竟是為什么?

第一,巨虧在短時間是利空,從另一個角度想,是為次年的業績增長騰出了空間。

根據業績預告,導致虧損的主要原因有兩個:

1、第四季度加大對鞋類庫存促銷力度,預計全年計提壞賬準備和存貨跌價準備2.8-3.5億元;

2、曾經收購的兩家新媒體公司業績大幅下滑,預計商譽計提減值1.8-2.7億元。

在星期六發布業績預告之后,深交所下發了關注函,函中提到,2021年存貨跌價準備較2020年有明顯增長,并質疑是否具有合理性,是否存在盈余管理。

用更通俗的話說就是,你是不是在甩歷史包袱,洗大澡?

有此質疑,并非毫無道理,這涉及到第二個理由。

第二,相比女鞋業務,主播經紀不管是熱度還是想象力上都更勝一籌。

與預虧公告同時間發布的另一則公告顯示,星期六將剝離原本的女鞋銷售業務,只保留品牌授權、管理之類的輕資產業務,大熱的主播經紀業務作為重心,還將開發虛擬人IP融入到直播帶貨和短視頻業務中。

可以看到,為了集中資源發展主播經紀,星期六股份幾乎進行了一次壯士斷腕式的業務結構調整。

這個轉型方向能夠得到認可,是早已驗證過的。

2019年底,星期六的股價表現極為亮眼,26個交易日中收獲了17個漲停板,正是因為一筆收購,即,文章開頭提及的遙望網絡,收購以后,遙望網絡也成為星期六的主要盈利來源。

這同樣是,市場對剝離女鞋業務及徹底轉型解讀為利好的原因。

當然,轉型這件事也不是一次就找到正確方向的。

星期六2009年在中小板上市,旗下有“ST&SAT”(星期六)、“D:FUSE”(迪芙斯)、“SAFIYA”(索菲婭)等多個知名女鞋品牌。

根據Euromonitor數據,2010年中高檔女鞋市場占有率前10的品牌中,星期六以3.1%的市場份額排名第七。

隨著消費升級以及電商的發展,國產服裝鞋履市場逐漸低迷不振。星期六也陷入了業績下滑的趨勢中,從2009年上市到2018年,營業收入和凈利潤下跌是常態。

2017年,星期六瞄準了自媒體,先后并購了運營時尚女性網站Onlylady女人志的時尚鋒迅公司和運營美妝互動媒體Kimiss閨蜜網的北京時欣。

星期六計劃,線上以時尚鋒迅、北京時欣為核心打造時尚自媒體矩陣,通過自媒體業務及時了解市場需求,迅速應對市場變化,同時將線上流量導流至線下銷售終端,最終實現流量變現。

并購止住了星期六收入下滑的趨勢,但也埋下了更深的隱患——商譽。由這兩家帶來的商譽減值正是2021年星期六虧損的原因之一。

收購遙望網絡時,星期六也形成了13.02億元的商譽,未來是否也會因為業績不達預期而產生減值,尚不可知,但遙望網絡過去背負的任務,是徹底失敗了。

02、為什么主播救不了女鞋

直播帶貨是多么受追捧、走量的銷售渠道,多門賺錢的生意,薇婭和她家的主播經紀公司已經告訴過我們了。

遙望網絡作為一家培養明星藝人主播的MCN機構,其主播經紀業務在快手和抖音雙平臺都位列頭部。

其中,與遙望網絡簽約的紅人包括瑜大公子、李宣卓、乃提Guli、芳芳很挑食、檸檬女鞋、七爺、美少女嗨購go、雪寶、大利、Tina徐、李大嗓、尬演七段等百余位。

另外,與遙望網絡簽約的明星包括,賈乃亮、王耀慶、王祖藍、沈濤等20多位。

星期六在收購遙望網絡時稱,認為其可以利用遙望網絡在技術與渠道方面的優勢服務于現有時尚皮鞋業務,降低時尚皮鞋業務的營銷成本,有效拓寬銷售渠道,提高商品周轉率從而降低庫存,提升品牌形象,提高復購率。

事實是,2019年,女鞋業務收入占比不到60%,到2020年,女鞋業務收入占比僅剩31%。

身負振興女鞋業務的遙望網絡,坐擁千萬級流量的MCN公司,自身業績不錯,為什么沒拯救星期六的女鞋?是不想拯救還是拯救不了?

大概率是無心拯救。

先來看快手平臺。

市值榜1月21日統計,星期六在快手平臺的直播30天內僅4條相關商品直播信息,其中,瑜大公子1條,雪寶2條,超級敏鞋屋1條。

瑜大公子(粉絲3015.1萬)和雪寶(粉絲204.5萬)都是遙望網絡的簽約主播,超級敏鞋屋(粉絲數40.8萬)目前無法確定與遙望網絡或星期六的合作關系。

以上4條直播數據合計銷售額不到10萬元。

再來看抖音平臺。

星期六在抖音平臺的直播主要以品牌方為主,目前未檢索到遙望網絡簽約的明星或網紅在抖音平臺直播帶貨中包含星期六品牌女鞋。

星期六在抖音平臺品牌自播數據仍較低。飛瓜小程序上,有三家店和星期六相關的官方或者旗艦店,市值榜2022年1月24日統計,三個賬號總粉絲量10.5萬人,此前的30天內,三個賬號直播合計92場,直播漲粉1.1萬個。

最后,淘寶平臺。

星期六在淘寶平臺的每天都有一場直播,觀看人數7000左右,總粉絲數216.9萬,獲贊4.9萬。

可以看出,無論是快手還是抖音和淘寶,星期六的品牌女鞋直播帶貨數據都較低。

遙望網絡無論是營銷渠道還是頭部主播帶貨渠道也未見對星期六有明顯的資源傾斜。在遙望網絡官方網站上,其合作品牌都沒有星期六品牌展出。

這么看來,星期六收購遙望網絡時所聲稱的協同效應拓寬女鞋銷量提高女鞋庫存周轉等似乎并未積極去實現。

當然,也可能是星期六收購遙望網絡后業務部門之間或者母子公司之間并未實現很好的融合,那么星期六的內部協調和管理可能存在一定的問題。

為拓寬女鞋銷售渠道而收購,到頭來卻把女鞋業務賣了。

03、女鞋生意為什么不好做?

那么,星期六為什么一門心思甩掉女鞋的生意?

答案是女鞋生意不好做。

上世紀九十年代,一批品牌女鞋企業憑借相對清晰的商業策略快速成長,成為國內消費市場的主導者。但是從2012年左右開始,曾經輝煌一時的鞋履品牌相繼陷入發展困境。

老牌女鞋下滑是品牌運營、渠道變遷等多方面的共同作用。

第一,是品牌老化。

在傳統的經營模式之下,需求向生產、設計端的傳導具有明顯的牛鞭效應,對消費者體驗和用戶需求理解滯后、不精準,也難以據此做出快速反應。

不符合市場審美的產品,滯銷的可能性就更大,也是服裝鞋履行業存貨高企的原因。

存貨高企一方面會拖累公司的現金流,另一方面會產生高額的存貨跌價損失。只計算鞋類業務,2020年星期六存貨周轉天數超過三年。而市場上活得很不錯的大東女鞋,以去中間化的方式,從設計到上架只要14天。

消費者的審美提高和多元化的結果是,一部分消費者對于設計感強的中高端國外品牌女鞋更青睞,另一部分則追求時尚款式更新更快的平價女鞋。

消費者需求的變化導致市場呈啞鈴形增長,消費兩極化趨勢明顯,高端品牌和中低端品牌增速快,而曾經主導市場的百麗、達芙妮、紅蜻蜓等中間品牌的銷售額增速輸給了其他檔次的品牌。

第二是渠道變遷。

隨著電商等發展,傳統百貨業等線下渠道逐漸衰敗,依賴街店百貨的女鞋品受到沖擊。

另一方面,線下渠道中的購物中心雖然體量和銷售額都在增長,但老牌女鞋已經很難進駐這種帶有潮流風向的高端購物中心了。

傳統百貨業凋敝,高端購物中心進不去,傳統品牌女鞋企業百麗、達芙妮等紛紛陷入關店潮。

第三,運動風潮興起。

隨著運動休閑風潮興起,運動鞋不再只有運動旅游時穿,約會、逛街、上班等場合穿運動鞋的女鞋越來越多。

各大運動鞋品牌憑借功能性+時尚迅速獲得市場認可,運動鞋在鞋類總消費中的占比不斷提高。

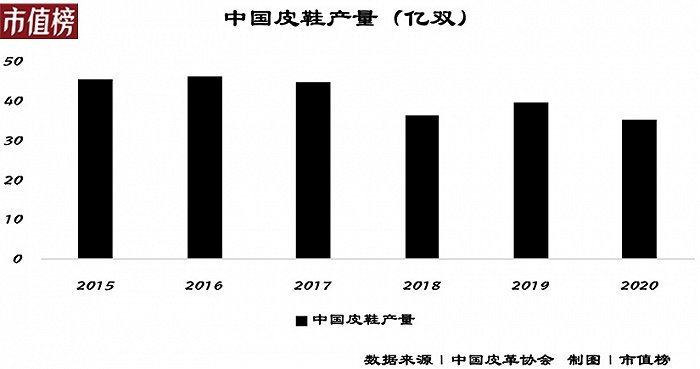

反觀皮鞋這一大品類,近年來行業規模整體呈緩慢下降態勢,皮鞋行業產能也逐年收縮。

根據前瞻產業研究院數據,預計到2026年,國內皮鞋行業將收縮至17億雙。

星期六、百麗等也有運動品類。

但對于運動品牌,消費者更看重的是舒適度,品類的細分程度也是外界評判運動鞋類專業度的標準之一。

即使老牌女鞋品牌能做到舒適,也很難擺脫消費者對品牌的固有認知,這無疑是增加了改變品牌定位的難度。

04 結語

當我們回望星期六的發展史,不難發現,它的命運轉折點發生在2010年左右,往前是高歌猛進,往后則是年年慘淡。

沒有人是先知,可以預見未來。

但當問題發生,總歸可以去解決它。星期六業績走上下坡路后,找了很多如渠道、品牌形象等外在原因,想去補救它,卻忽視了產品力最根本的問題。

方向跑偏,再怎么努力也都無濟于事。

知名廣告人葉茂中曾說,人生的路很漫長,但關鍵的只有幾步。你要錯了這幾步,以后就是連鎖反應:自行車壞了,然后公交車沒有趕上;公交車沒有趕上,飛機就沒趕上。

星期六又何嘗不是如此呢。