文|市值榜 賈樂樂

編輯|嘉辛

2008年,一位東北大媽買了5萬元股票,后來由于忘記股票賬戶密碼,一直沒交易過,直到2021年,5萬元變成了500萬元。

去年這一新聞火出了圈,在股民中間更是引起了熱烈的討論,有股民打趣說,我炒股不賺錢竟然是因為記性太好。

這位大媽持有的股票,是長春高新。

也是長春高新,在新聞出來后不久,就開啟了下跌通道,短短四個月,2000億市值的大白馬腰斬了。

2022年初,正當投資者開始關注是不是正在筑底、是不是可以進場抄底的時候,長春高新又出現連續三個跌停,其中第二個和第三個跌停都是一字板,普通股民根本沒有出逃的機會,第四個交易日,跌停板終于打開,放出天量,換手率高達13.1%,收跌7.12%。

15萬股東趕上了2022年初的黑天鵝,這只黑天鵝在四個交易日內帶走了330億元市值。

投資者為什么在拋棄長春高新?此前百倍大白馬是如何煉成的?成長邏輯還存在嗎?本文將回答這些問題。

01 一招鮮、吃遍天

長春高新,是東北地區的一只大白馬股,也是“投資不過山海關”的有力破除者,這都是因為長春高新手里有法寶——增高針,學名:重組人生長激素。

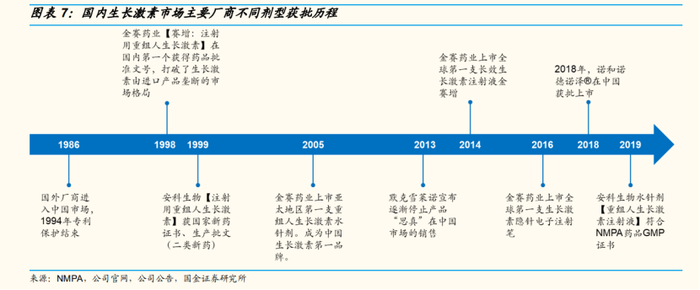

國內生長激素的發展,是一段打破國外壟斷,逐漸實現國產替代的歷史。

1996年之前的長春高新,做的是房地產業務,隸屬于長春一家國企,和高新兩個字實在搭不上邊。

1996年,長春高新遇見了金磊,他是生長激素的靈魂人物,依靠發明“金磊大腸桿菌分泌型技術”獲得了美國生物學最高獎“克萊文”獎。

長春高新有錢沒好項目,歸國的金磊有技術沒支持。雙方一拍即合,于1997年成立了金賽藥業。

第二年,金賽藥業研究出的基因重組生長激素粉針就獲批了。當時國內的生長激素市場被國外巨頭諾和諾德壟斷,金賽的粉針也是國產生長激素的第一針。

生長激素,用于矮小癥的治療,目前市場上分為三種類型,粉針、短效水針和長效水針,水針的穩定性等方面效果更好,粉針和短效水針都是每日注射,長效的頻率則是每周一次。注射一年的花費大概為2—3萬元、5—6萬元和十幾萬元。

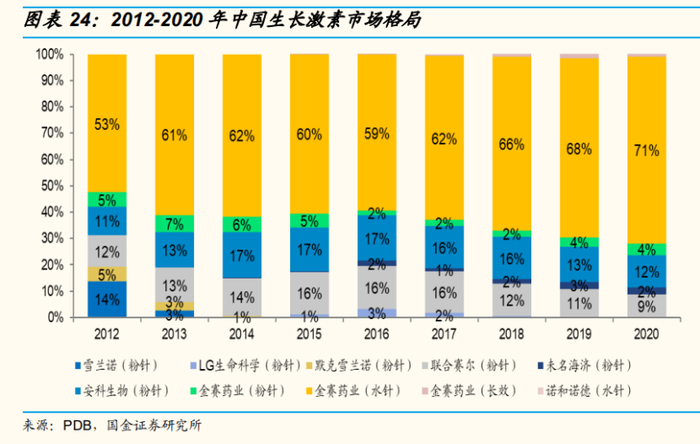

目前,粉針競爭相對充分,有金賽、安科生物、聯合賽爾等7家公司,水針有金賽、安科生物、諾和諾德三家,長效市場則是金賽獨占。

因水針可搭配隱針注射筆,減少了疼痛感和對針頭的恐懼感,水針市場份額從2017年開始明顯提升。

根據PDB樣本醫院銷售數據庫,2020年,金賽藥業的粉針、水針和長效劑型市占率分別為4.37%、70.81%和0.94%,合計占據生長激素市場76.13%的份額,其次是安科生物、聯合賽爾等廠商,市占率分別為12.48%和8.81%。

金賽的先發優勢極為明顯。

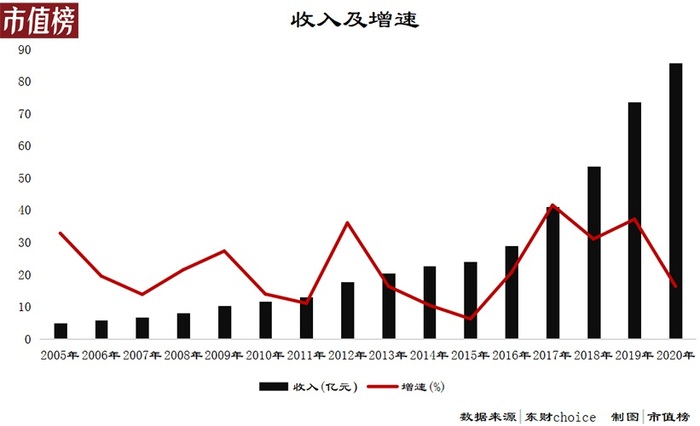

受益于金賽藥業業績增長,長春高新成為小賽道中的高成長股票。從2005年水針上市到2020年,15年時間,長春高新的收入增長了16.6倍,達到85.77億元,股價也節節高升。

金賽藥業在其中扮演的是舉足輕重的角色,以2020年為例,長春高新收入有70%來自金賽藥業。

在增高針的對比之下,長春高新的其他業務,做疫苗的百克生物,即使已經成功上市,也顯得有些失色,更別提中成藥業務和房地產業務了。

生長激素的毛利率極高,仍以2020年為例,長春高新的基因工程/生物藥品的毛利率為92.27%,這一板塊包括金賽藥業和百克生物,百克生物的毛利率為88.31%,所以金賽藥業的毛利率比92.27%還要高,生長激素對凈利潤的貢獻也更高,占比超過了90%。

這樣的毛利率是與茅臺比肩,甚至略有勝出之勢的水平,因此長春高新也有“東北藥茅”之稱。

一招鮮吃遍天的另一面是很高的產品單一風險:金賽藥業打個噴嚏,長春高新就要感冒。

長春高新的股價走勢也和金賽或者金磊本人有很強的相關性。長春高新股價的增長乏力,其實始于2020年8月,直到2021年5月才正式開啟下跌通道。

金磊在和機構溝通中曾有過“(2020年)7月同比下滑”“明年(2021年)純銷25%”這樣的表述,引發市場熱議。

盡管長春高新公告解釋,同比下滑是因為疫情未完全恢復,指的是新患入組人數,而非收入或者利潤,純銷25%不是指增速從35%下跌到25%,股價仍未能保持原本一路上揚的態勢。

隨后,金磊本人又實施了減持,從2020年12月22日到2021年5月20日,以大宗交易方式減持了809萬股,占總股本近2%,其中5月20日當天減持了1%左右,不僅引發了次日的跌停,也是長春高新股價下坡路的開始。

金磊的態度、可能會不及預期的業績增速、一波又一波集采的可能性,是長春高新下跌的根源。

02 集采的影響有多大?

腰斬之后,長春高新又連跌三天,最直接的原因就是集采。

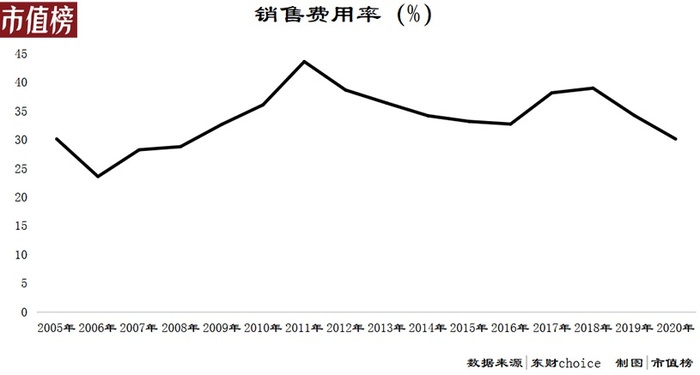

長久以來,藥品從生產廠家到醫院,是一條很長的利益鏈條,中間存在著層層加價,乃至行賄、回扣、貪腐等不健康現象,所以,醫藥行業用于開拓市場方面的支出很高,包括學術會議、推廣、醫藥代表的工資提成,銷售費用率這一塊,沒什么行業比得過醫藥行業。

近些年,醫藥行業的改革,從兩票制,(即藥廠到經銷商開一次發票,經銷商到醫院再開一次發票),到集中帶量采購,國家的意圖非常明確,就是要打掉中間環節、節省醫保費用、讓百姓少花錢。

集采對藥品或者醫療器械的影響分兩方面,不利的一面是利潤率會急劇下滑,萬元心臟支架變百元就是一個典型,有利的一面則是,藥企可以省下絕大部分的銷售費用,訂單的穩定性更高。

回到長春高新,這一次集采的影響有多大?

關于生長激素的集采,一直有消息傳出。之前集采的品種一般具有國產替代率高、市場較大、競爭較為充分的特點,競爭充分才能把價格打到最低,疊加市場大,醫保控費效果明顯。

生長激素整體市場規模不算大,不到百億元,業內國產玩家不多,能做水針的更少,所以市場的主流聲音是不會被納入集采,即使集采,也只有粉針。

1月19日,廣東醫保牽頭11省聯盟集采發布的采購文件,徹底撕碎了這種僥幸,生長激素被首次納入省際聯盟集采,不僅包括粉針,也包括短效水針,并且,水針和粉針在同一價格水平上,水針的降價幅度在70%左右,金賽粉針降價只有10%左右。

如果只是此次集采,規模不大。按照中泰證券的測算,此次獲得報量的金賽藥業,按照掛網價格計算,集采規模為1.17億元。2020年,金賽藥業的收入為58億元,長春高新收入為85.77億元。

再加上長春高新的生長激素,院內只占30%,70%是在院外,不管是對金賽藥業還是長春高新,短期業績影響都比較小。

因此有股民支招直接棄標,或者粉針參標,水針棄標。單從短期的經濟效益來看,為了院內的這些采購量,破壞了公司的價格體系,確實不值得。

規模上無足輕重的集采,為什么會帶來連續三個跌停,這才是應該考慮的。

第一,本次的集采可能是全國范圍內開展生長激素集采的開端。

集采的趨勢是越來越多的醫保目錄外品種會被納入集采。根據經濟觀察報的評論,這種無死角的集采模式,未來也可能覆蓋民營醫院、診所。而從地域范圍看,也可能會推廣至全國。

這樣一來,院外的收入比例會下降,如果不參與,失去的不僅僅是自身30%的市場。

第二,粉針和水針的同組競價,說明微創新在醫保談判中拿不到溢價,長春高新的競爭優勢會被削減。

本次集采不可怕,動搖了原本通過一兩款特效藥制霸整個市場的邏輯,才是長春高新的新難題。

03 根基動搖

長春高新現在面臨的是一個新形勢,在新形勢下原本的根基已被動搖。

第一,技術優勢正在被追趕。

從下圖可以看出,2005年金賽藥業水針上市,在長達13年的時間里,基本沒有對手,到目前,長春高新是產品矩陣最豐富的。

不過這種局面,可能很快會被打破。

國金證券研報顯示,安科生物的長效針型目前已完成臨床研究,處于申報生產前的準備階段,特寶生物的招股書顯示,其長效產品預計2022年獲批上市,天境生物預計2023年獲批。

第二,渠道優勢被打破。

生長激素是一種富貴藥,有意愿且有能力消費的群體本身就不大;生長激素不被允許打廣告,需要醫生的處方才能獲得,觸達到目標客戶的途徑十分受限,一些父母對于矮小癥的認識不足,等知道可以以生長激素方式治療時,可能已經錯過了最佳時機。

生長激素的推廣只有打通醫院渠道這一條路可以走,由此會產生高額的銷售費用。

長春高新的銷售費用占收入的比重,高的時候超過了45%,2020年為30.11%。

央廣網曾報道,有一些醫藥代表,以高額回扣引誘兒科醫生濫開兒童生長激素,更有甚者還站在醫院的診室里監視醫生開處方。一些所謂的學術推廣、培訓等本質是推銷,甚至給第一個患者開生長激素的醫生可以提取該患者使用的每只生長激素的回扣。

在多次此類的質疑之中,金賽藥業始終是出于風口浪尖上的那一個。2021年,新華社再次點名生長激素被醫療機構濫用到健康人群身上。

國外的產品無法在國內如魚得水,也有一些不了解“國情”的因素。

如果集采的范圍擴大,長春高新在原本模式中建立的渠道壁壘將不復存在。

即使沒有集采,長春高新也已經提出了渠道下沉策略,背后暗含的是高線城市的增長空間已經不大。

縣城或者四線市區的孩子,如果有矮小癥的苗頭,且家庭有經濟能力,必定會去省會城市、更高線城市、醫療條件更好的城市就診。反過來,高線城市的醫院已經挖掘了部分低線城市矮小癥患者的治療需求。

如果考慮上這樣的就醫特點,形勢可能會更嚴峻。

第三,長期來看,新生兒出生率將會改變市場規模。

市場的縮小,會是最大的利空。總的來看,生長激素將會是一個玩家增多,競爭日漸激烈,且整體市場規模會隨著新生兒數量減少而縮小的賽道。

當然,如果長春高新能夠開發出生長激素的更多適應癥,比如在抗衰老領域的應用能推進成功,生長激素將會從受管制的藥品邏輯變成醫美消費品的邏輯,那就是另一個故事的開端了。