文|互聯網指北 鄭小龍

編輯|蒲凡

關于“中國網民愿不愿意為內容付費”這個問題,人們一直在爭論。

行業端的普遍觀點是“不愿意付費”。

在行業媒體語境里出現的“內容生產者”,大多數會將產業痛點歸結為“沒有什么用戶愿意為內容付費”,或是“付費訂閱產品的‘打開率’普遍很低”。包括前幾個月微信推出付費文章的時候,有部分自媒體會“自嘲”地表示“前天看你文章關注你,今天收費取關你”——這是一種非常有代表性的觀點。

這種氛圍還進一步“訓導”了很多內容平臺的“自我表述”。最近的例子就是今年元旦期間字節跳動上線付費閱讀產品“抖文小說”,主打的是“付費小說市場”,行業媒體的相關解讀稿件幾乎無一例外地提到了,這款產品將“沉淀更多頭部內容,讓用戶能夠有更多選擇,提升他們的付費意愿”——至少也算從業者們的一個美好心愿。

但在另一個平行宇宙里,“網友們愿意為優質內容付費”不但是一個既定事實,還被認為“足以形成一個新的市場”“內容產品的紅海還遠遠沒有到來”。

比如喜馬拉雅。六年前的冬天,喜馬拉雅第一次打出“123狂歡節”,渴望做內容付費領域的“雙十一”,然后在2020年銷售額終于突破了10億關卡,喜馬拉雅聯合創始人兼聯席CEO余建軍感慨地在朋友圈所寫下,“狂歡只是開始”。

在部分行業分析師的眼里,這都算小打小鬧,優質內容推動用戶付費會帶來更多的行業性機會。辰海資本的陳悅天早在2017年就認為“我們關注大面上的內容付費產業,付費會把整個產業鏈形式改掉”——例如大家都在談論IP和產業衍生的故事,單純的“前端出IP,后端靠游戲、電影”的過程轉化”是有問題的“,“但當內容直接靠用戶付費就能實現盈利,產業就會相對良性”。

值得一提的是,如果按照“資本趨利”“產品是市場需求出現之后的結果”這個基本邏輯去套用“內容付費”在國內的時間線,會發現人們順利地接受了這個“理念”,產業發展軌跡堪稱“一個蘿卜一個坑”。

早在2003年,“起點中文網”就推出VIP付費閱讀特定章節制度,開啟了網絡文學付費閱讀模式;2010年前后“愛優騰”等各大視頻網站開始嘗試單視頻點播、包月付費等模式;2016年“知乎”發布一對一付費問答產品,“得到”APP則推出付費專欄訂閱、付費音頻及電子書等產品,媒體們直呼“知識付費元年”已經到來,內容付費的場景從“娛樂”大踏步地邁進“職場”“生活”“學習”。

那是不是有一種可能性,人們不愿意為內容付費或許是一個偽命題?

事實上,自從“內容”作為商品出現在互聯網產業中,愿意為其買單的消費者就從未缺位,其規模也在不斷擴大,不少來自第三方調研機構的數據報告都點明了這個趨勢。

比如艾瑞咨詢的數據顯示,2016年33.8%的新媒體用戶已經產生過數字內容的付費行為,與之對比的是2014年,曾有調查顯示有69.7%網民不愿意付費互聯網內容,相比之下消費者的成長非常可觀。中國音像與數字出版協會發布的《2020年度中國數字閱讀報告》顯示,消費者為高質量內容買單的意愿達到了86.3%,并且出手闊綽——整個2020年電子閱讀付費用戶中的26.8%每月平均花費已經達到100元及以上。

當然這些數字比較宏觀。要更具體地去觀察人們是否愿意為內容付費,為什么愿意付費,什么時候接受了“付費閱讀”這個消費場景,我們還需要參考更多的細分數據。

以付費新聞為例。1997年,《華盛頓郵報》率先實行在線閱讀付費,開啟了數字新聞內容付費的新時代。互聯網為傳統紙媒行業帶來了一輪新的技術革命,在重塑了用戶的消費習慣之后開始大范圍地搶奪原本屬于傳統紙媒行業的用戶。

——2015年《紐約時報》的付費數字訂戶突破了百萬;到了2018年,美國有近八成的新聞媒體在線上設置了付費閱讀模式。

等到被正式引進國內,付費新聞已經發展到了一個相對成熟的階段。中國的新聞讀者們已經很清楚:好內容不可能永遠免費,總需要有人來分擔成本,而這個“人”,就是讀者自己。

國內媒體的數字內容付費可以追溯至2007年的溫州日報報業集團。2007年4月8日,溫州日報報業集團的“數字報紙網上發行營銷系統”開始應用,旗下《溫州日報》《溫州晚報》《溫州都市報》《溫州商報》通過溫州新聞網上線,施行收費制,成為國內首份收費的“數字報紙”,發行量最高時超過了5萬份。

但并不完善的市場環境與當時的“一報一網”戰略,讓這種收費嘗試只維持了三年就草草收場。

溫州日報報業集團副社長郭天樂曾經對這個嘗試進行過總結,認為一般的綜合性報紙內容“根本就不值錢”,普通讀者沒有必須花錢買信息的欲望,“社會上也沒有形成數字報紙收費的氛圍”。當時的讀者也在網上發出了不理解的聲音,認為只有少設障礙,多提供免費的信息才能吸引更多的人,“不是任何事情都是商業化的。”

此后,《人民日報》《南方都市報》《環球時報》等也開始數字內容付費實踐,也多以停止收費告終。

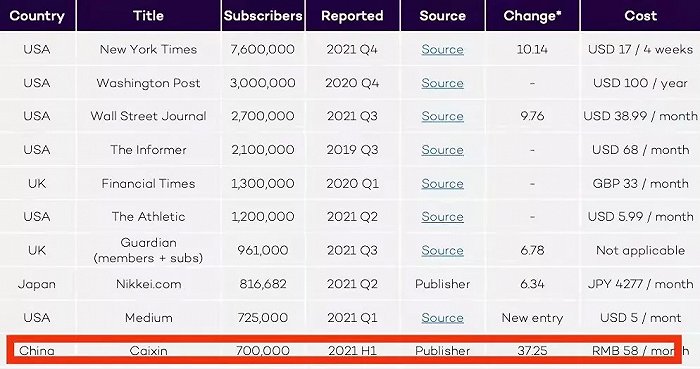

像《財新》這樣在商業意義上取得成功的付費閱讀媒體,是少數。據國際報刊聯盟(FIPP)發布的《2021全球數字訂閱報告》數據顯示,在新聞付費訂閱數的全球榜單中,來自中國的財新以70萬付費用戶位列第10”。

當然,一定程度上可以將《財新》的成功,理解為在付費新聞領域里“占坑”比較早。畢竟在推行全面付費之前,財新已經開始了部分內容付費:除了線下發行的紙質版,《財新周刊》數字版一直實行收費制,定價為298元/年。2017年,財新傳媒宣布全平臺正式全面收費,一年后,其付費內容產品“財新通”累積付費個人用戶超過20萬。當這個積累遇到更成熟的付費環境,成功就顯得水到渠成。

在財新傳媒副總裁康偉平看來,財新通的核心是一個新聞內容產品,因此商業上的表現和新聞本身的周期有很強的關聯——在社會熱點事件或者重磅調查報道推出時,用戶增長相對比較快。“(付費訂閱的增長)減輕了在廣告營收上面臨的壓力”,付費訂閱也進一步提高了用戶對優質內容的期待,這要求媒體機構必須努力持續產出有價值的報道。

再以網文市場為例。

2003年,主打玄幻文學的起點中文網(以下簡稱起點)創立,在當時完全被免費充斥的互聯網生態中,起點卻選擇了一條近似賭博的道路——向讀者收費——從起點的視角出發,單純的興趣激勵不利于保證作者的創作持續性,只有以直接的“變現”利益驅動,為供應端提供最需要的保障,作者才能持續、穩定地為用戶提供好的作品,從而才能從根本上解決行業之困。

這一年,起點站在互聯網流量飛速增長的跑道上,正式推出了第一批VIP電子出版作品,2分/千字的付費閱讀制度也開始成為行業標準,付費閱讀模式也被認為是可以原創文學網站最重要的三個問題的關鍵答案,即作者有動力、自己能賺錢、有效防止盜版。

結果似乎也是積極的。起點所在的閱文集團去年發布的業績報告顯示,其平均月付費用戶已超過千萬,每名付費用戶平均每月收入達到36.4元,財報里總結為“用戶更愿意為優質內容付費”。

在視聽領域,數據可能更具代表性,“讓消費者們為內容付費”看上去就是一件“只要做了就會有結果”的事:

愛奇藝與騰訊兩大視頻巨頭的視頻會員很早就達到了億級規模,作為全球四大音樂流媒體平臺之一的騰訊音樂也擁有了超過6000萬的付費會員,2020年第四季度,騰訊音樂的音樂付費率歷史性破9%,而這一數據在2018年同期為4.2%。

當越來越多人愿意付費的時候,內容本身的形態也逐漸豐富起來。除了早期的音樂、視頻、文學等多元化產品,隨著互聯網內容的快速發展,直播打賞、短視頻直播帶貨等新興內容業態的出現,也進一步擴展了內容付費的內涵。

快手去年第三季度財報數據顯示,直播平均月付費用戶數已達到4610萬,每月直播付費用戶平均收入增長至55.9元,與2020年同期相比增長8.8%。抖音則已經在嘗試“付費直播”模式,歐陽娜娜在抖音參加夏日歌會活動時就采用過這一模式,支付6元即可解鎖全程直播。有關數據顯示,直播當晚,歐陽娜娜直播間總直播人次為750萬人次,最高峰值20.3萬人次。

可以說,這些無數次被媒體們引用的數據,無一不在說明國內的內容產業正在逐步告別隨意復制的蠻荒時代,“內容是不是應該免費”的大討論時代已經過去,內容消費即將成為下一個“衣食住行”。

人們愿意為內容付費,但為什么我們又能同時強烈地感受到“人們很難為內容付費”呢?

在媒體關于內容付費的報道中有這樣一個例子,某高校傳播學專業一位大三學生整理出一份清單——《2016年,我為線上知識、工具付費3517.91元》,她說,自己被“知識變現”套牢了。

很多內容付費的行為產生自“焦慮”,這可能是“付費痛苦”的最主要原因之一。

羅振宇在一次公開活動中講過他所理解的內容付費——人們愿意付費的本質邏輯是在于,“當你看到它或為之付費的那一刻,你就馬上把自己想像成了另外一個人,一個比你現在要好得多的自我”——在這種思維的引導下,能不能讓人產生這樣的想象,成為付費內容的生產標準。

羅振宇將這個思維“變成”了一款具體的產品,然后被同行們大量借鑒。2013年,《羅輯思維》知識脫口秀推出付費會員制,5500個會員名額僅用了半天時間便宣告售罄。之后,知乎推出“值乎”和知乎Live,開始有償直播授課;馬東帶著他的“奇葩天團”在喜馬拉雅FM教大家“好好說話”,教人如何“避開溝通雷區、把話說得漂亮得體”;豆瓣則上線“豆瓣時間”,邀請北島和他的朋友們為付費用戶講解詩歌。

當然在信息存量爆炸、信息媒介充分延展的今天,人們希望通過手中的媒介,看到眼睛以外的景象,感受到身體之外的感覺,獲得自己不曾經歷過的“生活”,這是一種人性上的本能,“知識”也是最符合這一標準的題材。

北京師范大學哲學與社會學院副院長朱紅文在接受媒體采訪時曾說,“知識付費的發展說明了知識本身在市場中是有價值的,是被消費者認可的,體現出人們對知識需求的提高,也說明了人們付費習慣的養成。”在南京大學學生關于內容付費的一次討論中,也有人表示,每個人心中都有對于知識價值的衡量,“知識就很難有定量的價值,多少知識可以換多少錢這個難以下定義,但是知識值錢,毫無疑義。”

用安迪·沃霍爾的話來講,所有的可口可樂都很好喝,伊麗莎白·泰勒知道這一點,一個陌生的流浪漢也知道這一點。

但歸根結底“知識”并不能滿足“感官需求”,強調“延遲滿足”,相比其他消費場景的“功能性”,其對“延續性”的要求更高。在這個時代,不好玩,就是最高的“消費門檻”。

除此之外,近些年頻頻出現在輿論場中的“知識產權”議題,讓內容付費這件事有了一層“使命感”“公益感”“社會責任感”。

根據中國青年報報社調查中心的數據,有63.6%的受訪者支持為知識付費,73.9%的受訪者會為了獲得某一問題的答案而付費。“90后、00后等新生代消費者理應具備為版權或者知識付費的習慣”,在各方的不斷強調下,已經成為了一種默認的“主觀事實”。

比如B站CEO陳睿在一次以”內容消費的新世代“為主題的演講中談道,以90后、00后為主的Z世代尊重版權且愿意為優質的版權內容付費:“去年(2019年)我們平臺采取了付費先看的策略,對于優質的版權內容,用戶只要付費就可以提前一周看……‘付費先看’讓B站付費大會員數增長了51倍。

通過內容付費對產業提供一種正向反饋,這是頭部產業巨頭們的期望,也是底部草根從業者們的期望。

音樂自媒體“搖滾天堂”習慣在每年年末時盤點年度十大國搖樂隊,而在“國搖十大系列”的第17年,“搖滾天堂”選擇了付費模式,讀者需要花費14.9元解鎖全文。

主理人楊子虛在隨后的一篇文章中解釋,之所以選擇付費模式是因為“不想跪著掙錢”,“而不是掙甲方的錢,然后喂給你們吃《終于等到這個寶藏綜藝》這樣的屎。”當內容生產者開始有意識地“清洗”自己的作品,或者能夠擁有一些主動權去減少軟文或者廣告出現在自己更新列表中的頻率,背后也不乏付費用戶實打實堆出來的自信。

同樣在近幾年興起的付費問答模式,一些自媒體人的感受是,對于付費內容,作者會更加負責。擁有472萬微博粉絲的情感博主琦殿在回復網友的問題時,都會再三斟酌,“因為網友為你付費了,回答的時候會為對方考慮,盡量寫得全面,去照顧粉絲的情緒。”

各家都在鉚足力氣爭取付費用戶,相比于被奶茶、盲盒收割的消費者們,內容消費者們身上被賦予的意義實在太多了。

最后實際一點說,市場并不需要所有人都心甘情愿為內容掏錢,“只有少數作品值得付費閱讀”才更符合創作規律,

以此前被許多自媒體拿來當做“付費內容”樣板的韓國漫畫《我獨立升級》為例。這個號稱兩年狂賺1.7億的韓漫,被認為受益于韓國消費者付費習慣的養成,列舉的數據是2019年韓國有過付費閱讀經歷的讀者比例已經達到37.4%、2020年韓國網絡漫畫、小說的人均消費金額從前一年的33.94元人民幣(5864韓元)增長到了71.31元人民幣(12321韓元),同比漲幅超過了100%。

但這個數字如果以韓國5100萬總人口的基數來看,就不顯得突出了,畢竟那只是中國總人口的二十八分之一。根據2021年第三季度B站發布的財報顯示,其單個付費用戶月均付費46元,月均付費用戶同比增長59%,達到2400萬,幾乎占韓國總人口的一半。

免費或許一直會是互聯網的底色,“付費”依然很難成為一筆萬億級大生意。

但愿意為內容付費的人,從來也不少。畢竟,這年頭誰手里沒揣著幾個VIP呢,消費者們只是被“寄予厚望”到太累,“發發牢騷”罷了。