文|面包財經

中鼎股份近日接連公告獲得供應商項目定點書。

受益于國內新能源汽車產業的快速發展,本土汽車供應鏈企業迎來了更多發展機會。中鼎股份通過過去多年的海外并購,在空氣懸掛系統、輕量化底盤系統等方面擁有一定的技術積累,可能受益于這一進程。

但另一方面,公司接連獲得的訂單最終能否順利轉化為營收和利潤還有待觀察。此外,多次收購也使得中鼎股份積累了超過24億元的賬面商譽,未來或需留意減值風險。

上市以來持續海外收購拓展新領域,賬上商譽超24億元

2006年,中鼎股份通過資產重組實現在深交所掛牌上市。上市之初的幾年,公司主營業務為橡膠零部件產品的生產和銷售。

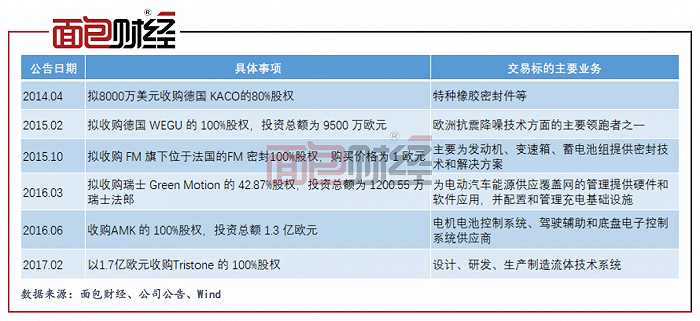

2014年以來,中鼎股份加速海外布局,陸續收購德國KACO、德國WEGU、AMK、Tristone(TFH)等企業,增強原有業務的同時,新進入汽車空氣懸掛系統、電機電控系統等領域。

圖1:2014年以來中鼎股份的部分重要海外收購

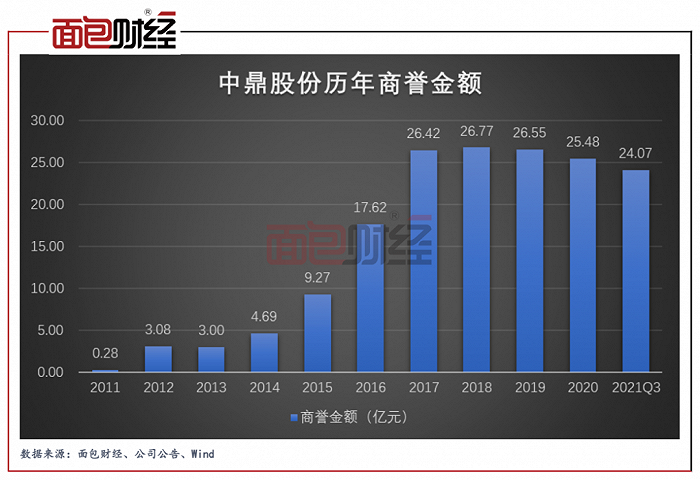

持續收購有利于中鼎股份進入新的細分領域并提升公司營收規模,但另一方面也使得公司積累了巨額商譽。截至2021年三季度末,公司的賬上商譽價值超過24億元。未來如果被并購企業業績不及預期,公司可能會面臨較大的商譽減值風險。

圖2:2011年至2020年中鼎股份歷年商譽金額

目前,中鼎股份的主要產品包括汽車密封系統、液體管路系統、輕量化底盤系統、空氣懸掛系統等。根據公司2021年中報披露,冷卻系統、智能底盤-橡膠業務、密封系統是公司的前三大收入來源,分別占營業收入的28.52%、23.46%和22.61%。智能底盤-輕量化、智能底盤-空懸系統的營收占比均相對較小。

圖3:2021年上半年中鼎股份各業務營業收入占比

中鼎股份的營業收入主要來自于海外。2021年上半年,公司來自國外、國內的營業收入占比分別為58.72%和41.28%。但是,公司的利潤主要來自于國內。據中鼎股份2022年的一份投資者關系記錄表披露,公司2021年前三季度海外實現凈利潤1.8億元左右,國內實現凈利潤 5.4億元左右。

2019年、2020年曾連續出現業績下滑

研究中鼎股份2011年以來的業績表現發現,伴隨持續收購,公司營收逐年上升并在2018年達到高點123.68億元;歸母凈利潤的波動幅度明顯高于營收,2017年達到高點11.27億元。

圖4:2011年至2020年中鼎股份營業收入、歸母凈利潤

2019年和2020年,中鼎股份連續兩年經歷業績大幅下滑。

宏觀背景為國內車市銷量整體承壓以及疫情影響。數據顯示,國內2019年和2020年的汽車銷量分別為2576.9萬輛、2531.1萬輛,同比分別下降8.2%和1.9%。

圖5:2011年至2020年中國汽車銷量

中鼎股份自身的原因主要為部分業務銷售減少等。2019年,公司空氣懸掛及電機系統、降噪減振底盤系統的營業收入均出現同比雙位數下滑;2020年,公司智能底盤-空懸系統的營業收入繼續同比下滑超過25%。

業績回暖持續性待驗證,新能源領域業務的營收占比仍較小

進入2021年以來,伴隨國內汽車行業整體回暖,中鼎股份的業績也有所恢復。

數據顯示,公司2021年前三季度分別實現營收、歸母凈利潤同比增長19.72%和171.17%。伴隨業績增長,公司股價表現強勢,2021年累計上漲接近九成;2022年截至1月20日,繼續上漲約5%。目前,公司市值約為280億元,市盈率(TTM)約為27倍。

同時,伴隨國內新能源汽車產業的快速發展,推升了空氣懸掛系統、輕量化底盤系統等產品的需求。中國汽車工業協會最新披露的數據顯示,2021年我國實現新能源汽車銷售352.1萬輛,同比增長157.5%。

中鼎股份依靠前期持續的外延收購,在空氣懸掛系統、輕量化底盤系統等領域積累了一定的技術,因此獲得了較多訂單。

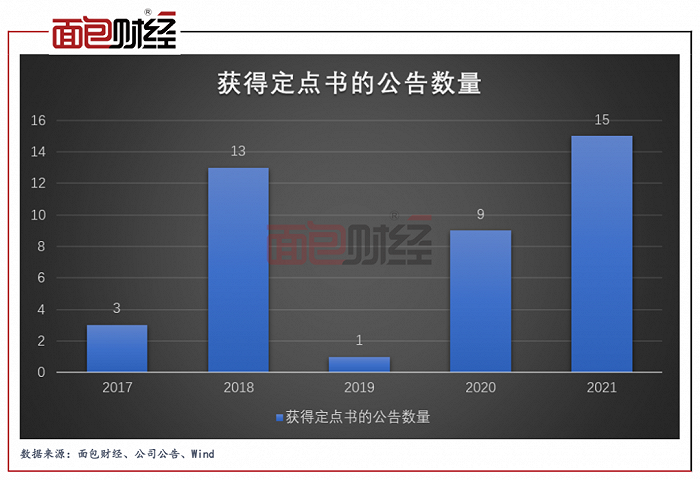

中鼎股份自2020年以來密集披露獲得項目定點書的公告。進一步研究發現,公司獲得的定點書很大程度上來自于造車新勢力或傳統車企的新能源車型。

2022年截至目前,公司已三次公告獲得供應商項目定點書。1月19日的最新公告顯示,公司成為國內某頭部新勢力品牌主機廠新平臺項目熱管理管路總成產品的批量供應商,該項目生命周期為4.5年,生命周期總金額約為3.81 億元。本次熱管理系統總成產品采用公司收購企業Tristone的熱管理系統總成技術。

圖6:2017年至2021年中鼎股份獲得定點書的公告數量

但需要注意的是,中鼎股份2021年第三季度營業收入同比增速轉為負增長,業績回暖持續性需要留意。此外,從現有業績數據來看,中鼎股份來自于新能源領域業務的營業收入占比仍相對較小。數據顯示,2021年上半年,公司新能源領域業務的銷售額為6.51億元,約占同期總營收的一成。期間,公司來自于智能底盤-空懸系統的營收為2.96億元,同比下降10.90%。

?中鼎股份未來能否將上述訂單陸續轉化為營收和利潤,值得密切跟蹤。