快速攀升的美債收益率

1月18日,10年期美國國債收益率收報1.87%,創2020年1月以來新高;1月19日一度突破1.9%。對貨幣政策更為敏感的2年期美國國債收益率也在1月18日突破1%,為新冠疫情在美國暴發以來首次。

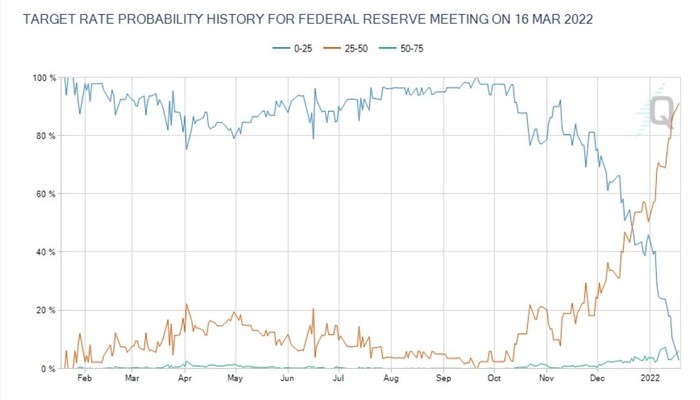

一般來說,當投資者預期貨幣政策將要緊縮時,加息預期使得債券吸引力相對降低,從而導致投資者拋售債券,債券價格下降,收益率上升。2022年開年至今,10年期和2年期美債收益率上漲幅度均超30個基點,美債收益率的持續上漲反映出投資者對美聯儲加息前景越來越強的預期。目前,市場認為美聯儲3月開始加息幾乎已成定局,且今年全年將加息4次。

根據芝加哥商品交易商(CME)的美聯儲貨幣政策追蹤工具,截至1月18日,市場認為美聯儲3月加息25個基點的概率已達到91.1%,而在今年的首個交易日(1月3日)這一比例僅為57.1%。

此外,CME美聯儲貨幣政策追蹤工具顯示,市場目前認為今年全年加息的平均次數在4次左右,加息預期與今年1月初相比明顯提升。上周五,摩根大通CEO杰米·戴蒙在摩根大通第四季度財報電話會議上稱,美聯儲今年“很有可能”加息超過4次,甚至達到6次至7次。

由于通脹居高不下,美聯儲的政策聲明和高官表態也不斷朝著緊縮的方向調整。1月11日,美聯儲主席鮑威爾在提名聽證會上表示:“如果我們看到通脹在高位持續時間比預期要長,如果必須在更長時期內更多次加息,我們將這樣做,會使用工具來令通脹重回目標。”

美國國債收益率未來是否會繼續上升,很大程度上取決于緊縮預期的落地情況。2008年金融危機以來,美聯儲宣布實施寬松的貨幣政策時,美債收益率往往立即出現明顯的下降;但美聯儲實施緊縮政策時,美債收益率走勢則更難預料。這有一部分是因為每當危機出現時美聯儲總是迅速、確定地實施寬松的貨幣政策來救市,但在危機后的復蘇進程中美聯儲往往漸進地、不確定地實施緊縮政策,還會根據市場預期和宏觀經濟的變化來不斷調整。

比如,2013年5月,時任美聯儲主席本·伯南克表示美聯儲將在未來某一時間縮減購債。這引起了金融市場的劇烈反應,美債收益率飆升,新興市場資本外流,全球金融市場震蕩數個月之久,被稱為“縮減恐慌”(taper tantrum)。當時10年期美債收益率一度逼近3%,半年漲幅超過1個百分點。由于美債收益率已經提前過度反應,所以當2013年12月美聯儲真的縮減購債時,美債收益率反而開始向下調整。

所以,如果目前的緊縮預期在未來持續下去乃至進一步加強,美債收益率就很可能會繼續上升。而如果宏觀經濟或疫情形勢不佳、美聯儲不得不放緩緊縮步伐或釋放鴿派信號,美債收益率也有回落的可能。

不過,目前市場普遍認為美債收益率仍有一定的上升空間,彭博社調查的經濟學家平均預期10年期美債收益率今年將漲至2.13%。

中國貨幣寬松空間有多大?

分析師表示,未來中美利差進一步收窄將是大趨勢,但在國內穩增長政策導向下,短期中美利差收窄不會阻礙我國央行貨幣寬松空間,央行仍有可能下調存款準備金率和政策利率。不過,近20年來,中國從未在美聯儲開啟加息周期之后下調過政策利率,從這點來看,一季度是貨幣寬松的最佳窗口期。

周一,中國人民銀行將中期借貸便利(MLF)和公開市場逆回購操作利率分別下調10個基點,為近兩年來首次下調政策利率。這是繼去年12月全面降準后,央行再次放寬貨幣政策。

1月18日,中國人民銀行副行長劉國強在新聞發布會上表示,貨幣政策要充足發力,把貨幣政策工具箱開得再大一些,保持總量穩定,避免信貸塌方;要靠前發力,前瞻操作,走在市場曲線的前面。

“現在雖然是年初,但一年的時間很短,一年之計在于春,所以我們要抓緊做事,前瞻操作,走在市場曲線的前面,及時回應市場的普遍關切,不能拖,拖久了,市場關切落空了,落空了就不關切了,不關切就哀莫大于心死,后面的事就難辦了,所以我們不能拖,要走在前面,及時回應市場的普遍關切。”劉國強說。

國泰君安證券首席宏觀分析師董琦表示,考慮到現金走款、繳準、繳稅及政府債供給等方面,預計春節流動性缺口達3.4萬億元(不考慮央行任何對沖),高于過去兩年水平。疊加經濟壓力,再度降準必要性提升,幅度可能達到50-100bp。

他還表示,央行再次下調政策利率的空間仍在。歷史上兩輪“中國寬松、美國收緊”的貨幣政策錯位期間(2014-16年、2018-19年),中美利差曾收窄至50-60個基點(bp)。當前中美利差距離50-60bp仍有一定距離,2022年上半年國內降息不會受到明顯制約。

“穩增長依然是未來降息主因。”董琦說,經濟方面,2021年四季度經濟增速達到4%,雖然略高于市場預期,但核心是保供政策和統計數據調整。事實上,經濟下行壓力不減,特別是地產投資對整體經濟的拖累十分明顯。金融方面,12月企業中長期貸款進一步萎縮,融資短期化現象仍明顯,僅靠加大貨幣政策“量”的工具作用有限,若“寬信用”節奏不及預期,后續連續降息的可能性將有所提升。

“歷史上看,降息周期一旦打開,很有可能不止一次。” 東海證券研究所宏觀分析師劉思佳也表示,未來央行可能再次調降政策利率,且時間點在一季度的可能性較大。原因在于當前經濟面臨的“三重壓力”(需求收縮、供給沖擊、預期轉弱)還沒有得到根本改善,穩增長壓力仍然存在,需要貨幣政策維持寬松來降低實體融資成本。

分析師指出,雖然降息本身還是為了應對國內穩增長的壓力,但如果美聯儲加息時間提前至3月甚至在今年年內開啟縮表進程,將不可避免地影響國內貨幣政策寬松的節奏。

“一季度寬松還能搶在美聯儲加息之前,是貨幣政策發力的最佳窗口期。” 財信研究院研究員陳然說。

劉思佳也表示,目前在美聯儲縮減購債規模(Taper)的情況下,中美利差收窄引起的資本流出壓力相對較小,所以一季度是貨幣寬松的最佳時間窗口。

信達證券首席固定收益分析師李一爽也認為,目前階段中美利差收窄對我國貨幣政策取向的影響有限。“但二季度之后,若美聯儲退出寬松貨幣政策的速度加快,同時國內經濟又相對較弱,此時可能會對我國的貨幣政策有一個約束。”

人民幣匯率會怎么走?

對于人民幣匯率,陳然表示,未來中美利差進一步收窄將會是大趨勢,可以預見人民幣會面臨一定的貶值壓力,但目前國內經濟基本面相對較好,人民幣匯率暫無大幅貶值的基礎,人民幣匯率還是具備“在合理均衡水平上的基本穩定”的基礎,匯率政策大概率繼續保持“以市場供求為基礎”。

“我們可以看到,美聯儲釋放收縮信號后,美元指數持續走高,但人民幣對美元保持升值趨勢,反映出目前市場對人民幣升值預期還是偏強,預計中美貨幣政策錯位對匯率的擾動總體可控。”陳然說。

一位不愿具名的證券機構海外宏觀分析師也表示,疫情以來人民幣一直處于較強勢的位置,中美利差的收窄無疑會給人民幣帶來一定的貶值壓力,但在短期內不會有大幅貶值。

“穩匯率是有一個閾值范圍的,不是說一點都不能貶,只是不能在短期內大幅度貶值,當然現在也不具備大幅貶值的條件和可能性。目前整體匯率比較強勢,適當的貶值還是在‘穩’的范疇內,而且適當貶值利好出口,對經濟也有一定托底作用。”他說。

中國匯投資研究院副院長趙慶明對界面新聞表示,整體來看,今年上半年人民幣匯率會略弱一點,下半年可能會更強。

“從基本面和貨幣政策來看,今年上半年美元指數可能會更強一些。在非美元貨幣則有些承壓。這種情況下,人民幣匯率不會特別強。但相對于日元和歐元等還是較強的,所以今年上半年,人民幣也不會出現大幅度的貶值。”趙慶明說。