文|不二研究院 熊生

年關將近,牙齒護理迎來一波傳統爆發!

此前,因高昂價格讓人卻步的種植牙,也在歲末年初迎來好消息。

1月10日,國常會決定“對群眾關注的骨科耗材、藥物球囊、種植牙等分別在國家和省級層面開展集采”。

于熱愛美食的中國人而言,牙齒健康問題一直是縈繞國人的大問題。據灼識咨詢數據顯示,中國口腔服務市場的市場規模由2015年的923億元增至2020年的1628億元,復合增長率為12%;預計到2030年將達到約5262億元,復合年增長率為11.8%。

高成長的賽道自然備受資本關注,據公開數據顯示,2021年全年中國口腔行業投融資事件達到85起,單筆融資破億的案例超過30次,單筆最高融資金額達2億美元,融資總額逾130億人民幣。

2021年度在港交所提交招股書的有三家,分別為瑞爾集團,牙博士醫療(下稱“牙博士”),中國口腔醫療集團(下稱“中國口腔醫療”)。

「不二研究」發現,在高速發展的牙科賽道上,它們各自面臨不同問題:瑞爾集團側重普通牙科,向全國擴張,雖規模最大,但盈利能力卻最低;牙博士以華東地區為大本營,業務側重正畸種植,毛利雖高,但所處地域競爭激烈、擴張艱難;中國口腔醫療則偏安于溫州,僅溫州醫院一家醫院支撐其業績,其它三家醫院卻遠未達理想經營狀態。

2022年,備受關注的“種植牙集采”已勢不可擋,牙科賽道也正在被資本加速催化。瑞爾集團、牙博士、中國口腔醫療,誰會拔得2022港股牙科第一股?

如同牙科慣用的宣傳圖片中,微笑都會露出整齊的牙齒;闖關港股IPO的考察,最終也會落到“牙”上。

或許,只有真的“武裝到牙齒”,才能笑到最后。

業績:利潤擴大VS大幅虧損

在高速發展的牙科賽道上,瑞爾集團、牙博士、中國口腔醫療的業績卻呈現不同趨勢。

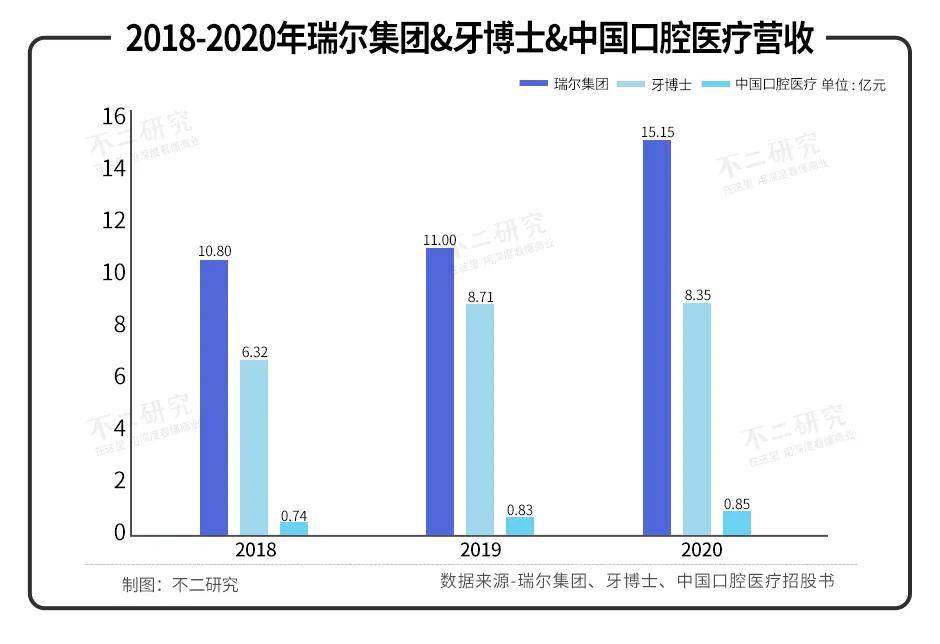

其中業績體量最大的為瑞爾集團,據招股書顯示,截至3月31日的2019財年、2020財年、2021財年分別實現營收10.80億元,11.00億元與15.15億元,2020財年和2021財年分別同比增長1.82%和37.76%。

而牙博士和中國口腔醫療卻出現相反的營收增長趨勢。2018-2020年,牙博士實現營收6.32億元,8.71億元,8.35億元;同期,中國口腔醫療實現營收0.74億元,0.83億元,0.85億元。2019年和2020年,牙博士營收同比增長37.88%和-4.16%;同期,中國口腔醫療營收同比增長12.94%和1.75%。

隨后,牙博士和中國口腔醫療也在2021年迅速的擺脫疫情影響,據招股書顯示,牙博士2021H1實現營收5.07億元,同比增長63.64%,中國口腔醫療則在截至2021年5月31日的5個月實現營收0.34億元,同比增長47.83%;瑞爾集團則并未披露2021財年后的業績情況。

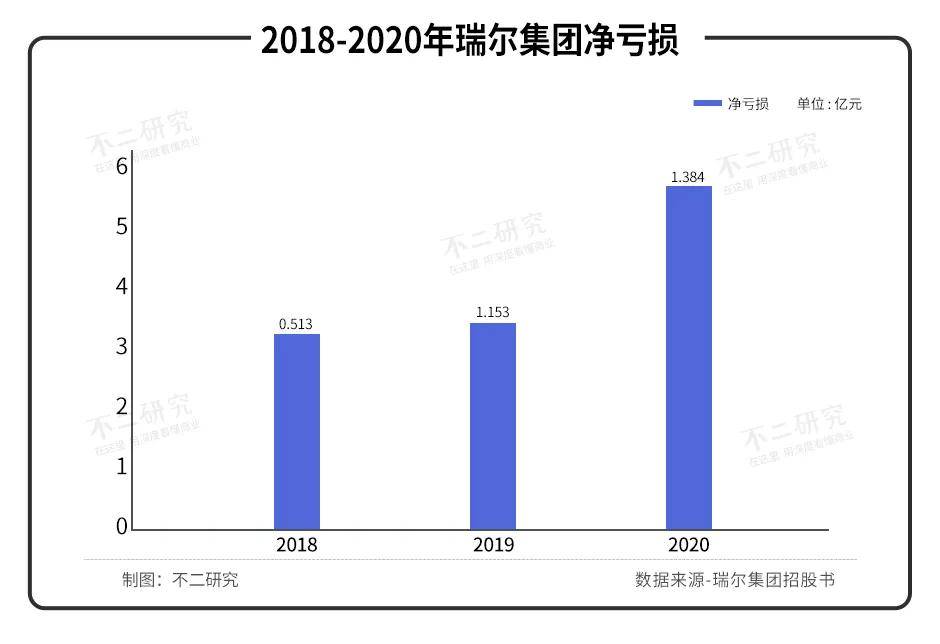

但是,與營收表現不一樣的是,瑞爾集團凈利潤出現大幅虧損。據招股書顯示,瑞爾集團2019-2021財年分別實現凈利潤-3.04億元、-3.26億元和-5.98億元,虧損額呈不斷擴大趨勢。

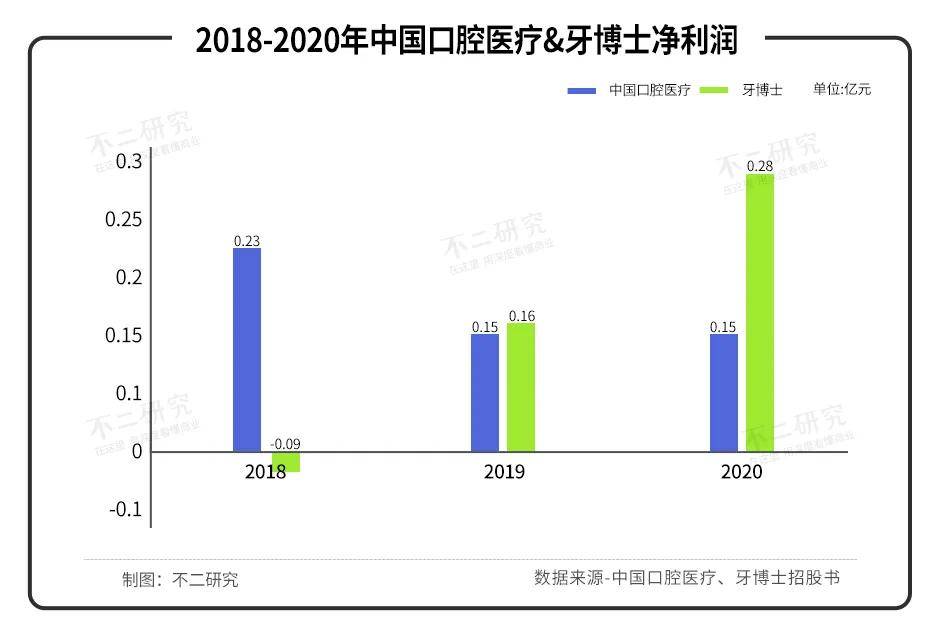

中國口腔醫療雖未虧損,但卻陷入增收不增利旋渦。據其招股書顯示,2018-2020年中國口腔醫療實現凈利潤0.23億元,0.15億元,0.15億元;2019和2020年分別同比增長-31.53%和-5.94%,凈利潤持續下降。而截至2021年5月31日的5個月,其實現0.08億元的凈利潤,但全年業績能否超越上年仍是未知數。

牙博士則是三者中唯一實現凈利潤不斷擴大的企業。據其招股書顯示,2018-2020年,牙博士凈利潤為-0.09億元,0.16億元,0.28億元,2021年上半年則實現凈利潤0.59億元,在2019年扭虧后,凈利潤加速上漲。

從業績角度看,瑞爾集團營收體量大,且營收增長迅速,但也承受著巨額虧損;而牙博士疫后修復能力顯著,凈利潤也不斷增長;中國口腔醫療營收體量最小,疫后雖有修復,但卻陷入增收不增利旋渦。

「不二研究」認為,三者業績趨勢顯著的區別在于他們業務側重以及擴張模式的偏差。

業務:普通牙科VS正畸種植

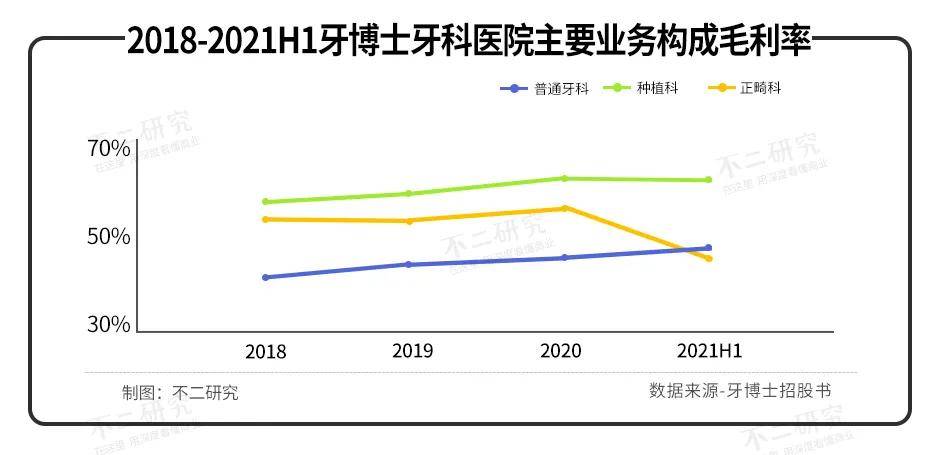

牙科醫院的主要業務有三部分:普通牙科、種植、正畸。

據牙博士招股書顯示,2020年普通牙科、種植科、正畸科的毛利率分別為48.4%,61.5%,54.3%。

正畸和種植科的毛利率顯著高于普通牙科。因此,不同的業務側重將成為決定各家公司的毛利率的主要因素之一。

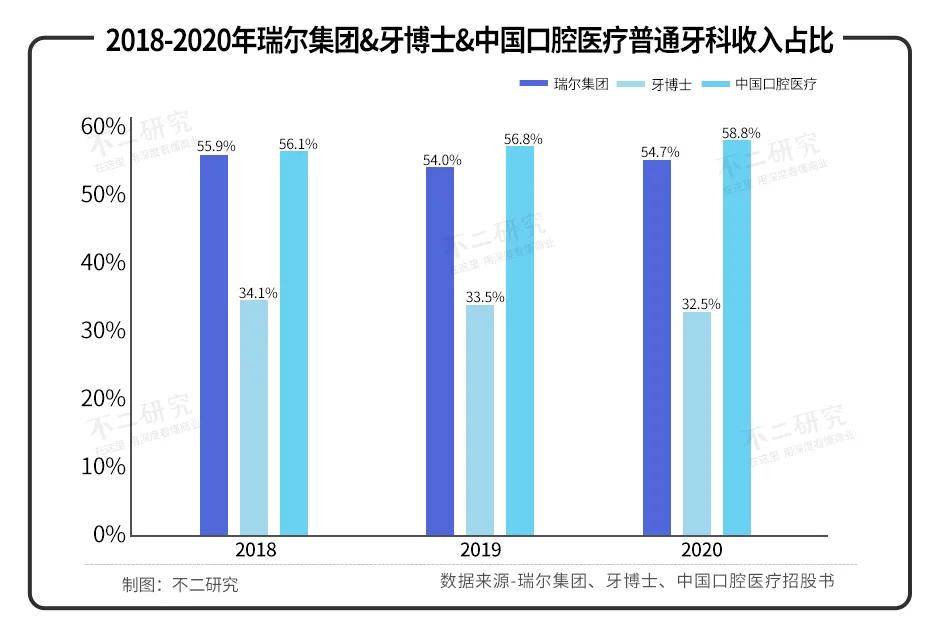

中國口腔醫療和瑞爾集團更側重普通牙科,牙博士則更側重正畸和種植科。

據各家招股書顯示,截至3月31日的2019-2021財年,瑞爾集團普通牙科業務收入占比分別為55.9%、54.0%、54.7%;2018-2020年,中國口腔醫療普通牙科收入占比分別為56.1%、56.8%、58.8%;同期,牙博士普通牙科收入占比分別為34.1%,33.5%,32.5%。牙博士在普通牙科方面的收入占比明顯低于瑞爾集團和中國口腔醫療。

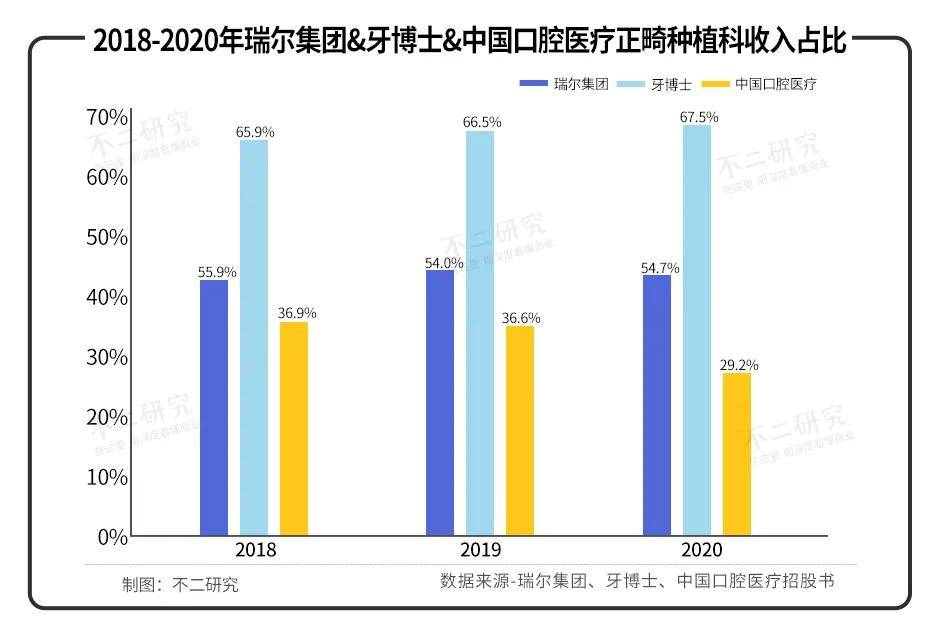

牙博士更為側重正畸和種植科。據各家招股書顯示,2018-2020年,牙博士正畸種植業務收入占比分別為65.9%、66.5%、67.5%;同期,中國口腔醫療正畸種植業務收入占比分別為36.9%、36.6%、29.2%;2019-2021財年,瑞爾集團正畸種植業務收入占比分別為42.0%、43.8%、42.4%。

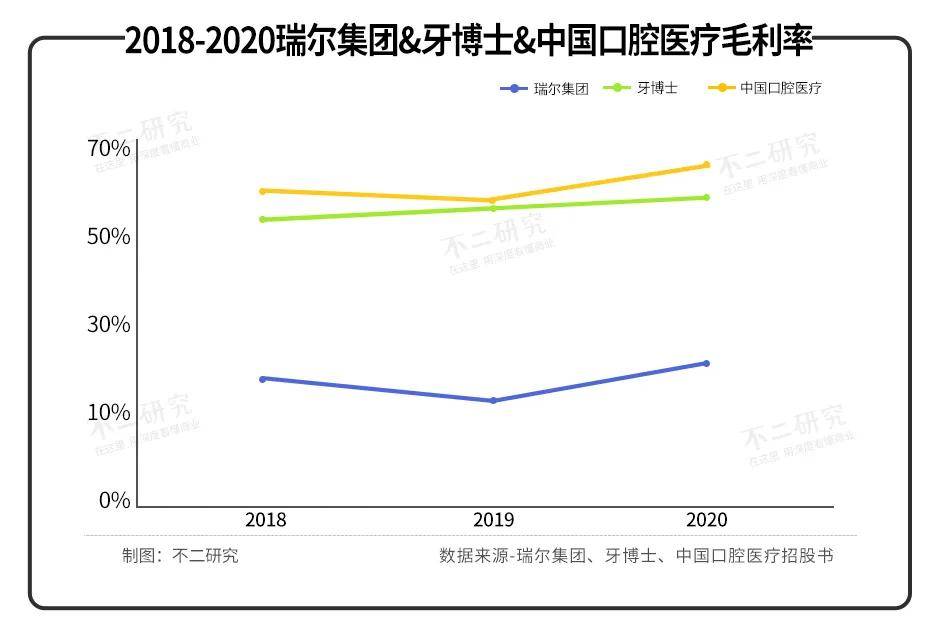

不同的業務側重一定程度上影響了瑞爾集團、牙博士、中國口腔醫療的毛利率。據招股書顯示,2019-2021財年瑞爾集團毛利率為15.2%、10.1%、24.1%;2018-2020年,牙博士毛利率為52.7%、53.8%、55.5%;同期,中國口腔醫療的毛利率為56.2%、54.4%、59.9%。

側重正畸種植科的牙博士毛利率明顯處于較高水平。但是「不二研究」發現,側重普通牙科的中國口腔醫毛利率也處于較高水平,說明業務側重并不是牙科醫院盈利能力的唯一因素,還有另一個重要因素,那便是規模和擴張模式。

規模:偏安一隅VS全國拓張

從規模上看,瑞爾集團、牙博士、中國口腔醫療正好可被分為全國級、地區級、市級,不同的規模和擴張模式給他們帶來了不同的問題。

先看瑞爾集團,據招股書顯示,瑞爾集團采用瑞爾齒科和瑞泰口腔雙品牌策略,意圖將版圖布滿全國一、二線城市,截至2021年3月31日,瑞爾集團設立了107家診所,分布15個城市。

全國性擴張模式面臨的第一個問題就是,新店難以快速滲透,平均收入過低。據瑞爾集團招股書顯示,擴張階段的平均單診所年收入為894.4萬,不足成熟階段診所的50%。

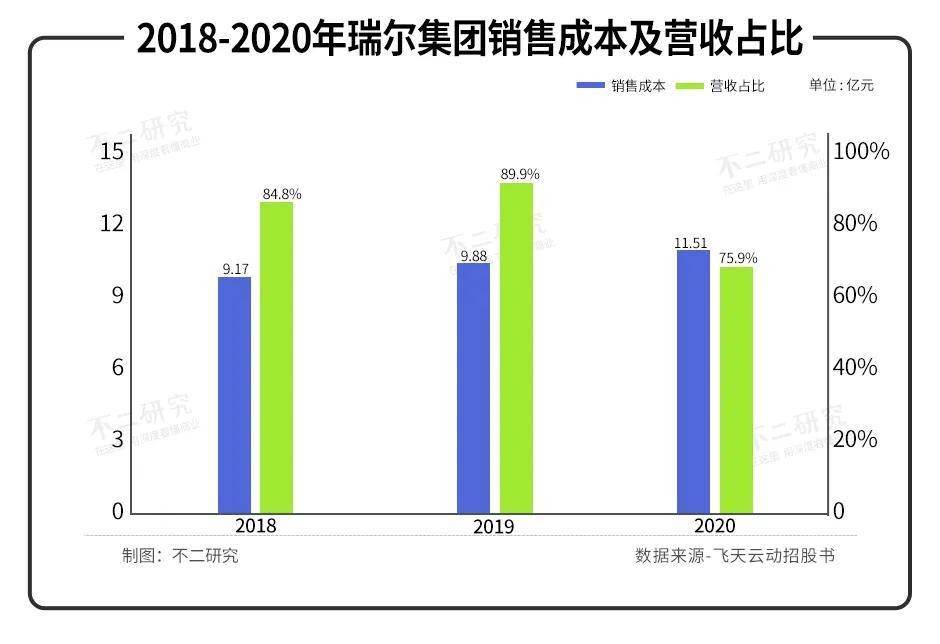

第二個關鍵問題是:對牙醫高度依賴模式下,員工成本高居不下。據其招股書顯示,2019-2021財年,瑞爾集團的銷售成本分別為9.17億元、9.88億元、11.51億元,營收占比分別達84.8%、89.9%、75.9%。其中,員工成本同期占銷售成本為61.8%、62.3%及62.3%。

這兩個關鍵問題疊加瑞爾醫療側重普通牙科的業務模式,直接導致了瑞爾醫療的低毛利率。

再看牙博士,據招股書顯示,牙博士主要布局在華東地區,截至2021年6月30日,牙博士在華東地區運營有31家口腔服務機構,其中蘇州有19家。

以江浙為主的華東地區為擴張大本營的牙博士,面臨的最大問題是競爭對手的傾軋,口腔龍頭企業之一的通策醫療90%以上的收入亦來自江浙地區。面對競爭對手的壓力,牙博士重資加碼廣告投放,2018年以來銷售費用率均超過25%,已處于行業內最高水平之列。

最后看中國口腔醫療,據招股書顯示,中國口腔醫療扎根于溫州市,僅在溫州市有4家牙科醫院。

中國口腔醫療的問題在于,除溫州醫院外的其他三家都是在2016年以后出于“業務擴展需要”而新創辦的,目前均未收回投資,整體營收狀況也并未達到理想水平。

「不二研究」認為,中國口腔醫療的運營能力明顯不足,若其向外擴張,或難以實現盈利。

在「不二研究」看來,瑞爾集團、牙博士、中國口腔醫療不同的規模和擴張模式為其帶來了不同的問題。開拓之路上,各有各的難關,三家企業想要在牙科賽道上愈發激烈的競爭中勝出,成功上市只是開始。

誰能拔得上市頭籌?

據華經咨詢統計,近年來我國民營口腔醫院發展態勢比較迅猛,到2020年中國民營口腔醫院數量已經上升至780家,同比上升7.88%。

民營口腔醫院間的競爭已進入白熱化,資本的角逐也不斷加速。

瑞爾集團急于上市,但港交所的上市申請材料已經失效,首次沖刺港交所上市宣告“折戟”。與投資人約定的2021年12月31日前上市的對賭協議已失敗,未來或將面臨優先股的贖回風險。

中國口腔醫療已經四次提交招股書,目前仍未順利通過聆訊;牙博士是首次提交招股書,目前還未有結果。

盡管上市阻礙重重,瑞爾集團、牙博士、中國口腔醫療是不會放棄的,上市成功意味著新資金的到來,更多的資金才能幫助他們繼續擴張,在競爭激烈的民營口腔醫院賽道上笑到最后。

本文部分參考資料:

1.《牙博士沖擊IPO:口腔生意真不錯》,金融內參

2.《走不出溫州的“中國口腔醫療集團”》,健識局

3.《瑞爾集團在港招股書失效:首次沖刺上市折戟,延后對賭又“違約”》,貝多財經

4.《瑞爾集團沖刺港股IPO:對賭協議“大限將至” 優先股因素致公司賬面“資不抵債”》,中國網財經