文|雪豹財經社 高旭洋

今年元旦后,在茶顏悅色、香飄飄、星巴克、Tim Hortons等的一片“抱團漲價”聲中,喜茶卻悄悄地扇動翅膀——下調了部分商品的價格。

最初的降價訊號來自小紅書、微博等社交平臺。1月7日,有人在小紅書上分享道:“喜茶悄咪咪降價了各位!”下方評論,是一百余條關于喜茶價格、口味變化的討論。

雪豹財經社發現,喜茶本次降價幅度在每杯1-7元不等,其中“純綠妍茶后”在降價4元后每杯只需9元,直接打進10元以下的低價奶茶市場。在微信端的“喜茶GO”小程序里,也新增了“要簡單”“要平價”兩個類目,主打10-20元區間的平價奶茶。

將自己定位為“中國新茶飲高端市場引領者”的喜茶,為何染指中低端市場?在茶顏悅色坦言“漲價是實在頂不住的最后一步”時,喜茶憑什么逆勢降價?

去年7月,剛剛估值600億人民幣,刷新了中國新茶飲融資紀錄的喜茶,在扇動降價的翅膀后,會產生蝴蝶效應嗎?

是降價更是擴張

對于本次降價,喜茶向多家媒體解釋:“這得益于喜茶的品牌勢能、規模優勢,以及在供應鏈上的不斷積累,和在上游的深耕,喜茶有能力在產品配方、用料和品質都不改變的前提下,對部分產品的售價進行調整。”

雪豹財經社觀察到:喜茶試探中低端市場、拓寬客群的背后,是其獲得高估值的同時,門店增速卻迅速放緩的窘境。

2021年,喜茶在獲得600億估值的同時,經歷了成立以來門店增速最慢的一年。

據餐飲行業數據服務商窄門餐眼的信息:相比于2019年和2020年喜茶139%和78%的門店增長率,喜茶2021年的門店增長率降到了26.3%,門店總數為878家。

伴隨著門店增長率的大幅下降,喜茶的定價已臨近消費者所能接受的價格天花板。據海通證券統計,喜茶的客單價為29元。降價前,其芝芝芒芒、芝芝莓莓等單品價格達32元。

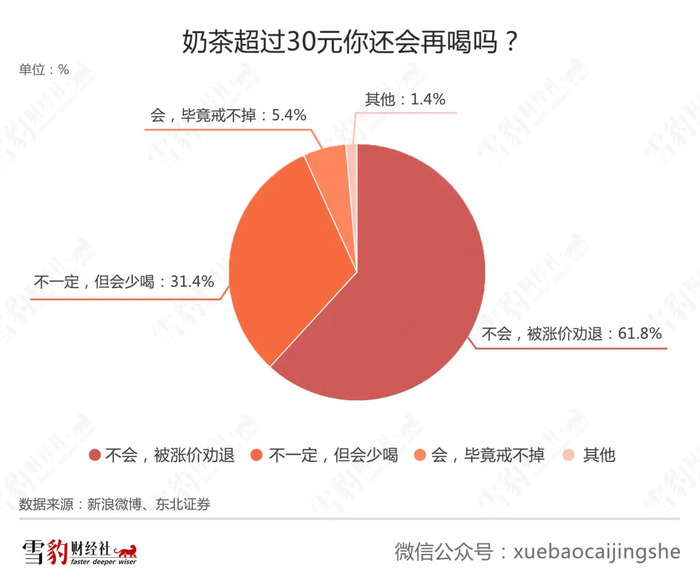

愿意為高價飲品買單的消費者是少數。2020年,新浪新聞曾發起“奶茶超過30元你還會再喝嗎?”投票,187.8萬人參與的投票結果顯示:61.8%的人直接表示會被30元的價格“勸退”,31.4%的人則表示“會少喝”。

但喜茶尚未充分開拓的市場空間也非常明顯。

據窄門餐眼的數據,在喜茶現有門店中,分布在一線和新一線城市的門店數量占比達73.88%。對于門店高度集中于一線和新一線城市的喜茶來說,二三線城市依然是待開拓的藍海。

從新茶飲行業整體來看,中低端市場對高端品牌來說也有更大的機會。艾瑞咨詢《2021年中國新式茶飲行業研究報告》顯示:產品均價低于20元的中低端品牌占據85.3%的市場份額,以喜茶、奈雪的茶為代表的高端茶飲品牌僅占14.7%的市場份額。

為了支撐600億估值,就要進一步尋找市場增量,進入中低端市場是喜茶必然的選擇。

此前,喜茶曾經通過推出子品牌的方式拓展中低端市場。其子品牌喜小茶的第一家店于2020年4月開業。喜小茶的平均杯單價為13元。官方介紹稱:“在喜小茶,我們致力于提供合適、剛好的茶品,在合適的標準上盡可能實惠”。窄門餐眼數據顯示:迄今為止,喜小茶僅有29家門店,且還未走出廣東。

喜茶本次降價,更像是在子品牌“試水”后,主品牌親自下場搶占中低端市場。

喜茶打得起“消耗戰”

在原材料價格上漲、茶飲品牌“抱團漲價”的當口,喜茶為什么能夠逆勢降價?這場“消耗戰”喜茶又能打多久?

發起”價格戰“,喜茶的底氣首先來自較高的毛利率。國信證券估算,喜茶毛利率在65%-70%,遠高于業內平均的53%左右。因此,相比同行,喜茶有更大的降價空間。

其次,從目前市占率數據來看,喜茶在高端市場的“大本營”也十分穩固。奈雪的茶招股說明書顯示:按2020年零售額計算,奈雪的茶在高端現制茶飲行業市占率為18.9%,位列行業第二,海通證券由此推算,市占率27.7%的第一名即為喜茶。

再次,通過自建供應鏈體系,喜茶實現了對原材料品質和成本的控制。例如:通過在貴州自建有機茶園,與原產地茶園建立合作或與茶農簽訂采購協議的方式,喜茶同時保障了茶葉貨源的低價和穩定供應。

而反季水果的常規化供應,已是喜茶建立的供應鏈壁壘之一。來自800多家門店的訂單,也使得喜茶有能力通過規模效應降低供應鏈成本。

另外,在銷售場景中,喜茶通過“喜茶GO”小程序,實現了更為精細化的運營和成本控制。

從2021年新式茶飲用戶購買渠道數據來看,26.1%的用戶是通過第三方外賣平臺下的單。喜茶通過“喜茶GO”小程序,避免了第三方外賣平臺的高額抽傭,進而降低了渠道成本。艾瑞咨詢數據顯示:2021年4月,“喜茶GO”小程序的日均活躍設備數約為52萬,位列新茶飲品牌第二名。

遠高于同行的利潤率、高端市場的占有率、供應鏈體系的品質和成本控制,以及銷售渠道的精細化成本控制,都是喜茶敢于逆勢降價的秘密。

估值保衛戰

占據高端茶飲市場最大份額的喜茶,一直受到資本市場追捧。據企查查發布的信息,喜茶近4年每年進行一輪融資,紅杉基金和高瓴資本在分別參與了喜茶的B+輪融資和C輪融資后,又在2021年7月參與了D輪融資。此輪融資后,喜茶的估值高達600億人民幣。

然而想要維持高估值并非易事。以“新式茶飲第一股”奈雪的茶為例,2021年6月30日,奈雪的茶以每股19.8港元的價格在港股上市,然而上市即破發,當日收盤跌超13%,隨后的半年股價一路下跌,如今總市值只剩下約120億港元。

而從產品、店鋪數量等多個維度來看,喜茶與奈雪的茶多有相似。奈雪的茶招股書及財報顯示,自2018年起,奈雪的茶已經連虧4年。

為了保住600億人民幣的高估值,喜茶采取了一系列措施。

產品方面,喜茶不斷推新并擴大產品品類。《喜茶2020年度報告》顯示:2020年,喜茶平均每1.2周就會推出一個新品。如今,喜茶的產品品類不僅包含奶茶、水果茶,而且覆蓋面包、咖啡、冰激凌、氣泡水和水杯周邊等多個領域。

銷售渠道上,喜茶進行了全渠道擴張。除了不斷增加直營店數量外,也布局便利店、商超及京東、天貓等多種銷售渠道,增加與消費者的接觸點。其在天貓推出的氣泡水,在2020年天貓雙11銷量達到4萬箱、50萬瓶,在網紅氣泡水中名列TOP3。“一周茶禮盒”雙11銷量近13萬盒,在心選組合型花茶榜單中名列TOP1。

同時,喜茶通過投資方式,橫向、縱向拓展“地盤”。2021年下半年,喜茶至少投資了6家飲品企業:2021年7月入股咖啡品牌Seesaw,補上了在精品咖啡領域的空缺。此外,其入股品牌還包括水果茶品牌“和気桃桃”、低度酒品牌“WAT”;在縱向產業鏈的拓展上,則投資了擁有燕麥奶供應鏈的安徽綠番茄生物科技公司。

但多重手段之下,喜茶維持600億估值依挑戰重重。

更大的壓力來自于新茶飲產品的同質化,特別是在水果茶領域。以喜茶和奈雪目前的產品來看,奈雪的霸氣芝士草莓對應喜茶的芝芝莓莓,霸氣葡萄對應喜茶的多肉葡萄,兩家的水果茶類似商品多達十款以上。

除新茶飲賽道的競爭對手外,喜茶還面臨著來自瑞幸等咖啡品牌的跨界挑戰。

一方面,是咖啡品類對奶茶客群的爭奪。東北證券研報顯示:在具有高茶飲偏好的消費者中,有30.9%同時具有高咖啡偏好。

另一方面,新式咖啡品牌推出的水果茶,成為喜茶的直接競品。這是由于新式咖啡品牌跨界到茶飲品類的難度極低。兩者的原材料均含有鮮奶和新鮮水果,不同的只是使用咖啡還是原茶。于是,瑞幸咖啡也在逐漸推出水果茶等飲品,且價格比喜茶略低。

扛著600億估值“負重前行”的喜茶,在經歷本輪逆勢降價后,將有機會切下一塊中低端市場的蛋糕。然而在已經進入白熱化的新茶飲賽道,喜茶的競爭對手還有很多。

艾瑞咨詢在2021年10月發布的研報統計,中國新式茶飲品牌數量共163個,而在高端茶飲市場,喜茶和奈雪的茶市占率分別為27.7%和18.9%,剩余53.4%的高端茶飲市場分散在不同的品牌手中。

身處同質化嚴重、護城河極淺的新茶飲賽道,要保持600億估值,降價,只是喜茶“高筑墻,廣積糧”的開始。