文|新經濟e線

Wind統計表明,2021年度共計成立QDII基金33只,發行份額共計331億份,創下自2007年QDII出海以來年度新成立數量之最。

如2017年至2020年的四年間,全年新成立QDII數量分別為14、8、16、14只,成立規模分別為46.51億份、24.21億份、55.55億份、73.34億份。可見,2021年全年QDII的發行規模已遠超前四年之和。

另據基金2021年三季報及最新公告披露的規模數據口徑計算,截至2021年底QDII基金總規模約為2648.41億元人民幣,較2020年同比倍增,增幅高達116%,規模再創歷史新高。

若接年末QDII管理規模排序的話,易方達基金、華夏基金、廣發基金等三家基金公司位列行業前三強,分別為855.55億元人民幣、498.77億元人民幣、209.72億元人民幣。上述三大管理人規模合計達1564.04億元人民幣,占比近六成,高達59.05%。

同期,博時基金和富國基金旗下QDII規模也超過百億元人民幣,分別為149.98億元人民幣和115.17億元人民幣。

截至2021年年底,運作QDII的基金公司共計有35家。就產品數量來看,前五大管理人分別是易方達基金、華夏基金、廣發基金、嘉實基金、華安基金,旗下QDII基金分別有19只、19只、12只、12只、11只。

港股成增量QDII大熱

新經濟e線獲悉,經過2021年的快速發展,QDII基金總數量增加至191只(幣種及份額合并計算,下同)。按投資領域分類的話,規模最大的是港股&中概大類,共計1170億元人民幣。特別是港股科技板塊成為了2021年度增量QDII的大熱門領域,全年科技主題規模累計達653億元人民幣,一躍上升至規模第二大的QDII類別,占比超過兩成。美股QDII基金則位列第三,截至去年年末基金規模合計304億元人民幣。

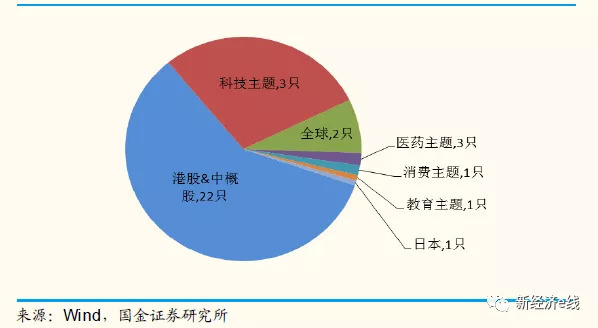

2021年度QDII基金新產品類別及規模占比

分類型來看,2021年新成立的33只QDII產品中有22只為港股&中概股類別QDII,合計發行份額195億份,占全年總份額比例接近六成。其中,有18只為科技基金,包括17只科技指數基金和1只主動管理型科技基金。

上述17只科技指數基金中,多達14只跟蹤恒生科技指數、2只跟蹤恒生互聯網科技業指數、1只跟蹤中證香港科技指數;唯一的1只主動管理型科技基金則以恒生科技指數為業績基準。

如去年年初成立的華夏恒生互聯網科技業ETF迅速躋身為規模最大的科技基金。截至2021年底,該基金規模已激增至188.3億元人民幣,較發行時募集的75.55億元人民幣,增幅高達149.24%。

而在2021年成立的非純港股QDII基金中,有2只指數型科技主題基金均跟蹤中證海外中國互聯網30指數;1只主動管理型則以中證香港美國上市中美科技指數為主要業績基準。3只基金皆為橫跨港股和美股市場、投資兼顧港股及中概科技股的產品。

其他QDII基金類別分別包括全球范圍、單一國家市場(歐洲、德國、英國、法國、日本、印度、越南、金磚四國)、能源、黃金、REITs、商品、債券等類別。至于主題行業基金,除了科技以外,還有消費、醫藥、教育這三大熱門主題QDII基金。

新經濟e線注意到,當前,我國QDII額度發放已實現常態化、規則化,投資主體種類也日益豐富,有力推動了產品和投向多元化布局,不斷優化境外資產配置。

各機構累計獲批QDII額度(億美元,截至2021.12.31)

來源:Wind,國金證券

就在2021年12月15日,外匯局啟動新一輪合格境內機構投資者(QDII)額度發放,向易方達基金、華夏基金、南方基金等證券類機構和部分銀行類機構共計發放了35億美元額度,這是繼當年1月、3月、5月、6月、8月、11月后的第七輪額度發放。

截至2021年底,外匯局已累計批準174家QDII機構投資額度1575.19億美元,包括34家銀行、68家基金公司及證券公司、48家保險公司和24家信托類機構。其中,證券類機構當中的基金公司以705.4億美元的額度在各類機構中居首,在全部額度中占據45%。

另據Wind統計,截至2022年1月18日,在最近三個月里,共計有10家基金公司上報了QDII產品。其中,居首的廣發基金就有3只產品上榜,分別是中證海外中國互聯網30ETF聯接基金、恒生科技ETF、中證香港創新藥ETF。此前,中證香港創新藥ETF已于去年12月15日獲得發行批文,尚待啟動發行募集。

緊隨其后的華寶基金、華夏基金、景順長城基金等四家基金公司旗下也各有2只QDII產品申報。其中,景順長城基金和華寶基金于去年12月2日各上報了一只創新型基金,分別是全球半導體芯片產業(QDII-FOF-LOF)和海外創新基金(QDII-FOF-LOF),并于同月9日獲證監會受理。這也是業內首批可全球跨市場投資的QDII-FOF-LOF產品,有望成為中國投資者配置海外優質資產的又一投資新品。

能源類QDII業績霸榜

此外,從2021年全年業績表現來看,受益于石油天然氣漲價潮,能源類QDII基金不出意外在年度凈值回報榜上霸榜,在QDII年度收益前十中占據了八席。

截至目前,涉及能源投資的QDII 基金共計7只,分為3只指數型基金和4只FOF基金。其中,前者分屬華寶基金、廣發基金、華安基金三家基金公司,后者則分屬嘉實基金、易方達基金、南方基金、諾安基金等四家基金公司。外加商品QDII中的國泰大宗商品,因該基金長期以來持倉以能源ETF為主,也近似于能源FOF。

相比之下,FOF主要投資于境外跟蹤原油價格的ETF,此類原油ETF一般以投資原油期貨來實現油價跟蹤,相比指數型能更緊密跟蹤國際油價。而指數型基金投資油氣類股票指數,因此與國際油價的相關度不如FOF,需考慮到股市本身波動性以及企業自身經營因素。

在全年業績前八強中,以跟蹤美國上游能源企業指數的2只能源指數基金——廣發道瓊斯美國石油和華寶標普油氣最為搶眼,分別奪得年度QDII基金業績冠亞軍,全年凈值回報率分別高達70.64%和63.85%,而能源FOF基金位居其后。包括國泰大宗商品、易方達原油、南方原油、嘉實原油在內的4只能源FOF基金全年回報率均超過50%。

同為能源基金的諾安油氣能源和信誠全球商品主題全年凈值回報率也超過四成,分別為44.42%和43.42%。

業內認為,能源類QDII基金業績霸榜與“后疫情時代”市場需求邊際改善不無關系。隨著大規模疫苗接種和部分封鎖結束、旅行有所恢復,經濟復蘇程度好于預期從而令需求攀升,又逢全球能源短缺,煤炭、原油、天然氣三大化石能源價格一路躥升,2021年10月布倫特原油期貨觸及85.89 美元/桶的歷史高位。

不過,從基金投資策略的角度,相比其他各類QDII,能源基金由于油氣價格走勢相對難以把握,風險收益特征往往較為極端,長期投資體驗不佳,更適合階段性參與,而短線還需注意基金凈值與油價不同步的問題。

此外,能源QDII-LOF往往存在一定程度的場內溢價,市場人士建議謹慎買賣操作。截至目前,能源QDII中跟蹤油價相對更為緊密的FOF 基金多數已暫停申購。

新經濟e線注意到,去年同樣業績表現突出的還有兼具固收與股性特征的QDII-REITs,在2021年受到美國房地產行業高度景氣、抗通脹需求攀升的雙重支撐,配置價值得以凸顯。其中,以跟蹤美國房地產REITs 的2 只指數基金——南方道瓊斯美國精選和廣發美國房地產”全年回報率居前,分別達33.73%和35.69%。

值得關注的是,全年在科技股龍頭公司帶動下率創紀錄的美股亦使得美股QDII基金漲勢不俗,其中以美股科技主題指數基金——易方達標普信息科技業績表現居前,全年凈值回報率達29.18%。隨后是納斯達克100 指數基金——廣發納斯達克100和廣發納斯達克100ETF,全年業績回報分別為25.86%和25.11%。

相比之下,2021年中資美元債市場跑輸全球其他美元債指數,主要受地產板塊信用風險發酵的影響,推動了高收益債收益率的持續上行。遭遇地產信用風險的部分中資美元高收益債QDII和飽受政策調控打擊的中概互聯指數QDII全年表現墊底,跌幅在-40%至-50%之間;港股QDII的年度跌幅多集中在-15%至-30%區間。