文|全天候科技 潘濤

編輯|羅麗娟

寧德時代正式切入換電賽道。擺在這家電池巨頭面前的,一端是行業高達千億的市場規模,另一端是亟待統一的行業標準和盈利難題。隨著入局玩家越來越多,各方博弈之下,“寧王”勝算幾何?

愈發熱鬧的換電賽道,迎來了一位重磅玩家。

1月18日,寧德時代正式切入電動車換電賽道,其全資子公司時代電服發布換電服務品牌EVOGO(樂行換電),以及組合換電整體解決方案。

該方案由“換電塊、快換站、APP”三大產品共同構成,將在10個城市首批啟動EVOGO換電服務。首位換電“家族成員”為一汽奔騰NAT 組合換電版。

寧德時代的入場,標志著此前不被看好的換電模式,得到了行業龍頭的站臺。換電模式未來將如何發展,變得更加令人期待。

在寧德時代切入之前,換電賽道內已有不少巨頭的身影。

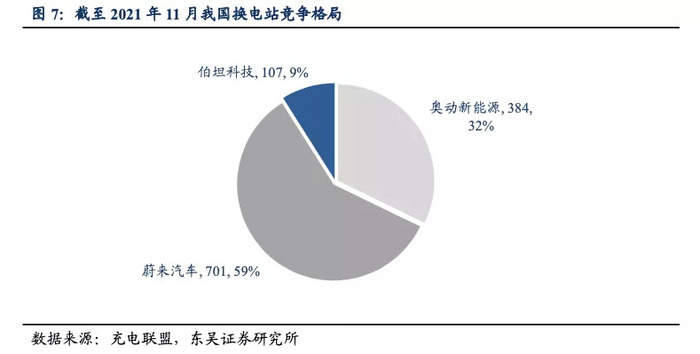

據東吳證券,截至2021年11月,蔚來和奧動新能源換電站的建設規模分別為701座和384座,伯坦科技以107座排名第三。

來源:東吳證券

從2021年開始,換電賽道熱度驟增,相關鼓勵政策密集出臺。在此背景下, 越來越多的玩家陸續入場,包括東風、上汽、吉利、北汽、長安等企業也都已經加入。

行業競速也隨之展開。

奧動計劃在5年內全國投建10000座換電站;蔚來表示,2021年公司新換電站605座,到2025年底,蔚來換電站全球總數將超過4000座,其中約1000座將布局海外市場。此外,國家電投、國家電網、中石化等,在“十四五”期間的換電站建設規劃也均在4000座以上。

幾年前還無人問津的換電市場,如今正在變得越來越擁擠。

1、寧王入場

“一個標準站僅需三個停車位,單個電塊的換電約1分鐘,站內可存儲48個換電塊。”

按照時代電服的組合換電整體解決方案,僅由“換電塊、快換站、APP”三大產品即可完成服務。

來源:寧德時代

在車電分離的模式下,電池作為共享資產被獨立出來。

“巧克力換電塊”是時代電服專門為實現共享換電而開發量產的電池,采用寧德時代最新CTP技術,其重量能量密度超過160Wh/kg,體積能量密度超過325Wh/L,單塊電池可以提供200公里左右的續航。

寧德時代市場部部長、時代電服總經理陳偉峰提到,“(巧克力換電塊)可以適配全球80%已經上市以及未來3年要上市的純電平臺開發的車型。且適用于從A00級到B級、C級的乘用車以及物流車。消費者換電時可以任意選取一到多塊電池,靈活匹配不同里程的需求。”

有寧德時代人士算了一筆賬,若今后購買了使用“巧克力換電塊”的車型,不僅省了購買電池的費用,且“只需要花一半的租金”。

“因為組合換電,選一塊電池肯定比選兩塊電池便宜。比如原先要租50度電,但是通過按需租電,只需要租20多度電,就省了一半了。”

而率先與時代電服合作的2000臺換電模式奔騰NAT(首批500臺),已經在去年9月正式交付于遼源市,助力后者打造“國內首個全換電模式出租車示范城市”。

寧德時代的入場,來勢洶洶。

實際上,作為寧德時代換電業務的承載主體,時代電服成立時間不足半年。2021年8月,寧德時代在福建廈門成立子公司時代電服,隨后,相繼在吉林省成立區域換電業務公司,并與貴州省政府簽署合作建設換電網絡協議。

中金證券研究報告預計,繼吉林、貴州兩省之后,寧德時代的換電業務將加速區域拓展,有望在福建、江蘇等優勢區域率先落地,并快速在全國范圍內同步滲透。

“我們將選擇10個城市,作為首批啟動EVOGO服務的小綠環城市。”陳偉峰在發布會上表示。

憑借在電池行業的領先地位,寧德時代的下場并不意外。

據韓國市場研究機構SNE Research數據,自2017年以來,寧德時代已經連續4年登頂全球動力電池第一,全球市占率分別為18%、23%、28%和25%。而這一優勢還在擴大,2021年1-11月其市場份額達到31.8%,超過第二名的LG化學10個百分點以上。

且在電池擴產計劃上,寧德時代的目標超過了市場上的其他玩家,據山西證券統計,2025年寧德時代產能規劃目標在600GWh左右。

龐大的客戶朋友圈,充足的產能,不僅將影響換電站的成本,而且還將決定未來能夠覆蓋的寬度,決定行業話語權。

顯然,這是寧德時代入場的底氣,也是時代電服未來最重要的“能源”。

2、換電“重生”

事實上,換電并非最近出現的新興模式。早在2008年,國內就在純電動客車上開始推廣換電模式,不過由于市場尚不成熟,該模式一直未能鋪開。

國家電網于2006年開始布局換電設施研發,并在隨后提出“換電為主、插電為輔、集中充電、統一配送”的運營模式,但此時政策認可尚未跟上,市場環境也并不友好。幾年之后,該運營模式從“換電為主”調整為“引導換電”,主攻方向仍然是充電。

市場上的換電站,一種是以集中型充電站為載體,對電池進行集中存儲、充電、統一配送,并在電池站內對電動車進行電池更換;一種則是所有功能直接在換電站內完成,這種換電站通常集中了電池充電、物流、調配以及換電等多種服務于一體。

電動車換電,類似于曾經的功能機時代,所有手機的電池都是可拆卸的,手機沒電了只需更換一塊電池。對于電動車使用而言,換電相比充電的補能速度優勢明顯。

不僅如此,通過對所有電池進行集中運營,換電站能夠憑借調整充放電時間,一定程度減輕電網在波峰的壓力,并在波谷充電減少用電成本;通過慢充以及更加及時的檢測、保養等手段,換電模式還能提高電池的使用壽命。

眼見發展勢在必行,但現實并非如此。

以色列公司Better place是換電模式最早的探路人,該公司自2007年開始探索換電,早期風頭無兩,背后投資人包括摩根士丹利、匯豐銀行、以色列集團等,A輪融資就達到了1.11億美元,先后累積融資8.5億美元,估值一度高達22.5億美元。

然而6年之后,這筆資金消耗殆盡,Better place也沒能找到成功運營其換電模式的方法。2013年5月Better place申請破產清算,最終以45萬美元的價格賣給了以色列一家創業公司。

Better place折戟的同時,特斯拉也開始嘗試換電模式,2013年6月,特斯拉在美國發布新的換電技術,只需93秒便可完成換電。不過,該模式僅推行兩年后就宣告停滯,轉而投向充電設施的建設。

在國內市場,換電模式的興起開始于2021年,政策端的變化拉開了玩家們進軍換電市場的序幕。

這些變化包括,30萬元以上的新能源汽車中,只有換電車型能繼續享受國家補貼;13個城市被納入新能源汽車換電模式應用試點,8個綜合應用類城市,3個重卡特色類城市。

相關行業標準也在快速跟進。去年11月1日,《電動汽車換電安全要求》正式實施。

該文件是換電行業的首個國標,具有填補行業空白、指明發展方向的意義。

行業逐步走向成熟,吸引更多玩家陸續亮相。目前市場上比較活躍的玩家除了奧動新能源、杭州伯坦等專業運營商外,還包括蔚來、北汽、吉利等整車廠。蔚來的換電集中于旗下的私家車,北汽主要依靠其規模龐大的運營車輛,吉利的布局重心則在換電生態的建設上。

其中,在換電模式上,蔚來推出了將電池和汽車產權分離的BaaS模式,即在售出汽車后,汽車屬于用戶所有,但動力電池產權仍屬于蔚來公司。

以蔚來最新發布的ET5為例,其補貼前起售價為32.8萬元,但采用BaaS方案,補貼前起售價則降低為25.8萬元。選擇后者的用戶將使用蔚來的電池租賃服務。

換電站 來源:蔚來官網

對比來看,在對于“誰是(換電模式)電池資產的持有方”的問題上,寧德時代將引入電池銀行對電池資產進行管理,用戶的電池租金也將流向該電池銀行。

目前,寧德時代尚未對電池銀行的合作方作出披露。其表示,“肯定有時代電服”,但至于還有誰一起參與,寧德時代發出了邀約,“歡迎各方一起來”。

由此可見,寧王計劃與更多的玩家合作。畢竟,這背后是一個規模高達數千億的市場。

據方正證券預計,2025年換電乘用車和商用車的銷量將分貝超過280萬輛和50萬輛,配套換電站需求約28000座,配套電池需求約55GWh,整個產業鏈的市場規模將超過3000億元。

全天候科技獲悉,為徹底打通車電分離商業模式,在商業模式創新方面,寧德時代還與百城新能源、星云股份、永福股份、普洛斯等圍繞新能源汽車補能、儲充檢等動力電池后市場運維服務展開合作。

更重要的是,入局換電模式,寧德時代將形成業務閉環,這個閉環包含研發、生產、使用、回收,最終實現全生命周期管理。

在此之前,寧德時代已經入股小康人壽保險并與中國人保合作,對新能源車險市場展開布局。

由此,通過打造“風/光-儲/充/換-檢”商業系統網絡,打通電池從車端到儲能端端綜合利用,寧德時代正在筑起更龐大的電池產業帝國。

3、一場重資產持久戰

一面是諸多利好,一面則是諸多難題。

普及換電模式最大的難點在于,其高昂的前期投入成本。建設一座換電站,不僅需要在用地、設備以及人力方面投入資金,還需要承擔電站儲備的數十塊電池以及后續充電的成本等。

根據協鑫能科披露,建設一座乘用車換電站的成本約在500萬元,其中投資電池的成本就達到了140萬元。

例如蔚來,2021年共建設605座換電站,以此粗略估算其建設成本就超過了30億元。這只是蔚來一年的投入成本,按照其2025年4000座換電站的規劃,對應的投入將達到200億元。

而這還僅僅是前期投入。不同于車主能夠自行充電的充電站,換電站建好后,日常運營中換電設備的操作、維護以及動力電池的管理等,都離不開運營人員的支持。

因此相比充電站,換電站的資產屬性更重。但與此同時,換電模式的發展尚在早期,支持換電的電動車規模并不大。不夠成熟的市場下,企業需要做好持續燒錢的準備。

不過,對于寧德時代、蔚來這樣巨頭來說,資金或許還不是最主要的問題。

行業目前的困境在于,遲遲無法統一的換電標準,某一品牌的換電站無法適配所有換電車型,造成資源閑置,運營效率低下。《電動汽車換電安全要求》實施之后,行業將加速走向標準化,但這背后將是企業之間漫長的博弈。

為了打消用戶的歷程焦慮,近年來車企密集發布電池相關技術,如蔚來的150度固態電池包,特斯拉的4680電池。在電動車續航里程仍在不斷提升的當下,電池技術已是一家車企贏得用戶的重要砝碼。

當多家廠商占據一定話語權,想要推行換電模式,行業標準的統一將以哪家企業的參數為主?這或許又成為了新的問題。

而在此之前,行業玩家是否愿意與其他換電企業合作入局;車電分離后,一旦發生事故,責任該如何界定等,這些也都是行業亟待解決的問題。

為了提高“普適性”,寧德時代相關人士表示,使用“巧克力換電塊”,車企不需要調整底盤,只需要開發適配巧克力電池的換電支架。

從這個角度來說,車企加入的門檻并不算特別高。但問題在于,為了控制電池成本、保證供應,發展二供、三供是現在新能源車企的趨勢,如果加入寧德時代的換電陣營,勢必將造成更多依賴。對于車企來說,這或許會帶來一定疑慮。

另一方面,行業盈利仍然遙遠。即便是市場份額第二大的奧動新能源也處于連續虧損狀態。

暢聯股份擬投資奧動新能源,去年年底其因此發布的一份公告中披露了奧動新能源2018-2020年的財務數據。數據顯示,2018-2020年奧動新能源營業收入分別為0.82億元、2.12億元和1.9億元,期間凈利潤分別為-1.86億元、-1.62億元和-2.49億元。虧損處于擴大態勢。

由此看來,切入換電賽道,“彈藥”充足的玩家才有更明顯的優勢,具備持續“戰斗”的可能。畢竟對于行業標準的統一,盈利模式的破局,還需要經得起時間的考驗。

隨著越來越多的巨頭入場,是否可加速這一進程,所有人都拭目以待。

*本文為全天候科技原創作品,未經授權不得轉載,如需轉載,請在后臺回復“轉載”二字,獲取轉載格式要求。